Jaarverslag 2010 (Nederlands) - Belfius

Jaarverslag 2010 (Nederlands) - Belfius Jaarverslag 2010 (Nederlands) - Belfius

2. Gewogen risico’s De gewogen risico’s bestaan uit 3 componenten: het kredietrisico, het marktrisico en het operationeel risico. Elk van die risico’s wordt omschreven in het hoofdstuk “Risicobeheer” van dit jaarverslag (pagina 35). Eind 2010 kwamen de totale gewogen risico’s van Dexia Bank uit op 49,6 miljard EUR, tegen 49,9 miljard EUR eind 2009, een daling met 378 miljoen. (in miljoenen EUR) Gewogen kredietrisico’s Gewogen marktrisico’s Gewogen operationele risico’s totaal 3. Solvabiliteitsratio’s 31/12/09 31/12/10 44 526 44 104 1 948 2 260 3 454 3 187 49 929 49 551 De Tier 1-ratio verbeterde in 2010 nog eens met 85 basispunten tot 14,6 %, mede dankzij de interne groei van het Tier 1- kapitaal met 371 miljoen EUR (of 74 basispunten) en een lichte daling van de totale gewogen risico’s met 378 miljoen EUR (of 11 basispunten). De core Tier 1-ratio kwam uit op 13,6 %, een stijging met 84 basispunten ten opzichte van eind 2009, wat wijst op de stevige solvabiliteit van Dexia Bank. De capital adequacy ratio kwam eind 2010 uit op 15,7 %, dat is een verhoging met 18 basispunten ten opzichte van eind 2009. Bovendien werd Dexia in 2010 onderworpen aan een stresstest van de Europese Unie, die gecoördineerd werd door het Comité voor Europese Banktoezichthouders (CEBS). De conclusie van die stresstest, die gebaseerd is op diverse scenario’s waarbij de kredietkwaliteit verslechtert (1) , luidt dat Dexia geen extra kapitaal nodig heeft om gewapend te zijn tegen het ongunstige “what if”-scenario op twee jaar van de CEBS, de bijkomende schok met betrekking tot de overheidsschuld inbegrepen. U vindt meer informatie over de resultaten van de stresstests in het deel over de stresstests in het hoofdstuk “Risicobeheer” van dit jaarverslag (pagina 47). Tier 1-ratio Core Tier 1-ratio Capital adequacy ratio 31/12/09 31/12/10 13,8 % 14,6 % 12,8 % 13,6 % 15,5 % 15,7 % Interne afstemming van het eigen vermogen In 2010 kreeg Dexia Bank van zijn directiecomité en raad van bestuur de goedkeuring voor zijn systeem voor de interne afstemming van het eigen vermogen, dat zodoende beantwoordt aan de vereisten van Pijler 2 van Bazel II. Bovenop die externe vereisten staat dit proces centraal in het beheer van de bank en voldoet het aan zijn doelstelling om het eigen vermogen af te stemmen op het risicoprofiel. Het berust op een vergelijking tussen het beschikbare eigen vermogen (Available Financial Resources) en de vraag naar het eigen vermogen dat nodig is om de risico’s te dekken (economisch eigen vermogen). 1. Economisch eigen vermogen Het economisch eigen vermogen wordt omschreven als de potentiële afwijking van de economische waarde van de bank ten opzichte van de verwachte waarde binnen een gegeven betrouwbaarheidsinterval en een gegeven tijdshorizon. De kwantificering van het economisch eigen vermogen gebeurt in drie fasen: de identificatie van de risico’s (het definiëren en in kaart brengen en jaarlijks updaten tot op het lokaal niveau), de meting ervan (vooral op basis van statistische methodes) en de samenvoeging ervan op basis van een matrix die rekening houdt met de diversificatie van de risico’s. De meeste risico’s worden gekapitaliseerd op basis van de meting van het verwachte verlies; bepaalde risico’s worden echter niet gekapitaliseerd als andere beheerstechnieken (limieten, scenario’s, governance …) beter geschikt worden bevonden om ze in te dekken. De evaluatie van de gekapitaliseerde risico’s gebeurt zeer streng (99,97 % op één jaar). In de loop van 2010 werd de reporting m.b.t. het economisch eigen vermogen volledig gecentraliseerd, conform de nieuwe organisatie van de Groep. Er werden een reeks methodologische veranderingen toegepast op de berekeningsmethodes, om er lessen uit te trekken in verband met de crisis en om tegemoet te komen aan de interne aanbevelingen en ook aan die van de regelgevende instanties, die het systeem einde 2009 aan een audit hebben onderworpen. Het economisch eigen vermogen van Dexia Bank kwam eind 2010 uit op 5 111 miljoen EUR. (1) De oefening gebeurde met behulp van de scenario’s, de methodologie en de kernhypotheses voorzien door het CEBS en toegelicht in het globale verslag dat op de website van het CEBS staat: http://www.c-ebs.org/EU-widestress-testing.aspx. Economisch eigen vermogen per soort van risico op 31 december 2010 Operationeel risico: 13 % Marktrisico: 45 % Kredietrisico: 42 % Beheer van het kapitaal Jaarverslag 2010 Dexia Bank België 53 Beheersverslag Geconsolideerde jaarrekening Vennootschappelijke jaarrekening

Beheersverslag Geconsolideerde jaarrekening Vennootschappelijke jaarrekening Beheer van het kapitaal In de commerciële metiers verbruikt het metier Retail and Commercial Banking 26 % van het economisch eigen vermogen, gevolgd door de metiers Public and Whosesale Banking en Asset Management and Services, die respectievelijk 19 % en 18 % aanwenden. De Legacy Division – die hoofdzakelijk bestaat uit de obligatieportefeuille in afbouw (vroegere credit spreadportefeuille, obligaties van de openbare sector en sommige tradingportefeuille voorheen opgenomen in het metier Treasury and Financial Markets) – vertegenwoordigt 15% van het economisch eigen vermogen. Het saldo wordt aangewend door Group Center (ALM, participaties …). De rest is toegewezen aan het Groepscenter (ALM, deelnemingen …). 2. Kapitaaltoereikendheid Het Economic Performance Analysis Committee (EPAC), dat werd opgericht in 2009, beheert de afstemming van het eigen vermogen op het risico en moet oplossingen voorstellen die passen in de strategie van Dexia Bank. Elk kwartaal onderzoekt het EPAC de ratio’s, de limieten en de (reglementaire en economische) triggers die bepaald worden door het beleid inzake de risicobereidheid en het budgettaire kader, alsook de eventuele afwijkingen ten opzichte van de voorspellingen. Het beoordeelt het vermogen van de Groep om die op te vangen en bestudeert de voorgestelde acties. Het directiecomité wordt op de hoogte gebracht van de informatie van het EPAC-verslag, afkomstig van de support lines Risk en Finance. 54 Dexia Bank België Jaarverslag 2010 Economisch eigen vermogen per metier op 31 december 2010 Legacy: 15 % Group Center: 22 % Asset Management and Services: 18 % Public and Wholesale Banking: 19 % Retail and Commercial Banking: 26 %

- Page 5 and 6: Beheersverslag Geconsolideerde jaar

- Page 7 and 8: Beheersverslag Geconsolideerde jaar

- Page 9 and 10: 8 Dexia Bank België Jaarverslag 20

- Page 11 and 12: Beheersverslag Geconsolideerde jaar

- Page 13 and 14: Beheersverslag Geconsolideerde jaar

- Page 15 and 16: Beheersverslag Geconsolideerde jaar

- Page 17 and 18: Beheersverslag Geconsolideerde jaar

- Page 19 and 20: Beheersverslag Geconsolideerde jaar

- Page 21 and 22: Beheersverslag Geconsolideerde jaar

- Page 23 and 24: Beheersverslag Geconsolideerde jaar

- Page 25 and 26: Beheersverslag Geconsolideerde jaar

- Page 27 and 28: Beheersverslag Geconsolideerde jaar

- Page 29 and 30: Beheersverslag Geconsolideerde jaar

- Page 31 and 32: Beheersverslag Geconsolideerde jaar

- Page 33 and 34: Beheersverslag Geconsolideerde jaar

- Page 35 and 36: Beheersverslag Geconsolideerde jaar

- Page 37 and 38: Beheersverslag Geconsolideerde jaar

- Page 39 and 40: Beheersverslag Geconsolideerde jaar

- Page 41 and 42: Beheersverslag Geconsolideerde jaar

- Page 43 and 44: Beheersverslag Geconsolideerde jaar

- Page 45 and 46: Beheersverslag Geconsolideerde jaar

- Page 47 and 48: Beheersverslag Geconsolideerde jaar

- Page 49 and 50: Beheersverslag Geconsolideerde jaar

- Page 51 and 52: Beheersverslag Geconsolideerde jaar

- Page 53: Beheersverslag Geconsolideerde jaar

- Page 57 and 58: Beheersverslag Geconsolideerde jaar

- Page 59: Beheersverslag Geconsolideerde jaar

- Page 62 and 63: G e c o n s o l i d e e r d e j a a

- Page 64 and 65: Eigen vermogen (in duizenden EUR) t

- Page 66 and 67: Geconsolideerde staat van de wijzig

- Page 68 and 69: Kern eigen vermogen (in duizenden E

- Page 70 and 71: (in duizenden EUR) Geconsolideerde

- Page 72 and 73: Toelichting bij de geconsolideerde

- Page 74 and 75: 2.3. nieuwe ifRs-standaarden, ifRic

- Page 76 and 77: 3.5. Voor een bijzonder doel opgeri

- Page 78 and 79: 6.4.2. Beschikbaar voor verkoop Dex

- Page 80 and 81: Bank verwerkt in zijn waarderingsmo

- Page 82 and 83: Uitkeringen worden niet opgenomen i

- Page 84 and 85: Wanneer een schadevergoeding in de

- Page 86 and 87: opgenomen. Indien de aanvangsdatum

- Page 88 and 89: ekening” en wordt de verplichting

- Page 90 and 91: II. Belangrijke wijzigingen in de c

- Page 92 and 93: naam zetel Gehouden deel van het ka

- Page 94 and 95: Arkafund NV Banking Funding Company

- Page 96 and 97: naam zetel Gehouden deel van het ka

- Page 98 and 99: naam zetel Gehouden deel van het ka

- Page 100 and 101: activiteitscode 1. Banken en kredie

- Page 102 and 103: (in duizenden EUR) coRE diVision Re

2. Gewogen risico’s<br />

De gewogen risico’s bestaan uit 3 componenten: het kredietrisico,<br />

het marktrisico en het operationeel risico. Elk van die<br />

risico’s wordt omschreven in het hoofdstuk “Risicobeheer” van<br />

dit jaarverslag (pagina 35).<br />

Eind <strong>2010</strong> kwamen de totale gewogen risico’s van Dexia Bank<br />

uit op 49,6 miljard EUR, tegen 49,9 miljard EUR eind 2009, een<br />

daling met 378 miljoen.<br />

(in miljoenen EUR)<br />

Gewogen kredietrisico’s<br />

Gewogen marktrisico’s<br />

Gewogen operationele<br />

risico’s<br />

totaal<br />

3. Solvabiliteitsratio’s<br />

31/12/09 31/12/10<br />

44 526 44 104<br />

1 948 2 260<br />

3 454 3 187<br />

49 929 49 551<br />

De Tier 1-ratio verbeterde in <strong>2010</strong> nog eens met 85 basispunten<br />

tot 14,6 %, mede dankzij de interne groei van het Tier 1-<br />

kapitaal met 371 miljoen EUR (of 74 basispunten) en een lichte<br />

daling van de totale gewogen risico’s met 378 miljoen EUR<br />

(of 11 basispunten).<br />

De core Tier 1-ratio kwam uit op 13,6 %, een stijging met<br />

84 basispunten ten opzichte van eind 2009, wat wijst op de<br />

stevige solvabiliteit van Dexia Bank.<br />

De capital adequacy ratio kwam eind <strong>2010</strong> uit op 15,7 %, dat<br />

is een verhoging met 18 basispunten ten opzichte van eind<br />

2009.<br />

Bovendien werd Dexia in <strong>2010</strong> onderworpen aan een stresstest<br />

van de Europese Unie, die gecoördineerd werd door het<br />

Comité voor Europese Banktoezichthouders (CEBS). De conclusie<br />

van die stresstest, die gebaseerd is op diverse scenario’s<br />

waarbij de kredietkwaliteit verslechtert (1) , luidt dat Dexia geen<br />

extra kapitaal nodig heeft om gewapend te zijn tegen het<br />

ongunstige “what if”-scenario op twee jaar van de CEBS, de<br />

bijkomende schok met betrekking tot de overheidsschuld<br />

inbegrepen.<br />

U vindt meer informatie over de resultaten van de stresstests<br />

in het deel over de stresstests in het hoofdstuk “Risicobeheer”<br />

van dit jaarverslag (pagina 47).<br />

Tier 1-ratio<br />

Core Tier 1-ratio<br />

Capital adequacy ratio<br />

31/12/09 31/12/10<br />

13,8 % 14,6 %<br />

12,8 % 13,6 %<br />

15,5 % 15,7 %<br />

Interne afstemming van het eigen<br />

vermogen<br />

In <strong>2010</strong> kreeg Dexia Bank van zijn directiecomité en raad van<br />

bestuur de goedkeuring voor zijn systeem voor de interne<br />

afstemming van het eigen vermogen, dat zodoende beantwoordt<br />

aan de vereisten van Pijler 2 van Bazel II. Bovenop die<br />

externe vereisten staat dit proces centraal in het beheer van<br />

de bank en voldoet het aan zijn doelstelling om het eigen<br />

vermogen af te stemmen op het risicoprofiel. Het berust op een<br />

vergelijking tussen het beschikbare eigen vermogen (Available<br />

Financial Resources) en de vraag naar het eigen vermogen dat<br />

nodig is om de risico’s te dekken (economisch eigen vermogen).<br />

1. Economisch eigen vermogen<br />

Het economisch eigen vermogen wordt omschreven als de<br />

potentiële afwijking van de economische waarde van de bank<br />

ten opzichte van de verwachte waarde binnen een gegeven<br />

betrouwbaarheidsinterval en een gegeven tijdshorizon. De<br />

kwantificering van het economisch eigen vermogen gebeurt in<br />

drie fasen: de identificatie van de risico’s (het definiëren en in<br />

kaart brengen en jaarlijks updaten tot op het lokaal niveau), de<br />

meting ervan (vooral op basis van statistische methodes) en de<br />

samenvoeging ervan op basis van een matrix die rekening houdt<br />

met de diversificatie van de risico’s. De meeste risico’s worden<br />

gekapitaliseerd op basis van de meting van het verwachte<br />

verlies; bepaalde risico’s worden echter niet gekapitaliseerd als<br />

andere beheerstechnieken (limieten, scenario’s, governance …)<br />

beter geschikt worden bevonden om ze in te dekken.<br />

De evaluatie van de gekapitaliseerde risico’s gebeurt zeer streng<br />

(99,97 % op één jaar).<br />

In de loop van <strong>2010</strong> werd de reporting m.b.t. het economisch<br />

eigen vermogen volledig gecentraliseerd, conform de nieuwe<br />

organisatie van de Groep. Er werden een reeks methodologische<br />

veranderingen toegepast op de berekeningsmethodes, om er<br />

lessen uit te trekken in verband met de crisis en om tegemoet<br />

te komen aan de interne aanbevelingen en ook aan die van de<br />

regelgevende instanties, die het systeem einde 2009 aan een<br />

audit hebben onderworpen.<br />

Het economisch eigen vermogen van Dexia Bank kwam eind<br />

<strong>2010</strong> uit op 5 111 miljoen EUR.<br />

(1) De oefening gebeurde met behulp van de scenario’s, de methodologie<br />

en de kernhypotheses voorzien door het CEBS en toegelicht in het globale<br />

verslag dat op de website van het CEBS staat: http://www.c-ebs.org/EU-widestress-testing.aspx.<br />

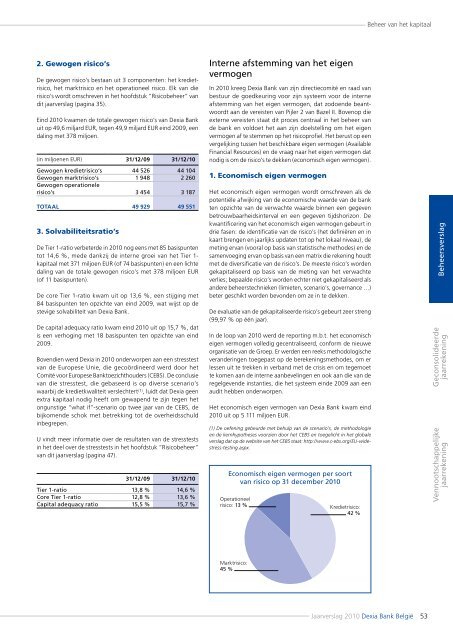

Economisch eigen vermogen per soort<br />

van risico op 31 december <strong>2010</strong><br />

Operationeel<br />

risico: 13 %<br />

Marktrisico:<br />

45 %<br />

Kredietrisico:<br />

42 %<br />

Beheer van het kapitaal<br />

<strong>Jaarverslag</strong> <strong>2010</strong> Dexia Bank België 53<br />

Beheersverslag<br />

Geconsolideerde<br />

jaarrekening<br />

Vennootschappelijke<br />

jaarrekening