KOSTEN BATEN ANALYSE (MKBA) – E - Deurganckdoksluis

KOSTEN BATEN ANALYSE (MKBA) – E - Deurganckdoksluis

KOSTEN BATEN ANALYSE (MKBA) – E - Deurganckdoksluis

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Geïntegreerde <strong>MKBA</strong>/EEA<br />

voor een tweede maritieme toegang Waaslandhaven<br />

en alle onlosmakelijk ermee verbonden ingrepen<br />

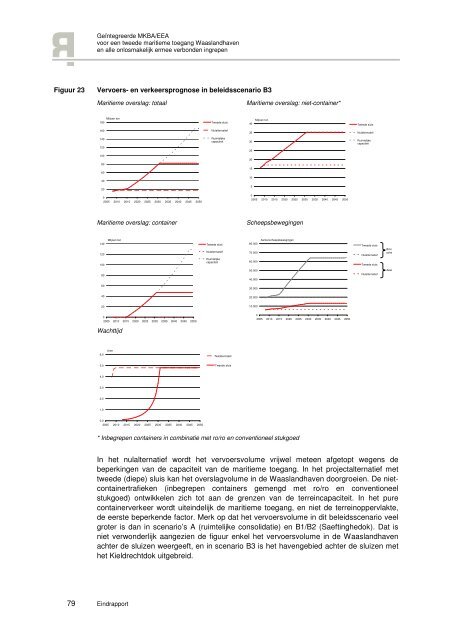

Figuur 23 Vervoers- en verkeersprognose in beleidsscenario B3<br />

Maritieme overslag: totaal<br />

Miljoen ton<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

79 Eindrapport<br />

0<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Maritieme overslag: container<br />

Miljoen ton<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Wachttijd<br />

6,0<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

Uren<br />

0,0<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Tweede sluis<br />

Nulalternatief<br />

Ruimtelijke<br />

capaciteit<br />

Tweede sluis<br />

Nulalternatief<br />

Ruimtelijke<br />

capaciteit<br />

Nulalternatief<br />

Tweede sluis<br />

Maritieme overslag: niet-container*<br />

Miljoen ton<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Scheepsbewegingen<br />

Aantal scheepsbewegingen<br />

80.000<br />

* Inbegrepen containers in combinatie met ro/ro en conventioneel stukgoed<br />

70.000<br />

60.000<br />

50.000<br />

40.000<br />

30.000<br />

20.000<br />

10.000<br />

0<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Tweede sluis<br />

Nulalternatief<br />

Ruimtelijke<br />

capaciteit<br />

Tweede sluis<br />

Nulalternatief<br />

Tweede sluis<br />

Nulalternatief<br />

In het nulalternatief wordt het vervoersvolume vrijwel meteen afgetopt wegens de<br />

beperkingen van de capaciteit van de maritieme toegang. In het projectalternatief met<br />

tweede (diepe) sluis kan het overslagvolume in de Waaslandhaven doorgroeien. De nietcontainertrafieken<br />

(inbegrepen containers gemengd met ro/ro en conventioneel<br />

stukgoed) ontwikkelen zich tot aan de grenzen van de terreincapaciteit. In het pure<br />

containerverkeer wordt uiteindelijk de maritieme toegang, en niet de terreinoppervlakte,<br />

de eerste beperkende factor. Merk op dat het vervoersvolume in dit beleidsscenario veel<br />

groter is dan in scenario’s A (ruimtelijke consolidatie) en B1/B2 (Saeftinghedok). Dat is<br />

niet verwonderlijk aangezien de figuur enkel het vervoersvolume in de Waaslandhaven<br />

achter de sluizen weergeeft, en in scenario B3 is het havengebied achter de sluizen met<br />

het Kieldrechtdok uitgebreid.<br />

Binnenvaartschepen<br />

Zeeschepen