Handboek Loonheffingen 2010 - Schouten Enterprises - Welcome

Handboek Loonheffingen 2010 - Schouten Enterprises - Welcome

Handboek Loonheffingen 2010 - Schouten Enterprises - Welcome

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

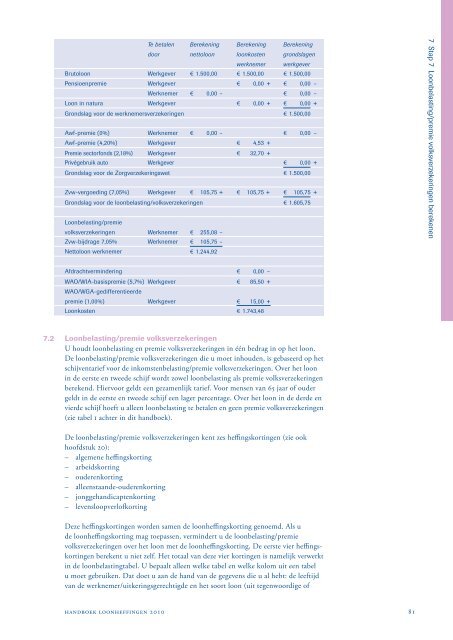

Te betalen Berekening Berekening Berekening<br />

door nettoloon loonkosten grondslagen<br />

werknemer werkgever<br />

Brutoloon Werkgever € 1.500,00 € 1.500,00 € 1.500,00<br />

Pensioenpremie Werkgever € 0,00 + € 0,00 –<br />

Werknemer € 0,00 – € 0,00 –<br />

Loon in natura Werkgever € 0,00 + € 0,00 +<br />

Grondslag voor de werknemersverzekeringen € 1.500,00<br />

Awfpremie (0%) Werknemer € 0,00 – € 0,00 –<br />

Awfpremie (4,20%) Werkgever € 4,53 +<br />

Premie sectorfonds (2,18%) Werkgever € 32,70 +<br />

Privégebruik auto Werkgever € 0,00 +<br />

Grondslag voor de Zorgverzekeringswet € 1.500,00<br />

Zvwvergoeding (7,05%) Werkgever € 105,75 + € 105,75 + € 105,75 +<br />

Grondslag voor de loon belasting/volksverzekeringen € 1.605,75<br />

Loonbelasting/premie<br />

volksverzekeringen Werknemer € 255,08 –<br />

Zvwbijdrage 7,05% Werknemer € 105,75 –<br />

Nettoloon werknemer € 1.244,92<br />

Afdrachtvermindering € 0,00 –<br />

WAO/WIAbasispremie (5,7%) Werkgever € 85,50 +<br />

WAO/WGAgedifferentieerde<br />

premie (1,00%) Werkgever € 15,00 +<br />

Loonkosten € 1.743,48<br />

7.2 Loonbelasting/premie volksverzekeringen<br />

U houdt loonbelasting en premie volksverzekeringen in één bedrag in op het loon.<br />

De loonbelasting/premie volksverzekeringen die u moet inhouden, is gebaseerd op het<br />

schijventarief voor de inkomstenbelasting/premie volksverzekeringen. Over het loon<br />

in de eerste en tweede schijf wordt zowel loonbelasting als premie volksverzekeringen<br />

berekend. Hiervoor geldt een gezamenlijk tarief. Voor mensen van 65 jaar of ouder<br />

geldt in de eerste en tweede schijf een lager percentage. Over het loon in de derde en<br />

vierde schijf hoeft u alleen loonbelasting te betalen en geen premie volksverzekeringen<br />

(zie tabel 1 achter in dit handboek).<br />

De loonbelasting/premie volksverzekeringen kent zes heffingskortingen (zie ook<br />

hoofdstuk 20):<br />

– algemene heffingskorting<br />

– arbeidskorting<br />

– ouderenkorting<br />

– alleenstaande-ouderenkorting<br />

– jonggehandicaptenkorting<br />

– levensloopverlofkorting<br />

Deze heffingskortingen worden samen de loonheffingskorting genoemd. Als u<br />

de loonheffingskorting mag toepassen, vermindert u de loonbelasting/premie<br />

volksverzekeringen over het loon met de loonheffingskorting. De eerste vier heffingskortingen<br />

berekent u niet zelf. Het totaal van deze vier kortingen is namelijk verwerkt<br />

in de loonbelastingtabel. U bepaalt alleen welke tabel en welke kolom uit een tabel<br />

u moet gebruiken. Dat doet u aan de hand van de gegevens die u al hebt: de leeftijd<br />

van de werknemer/uitkeringsgerechtigde en het soort loon (uit tegenwoordige of<br />

hANdBOEk lOONhEffINGEN <strong>2010</strong> 81<br />

7 Stap 7 Loonbelasting/premie volksverzekeringen berekenen