You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

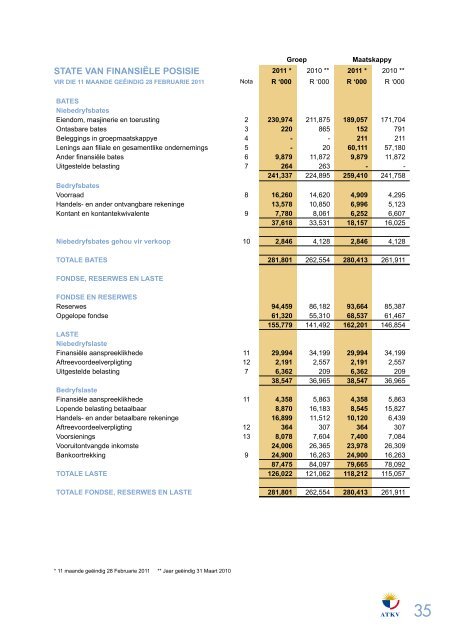

<strong>State</strong> <strong>Van</strong> <strong>FinanSiële</strong> <strong>POSiSie</strong><br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

Nota r ‘000 R ‘000 r ‘000 R ‘000<br />

bateS<br />

niebedryfsbates<br />

Eiendom, masjinerie en toerusting 2 230,974 211,875 189,057 171,704<br />

Ontasbare bates 3 220 865 152 791<br />

Beleggings in groepmaatskappye 4 - - 211 211<br />

Lenings aan filiale en gesamentlike ondernemings 5 - 20 60,111 57,180<br />

Ander finansiële bates 6 9,879 11,872 9,879 11,872<br />

Uitgestelde belasting 7 264 263 - -<br />

bedryfsbates<br />

241,337 224,895 259,410 241,758<br />

Voorraad 8 16,260 14,620 4,909 4,295<br />

Handels- en ander ontvangbare rekeninge 13,578 10,850 6,996 5,123<br />

Kontant en kontantekwivalente 9 7,780 8,061 6,252 6,607<br />

37,618 33,531 18,157 16,025<br />

niebedryfsbates gehou vir verkoop 10 2,846 4,128 2,846 4,128<br />

tOtale bateS 281,801 262,554 280,413 261,911<br />

FOnDSe, reSerWeS en laSte<br />

FOnDSe en reSerWeS<br />

Reserwes 94,459 86,182 93,664 85,387<br />

Opgelope fondse 61,320 55,310 68,537 61,467<br />

155,779 141,492 162,201 146,854<br />

laSte<br />

niebedryfslaste<br />

Finansiële aanspreeklikhede 11 29,994 34,199 29,994 34,199<br />

Aftreevoordeelverpligting 12 2,191 2,557 2,191 2,557<br />

Uitgestelde belasting 7 6,362 209 6,362 209<br />

38,547 36,965 38,547 36,965<br />

bedryfslaste<br />

Finansiële aanspreeklikhede 11 4,358 5,863 4,358 5,863<br />

Lopende belasting betaalbaar 8,870 16,183 8,545 15,827<br />

Handels- en ander betaalbare rekeninge 16,899 11,512 10,120 6,439<br />

Aftreevoordeelverpligting 12 364 307 364 307<br />

Voorsienings 13 8,078 7,604 7,400 7,084<br />

Vooruitontvangde inkomste 24,006 26,365 23,978 26,309<br />

Bankoortrekking 9 24,900 16,263 24,900 16,263<br />

87,475 84,097 79,665 78,092<br />

tOtale laSte 126,022 121,062 118,212 115,057<br />

tOtale FOnDSe, reSerWeS en laSte 281,801 262,554 280,413 261,911<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

35

<strong>State</strong> <strong>Van</strong> OMVattenDe inKOMSte<br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

inKOMSte<br />

jaarverslag<br />

36 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

Nota r ‘000 R ‘000 r ‘000 R ‘000<br />

Netto inkomste: huisvesting, kampering en konferensies 145,193 142,414 145,193 142,414<br />

Huisvesting, kampering en konferensies 161,929 158,821 161,929 158,821<br />

Ledekorting (16,736) (16,407) (16,736) (16,407)<br />

Bruto wins 34,564 35,299 17,729 16,728<br />

Omset van ander handelsbedrywighede 75,814 76,500 42,235 41,140<br />

Koste van verkope (41,250) (41,201) (24,506) (24,412)<br />

Ledegeld ontvang 31,162 30,505 31,162 30,505<br />

Ander inkomste 14 33,998 31,662 33,655 31,524<br />

tOtale inKOMSte 244,917 239,880 227,739 221,171<br />

uitGaWeS 224,889 221,720 212,801 210,779<br />

Huur van persele: filiale - - 5,462 5,723<br />

Instandhouding en vervanging 20,258 18,554 19,704 18,115<br />

Personeelkoste 86,522 84,009 77,794 76,582<br />

Waardevermindering 12,484 11,511 11,398 10,356<br />

Bedryfsuitgawes 15 105,625 107,646 98,443 100,003<br />

SurPluS VOOr FinanSierinGSKOSte 20,028 18,160 14,938 10,392<br />

Beleggingsinkomste 16 633 756 6,818 6,918<br />

Finansieringskoste 16 (4,900) (5,915) (4,900) (5,915)<br />

SurPluS Vir Die tYDPerK VOOr belaStinG 16 15,761 13,001 16,856 11,395<br />

Inkomstebelasting 17 1,474 8,234 1,509 7,408<br />

tOtale OMVattenDe inKOMSte Vir Die tYDPerK 14,287 4,767 15,347 3,987<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

<strong>State</strong> <strong>Van</strong> VeranDerinGS in FOnDSe en reSerWeS<br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

GrOeP<br />

takfondsreserwe<br />

r ‘000<br />

algemene<br />

reserwe<br />

r ‘000<br />

Kapitaalreserwe<br />

r ‘000<br />

Studielenings-<br />

en skoolhulpfonds<br />

r ‘000<br />

Opgelope<br />

fondse<br />

r ‘000<br />

totale<br />

fondse<br />

en<br />

reserwes<br />

r ‘000<br />

Saldo op 1 April 2009 1,505 14,357 52,184 17,480 51,199 136,725<br />

Veranderings in fondse en<br />

reserwes<br />

Totale omvattende inkomste vir<br />

die jaar<br />

Surplus met realisasie van<br />

- - - - 4,767 4,767<br />

vaste eiendom<br />

Oordrag van takke se<br />

netto surplus vir die jaar na<br />

- - 314 - (314) -<br />

takfondsreserwe 342 - - - (342) -<br />

Totale veranderings 342 - 314 - 4,111 4,767<br />

Saldo op 1 April 2010<br />

Veranderings in fondse en<br />

reserwes<br />

Totale omvattende inkomste vir<br />

1,847 14,357 52,498 17,480 55,310 141,492<br />

die tydperk<br />

Surplus met realisasie van<br />

- - - - 14,287 14,287<br />

vaste eiendom<br />

Oordrag van takke se netto<br />

surplus vir die tydperk na<br />

- - 8,064 - (8,064) -<br />

takfondsreserwe 213 - - - (213) -<br />

Totale veranderings 213 - 8,064 - 6,010 14,287<br />

Saldo op 28 Februarie 2011 2,060 14,357 60,562 17,480 61,320 155,779<br />

2011 *<br />

r’000<br />

2010 **<br />

R’000<br />

Opsomming van die groep se fondse en reserwes<br />

Takfondsreserwe 2,060 1,847<br />

Algemene reserwe 14,357 14,357<br />

Kapitaalreserwe 60,562 52,498<br />

Studielenings- en skoolhulpfonds 17,480 17,480<br />

Subtotaal 94,459 86,182<br />

Opgelope fondse 61,320 55,310<br />

155,779 141,492<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

37

<strong>State</strong> <strong>Van</strong> VeranDerinGS in FOnDSe en reSerWeS<br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

MaatSKaPPY<br />

jaarverslag<br />

38 2011<br />

takfondsreserwe<br />

r ‘000<br />

algemene<br />

reserwe<br />

r ‘000<br />

Kapitaalreserwe<br />

r ‘000<br />

Studielenings-<br />

en skoolhulpfonds<br />

r ‘000<br />

Opgelope<br />

fondse<br />

r ‘000<br />

totale<br />

fondse<br />

en<br />

reserwes<br />

r ‘000<br />

Saldo op 1 April 2009 1,505 13,562 52,184 17,480 58,136 142,867<br />

Veranderings in fondse en<br />

reserwes<br />

Totale omvattende inkomste vir<br />

die jaar<br />

Surplus met realisasie van<br />

- - - - 3,987 3,987<br />

vaste eiendom<br />

Oordrag van takke se<br />

netto surplus vir die jaar na<br />

- - 314 - (314) -<br />

takfondsreserwe 342 - - - (342) -<br />

Totale veranderings 342 - 314 - 3,331 3,987<br />

Saldo op 1 April 2010<br />

Veranderings in fondse en<br />

reserwes<br />

Totale omvattende inkomste vir<br />

1,847 13,562 52,498 17,480 61,467 146,854<br />

die tydperk<br />

Surplus met realisasie van<br />

- - - - 15,347 15,347<br />

vaste eiendom<br />

Oordrag van takke se netto<br />

surplus vir die tydperk na<br />

- - 8,064 - (8,064) -<br />

takfondsreserwe 213 - - - (213) -<br />

Totale veranderings 213 - 8,064 - 7,070 15,347<br />

Saldo op 28 Februarie 2011 2,060 13,562 60,562 17,480 68,537 162,201<br />

2011 *<br />

r’000<br />

2010 **<br />

R’000<br />

Opsomming van die maatskappy se fondse en reserwes<br />

Takfondsreserwe 2,060 1,847<br />

Algemene reserwe 13,562 13,562<br />

Kapitaalreserwe 60,562 52,498<br />

Studielenings- en skoolhulpfonds 17,480 17,480<br />

Subtotaal 93,664 85,387<br />

Opgelope fondse 68,537 61,467<br />

162,201 146,854<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

<strong>State</strong> <strong>Van</strong> KOntantVlOei<br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

Nota r ‘000 R ‘000 r ‘000 R ‘000<br />

Kontantvloei uit bedryfsaktiwiteite<br />

Kontantontvangste van klante 247,476 243,061 231,019 223,772<br />

Kontant betaal aan verskaffers en werknemers (224,191) (207,788) (213,823) (199,623)<br />

Kontant gegenereer deur bedrywighede 23 23,285 35,273 17,196 24,149<br />

Beleggingsinkomste 633 756 6,818 6,918<br />

Finansieringskoste (4,900) (5,915) (4,900) (5,915)<br />

Belasting betaal 24 (2,635) (4,612) (2,638) (5,075)<br />

netto kontant uit bedryfsaktiwiteite 16,383 25,502 16,476 20,077<br />

Kontantvloei uit beleggingsaktiwiteite<br />

Verkryging van eiendom, masjinerie en toerusting (31,112) (29,882) (28,218) (28,413)<br />

Verkryging van ontasbare bates<br />

Opbrengs met verkoop van eiendom, masjinerie en<br />

toerusting, asook ontasbare bates en niebedryfsbates<br />

(55) - (19) -<br />

gehou vir verkoop 25 9,563 839 9,417 839<br />

Spandering aan niebedryfsbates gehou vir verkoop - (1,432) - (1,432)<br />

Afname/(toename) in lenings aan groepmaatskappye 20 (20) (2,931) 3,314<br />

Afname/(toename) in studieleningsfondsdebiteure 1,993 (483) 1,993 (483)<br />

Verkryging van besigheid 26 - (20,000) - (20,000)<br />

netto kontant uit beleggingsaktiwiteite (19,591) (50,978) (19,758) (46,175)<br />

Kontantvloei uit finansieringsaktiwiteite<br />

(Afname)/toename in langtermyngedeelte van finansiële<br />

aanspreeklikhede<br />

(Afname)/toename in korttermyngedeelte van finansiële<br />

(4,205) 6,597 (4,205) 6,597<br />

aanspreeklikhede (1,505) 1,827 (1,505) 1,827<br />

netto kontant uit finansieringsaktiwiteite (5,710) 8,424 (5,710) 8,424<br />

totale kontantbeweging vir die tydperk (8,918) (17,052) (8,992) (17,674)<br />

Kontant aan die begin van die tydperk (8,202) 8,850 (9,656) 8,018<br />

totale kontant en kontantekwivalente aan die einde<br />

van die tydperk 9 (17,120) (8,202) (18,648) (9,656)<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

39

eKeninGKunDiGe beleiD<br />

Vir Die 11 MaanDe GeëinDiG 28 Februarie 2011<br />

1. aanbieDinG <strong>Van</strong> <strong>FinanSiële</strong> <strong>State</strong><br />

Die finansiële state is ooreenkomstig Suid-Afrikaanse Standpunte oor Algemeen Aanvaarde<br />

Rekeningkundige Praktyk en die Maatskappywet van Suid-Afrika, 1973 (soos gewysig), opgestel. Die<br />

finansiële state is op die historiesekostegrondslag opgestel.<br />

jaarverslag<br />

40 2011<br />

Die rekeningkundige beleid is konsekwent toegepas op alle verslagdoeningsperiodes, waarvan die<br />

vernaamste rekeningkundige beleidsaspekte vervolgens uiteengesit word.<br />

1.1 eiendom, masjinerie en toerusting, asook ontasbare bates<br />

Eiendom, masjinerie en toerusting word teen hul gedepresieerde kospryse getoon na voorsiening vir<br />

waardedaling of herwaardasie, waar toepaslik. Waardevermindering word op die reguitlyngrondslag<br />

voorsien met inagneming van die oorblywende waarde en verwagte bruikbare lewensduur van die bates.<br />

Waardevermindering is die sistematiese toewysing van die depresieerbare bedrag van die bate oor sy<br />

bruikbare lewensduur ooreenkomstig die basis waarop toekomstige ekonomiese voordele uit die bate<br />

realiseer. Indien die reswaarde gelyk aan of groter as die drawaarde is, word geen waardevermindering<br />

voorsien nie. Die reswaarde en verwagte bruikbare lewensduur van die bates word op elke jaareinde<br />

hersien en, waar nodig, aangepas. Geen waardevermindering word op grond afgeskryf nie. In gevalle<br />

waar filiale beleggingseiendomme besit, word die eiendomme in die filiale se state teen geherwaardeerde<br />

waardes getoon. In die groepstate word hierdie waardasies uitgeskakel aangesien die eiendomme geag<br />

word om eienaarsgeokkupeerd te wees en word dan getoon teen gedepresieerde kospryse.<br />

Rekenaarsagteware, wat voorheen as deel van rekenaartoerusting onder eiendom, masjinerie en toerusting<br />

geklassifiseer was, word nou geklassifiseer as ontasbare bates ingevolge IAS 38. Hierdie herklassifikasie<br />

het meebegring dat die vergelykende syfers vir die huidige jaar en die vorige jaar hersaamgestel is.<br />

Waar rekenaarsagteware onder lisensievoorwaardes gebruik word, word die aanvanklike aankoopkoste<br />

of weergawe opdaterings oor twee jaar afgeskryf. Lisensiegelde vir jaarlikse gebruiksreg word in die jaar<br />

waarin dit betaal word afgeskryf.<br />

Waar beduidende gedeeltes van ’n bate op verskillende bruikbare lewensduurtes dui, word dit as<br />

afsonderlike komponente (beduidende gedeeltes) van sodanige bates erken. Kospryse sluit koste in wat<br />

regstreeks op die verkryging van eiendom, aanleg en toerusting betrekking het, asook enige koste wat<br />

daarna aangegaan is indien dit waarskynlik is dat toekomstige ekonomiese voordele verbonde aan die<br />

bateklas die groep sal toeval en die koste betroubaar gemeet kan word. Alle ander koste word in die staat<br />

van omvattende inkomste verreken wanneer dit aangegaan word.<br />

Kapitaalprojekte wat oor ’n periode van langer as ’n jaar strek, word as ’n bate erken wanneer redelike<br />

sekerheid bestaan dat toekomstige ekonomiese voordele na die groep sal vloei. Geen waardevermindering<br />

word op hierdie projekte voorsien nie totdat sodanige projek voltooi is en die bates in gebruik geneem word.

Waardevermindering word voorsien op alle bates, uitgesluit grond, ten einde die kosprys, minus die<br />

reswaarde, op ’n reguitlyngrondslag oor hul bruikbare nutsduurtes af te skryf oor die volgende periodes:<br />

bateklas Gemiddelde nutsduur<br />

Geboue en diensnetwerke 50 jaar<br />

Houthuise 15 jaar<br />

Tenthuise en amfiteater 10 jaar<br />

Voertuie, meubels en vaste toebehore 4 tot 6 jaar<br />

Rekenaartoerusting: hardeware 2 tot 5 jaar<br />

Rekenaarsagteware en lisensies 1 tot 2 jaar<br />

Gerealiseerde kapitaalwinste op eiendom, masjinerie en toerusting word na ’n kapitaalreserwe oorgeplaas in<br />

die jaar waarin die vervreemding van die eiendom plaasvind.<br />

1.2 Voorraad<br />

Handelsvoorraad word gewaardeer teen gemiddelde kosprys of beraamde netto realiseerbare waarde,<br />

welke ook al die laagste is, op ’n eerste-in-eerste-uit-grondslag.<br />

Boekevoorraad, wat ingesluit is by handelsvoorraad, word gewaardeer teen kosprys of beraamde netto<br />

realiseerbare waarde, welke ook al die laagste is, op ’n eerste-in-eerste-uit-grondslag.<br />

Verbruiksvoorraad word gewaardeer teen gemiddelde kosprys of beraamde netto realiseerbare waarde,<br />

welke ook al die laagste is, op ’n eerste-in-eerste-uit-grondslag.<br />

Wanneer voorraad verkoop of verbruik word, word die drabedrag van die voorraad as ’n uitgawe erken in die<br />

tydperk waarin die verwante inkomste erken word. Die bedrag van enige afwaartse waardasie van voorraad<br />

tot netto realiseerbare waarde en alle verliese van voorraad word as ’n uitgawe erken in die tydperk waarin<br />

die afwaartse waardasie of verlies plaasvind. Die terugskrywing van ’n vorige afskrywing van voorraad,<br />

wat ontstaan uit ’n verhoging in netto realiseerbare waarde, word in die tydperk waarin die terugskrywing<br />

ontstaan, erken as ’n vermindering van koste van verkope wat voorheen as uitgawe erken is.<br />

1.3 Voorsienings, voorwaardelike aanspreeklikhede en potensiële bates<br />

Voorsienings word erken wanneer die groep as gevolg van ’n vorige gebeurtenis, ’n huidige wetlike of<br />

afgeleide verpligting het, dit waarskynlik is dat ’n uitvloei van fondse nodig sal wees om die verpligting te<br />

vereffen en die omvang daarvan betroubaar geraam kan word. Voorsienings word gemeet teen die huidige<br />

billike waarde van die bedrae wat waarskynlik betaal sal moet word om die verpligting te vereffen.<br />

Moontlike verpligtinge van die groep waarvan die bestaan slegs bevestig sal word by die plaasvind, al<br />

dan nie, van onsekere toekomstige gebeurtenisse waaroor die groep nie volle beheer het nie, en huidige<br />

verpligtinge waar dit onwaarskynlik is dat ’n uitvloei van ekonomiese voordele nodig sal wees om die<br />

verpligtinge te vereffen of waar die bedrag van die verpligtinge nie betroubaar bepaal kan word nie, word nie<br />

in die staat van finansiële posisie erken nie, maar in die direkteursverslag of die notas tot die finansiële state<br />

geopenbaar.<br />

Potensiële bates van die groep waarvan die bestaan slegs bevestig sal word by die plaasvind, al dan nie,<br />

van onsekere toekomstige gebeurtenisse waaroor die groep nie volle beheer het nie, word nie in die staat<br />

van finansiële posisie erken nie, maar in die notas tot die finansiële state geopenbaar.<br />

41

1.4 Omset<br />

Omset verteenwoordig netto inkomste gehef vir goedere en dienste gelewer deur die sake- en<br />

kultuurdivisies soos uiteengesit in die direkteursverslag. Inkomste word bereken teen die billike waarde van<br />

die teenprestasie wat ontvang of ontvangbaar is en bedrae vir goedere en dienste wat in die normale gang<br />

van sake verskaf word, na aftrekking van handelskortings, hoeveelheidskorting en belasting op toegevoegde<br />

waarde.<br />

jaarverslag<br />

42 2011<br />

Totale inkomste uit die verkoop van goedere en dienste word erken wanneer al die volgende voorwaardes<br />

nagekom is:<br />

• die groep het die wesenlike risiko’s en belonings van eienaarskap van die goedere aan die koper<br />

oorgedra;<br />

• die groep behou nie die voortgesette bestuursbetrokkenheid wat gewoonlik met eienaarskap of<br />

effektiewe beheer van die verkoopte goedere geassosieer word nie;<br />

• die inkomstebedrag kan betroubaar bereken word;<br />

• die ekonomiese voordeel verbonde aan die transaksie sal waarskynlik die groep toeval; en<br />

• wanneer die koste wat ten opsigte van die transaksie aangegaan is of wat aangegaan sal word<br />

betroubaar bepaal kan word.<br />

Items wat ingesluit word by ander inkomste, maar wat uitgesluit word van omset, verteenwoordig daardie<br />

items wat nie verband hou met normale bedryfsaktiwiteite nie, soos byvoorbeeld wins met die vervreemding<br />

van eiendom, masjinerie en toerusting, skenkings ontvang, inkomste uit studieleningsfondse en inkomste uit<br />

beleggingsaktiwiteite.<br />

Huisvesting, kampering en ledegeld word in berekening gebring in die rekenpligtige tydperk waarin dit die<br />

groep toeval.<br />

1.5 Koste van verkope<br />

Met verkoop van voorraad word die drabedrag as deel van koste van verkope erken. Voorraadafskrywings<br />

na netto realiseerbare waarde en alle voorraadverliese of terugskrywings van vorige afskrywings of<br />

verliese word in koste van verkope erken in die periode wat sodanige afskrywing, verlies of terugskrywing<br />

plaasgevind het.<br />

1.6 beleggingsinkomste<br />

Rente-inkomste word verantwoord op ’n proporsionele tydsgrondslag, gebaseer op die werklike belegging<br />

teen ’n toepaslike rentekoers.<br />

1.7 Finansieringskoste<br />

Finansieringskoste word in die staat van omvattende inkomste as ’n uitgawe erken op ’n proporsionele tydsgrondslag,<br />

gebaseer op die werklike leningsbedrag teen markverwante koerse.<br />

1.8 buitelandse valuta<br />

Funksionele en primêre geldeenheid<br />

Die groep- finansiële state word aangebied in Suid-Afrikaanse Rand, wat die groep se funksionele- en<br />

rapporteringsgeldeenheid is.

Valutatransaksies<br />

Transaksies in buitelandse valuta word omgeskakel teen die wisselkoers wat op die transaksiedatum<br />

geld. Monetêre bates en laste gedenomineer in buitelandse valuta waarvoor geen verskansingkontrakte<br />

uitgeneem is nie, word omgeskakel teen die heersende wisselkoers op jaareinde. Dit is die groep se beleid<br />

om alle transaksies in buitelandse valuta te verskans. Wisselkoersverskille wat ontstaan by die vereffening<br />

van transaksies of die omskakeling van monetêre bates en laste, word in die staat van omvattende inkomste<br />

erken.<br />

1.9 Finansiële instrumente<br />

Klassifikasie<br />

Die groep klassifiseer sy beleggings in die volgende kategorieë: Finansiële bates teen billike waarde deur<br />

wins of verlies, lenings en debiteure, hou-tot-verval beleggings en finansiële bates beskikbaar vir verkoop.<br />

Die klassifikasie hang af van die doel waarvoor die beleggings verkry is. Bestuur bepaal die klassifikasie van<br />

sy beleggings met aanvanklike erkenning.<br />

Aanvanklike erkenning en vervreemding<br />

Finansiële bates en finansiële verpligtinge word erken wanneer die groep ’n party tot die kontraktuele<br />

ooreenkoms van die finansiële instrument word. Finansiële bates realiseer wanneer die kontraktuele<br />

regte om kontantvloei te ontvang, verstryk of oorgedra word. Finansiële verpligtinge realiseer wanneer die<br />

kontraktuele verpligting om kontant of ander hulpbronne te lewer, opgehef, gekanselleer of verstryk het.<br />

Finansiële bates of verpligtinge word aanvanklik erken teen billike waarde, ingesluit transaksiekoste, wat<br />

direk toeskryfbaar is aan hul verkryging.<br />

Finansiële instrumente word soos volg geklassifiseer:<br />

Lenings toegestaan en ontvangbare bedrae<br />

Lenings toegestaan en ontvangbare bedrae bestaan uit finansiële bates met vaste of bepaalbare terme wat<br />

nie in ’n aktiewe mark geprys is nie. Sodanige bedrae sluit lenings aan filiale in en word met aanvanklike<br />

erkenning gemeet teen billike waarde plus direk toeskryfbare transaksiekoste.<br />

Ná aanvanklike erkenning word hierdie kosprys gemeet teen geamortiseerde koste deur gebruik te maak<br />

van die effektiewe rentekoersmetode, min waardedalingsverliese ten einde verhaalbare bedrae te reflekteer.<br />

Handels- en ander debiteure<br />

Handels- en ander debiteure bestaan uit finansiële bates met vaste of bepaalbare terme wat nie in ’n<br />

aktiewe mark geprys is nie.<br />

Handels- en ander debiteure word met aanvanklike erkenning gemeet teen billike waarde. Ná aanvanklike<br />

erkenning word dit gemeet teen geamortiseerde koste min waardedalingsverliese wat erken word in die<br />

staat van omvattende inkomste.<br />

Voorsiening word gemaak vir geraamde nieverhaalbare bedrae en word erken in die staat van omvattende<br />

inkomste indien daar objektiewe bewyse bestaan dat die bate nie invorderbaar is nie.<br />

Handels- en ander krediteure<br />

Handels- en ander krediteure word met aanvanklike erkenning teen billike waarde erken. Ná aanvanklike<br />

erkenning word dit gemeet teen geamortiseerde koste deur gebruik te maak van die effektiewe rentekoersmetode.<br />

43

jaarverslag<br />

44 2011<br />

Kontant en kontantekwivalente<br />

Kontant en kontantekwivalente word erken teen billike waarde. Alle veranderings in billike waarde word<br />

erken in die staat van omvattende inkomste in die periode waarin dit plaasvind.<br />

Oortrokke fasiliteite en lenings aangegaan<br />

Oortrokke fasiliteite en lenings aangegaan word aanvanklik erken teen billike waarde. Na aanvanklike<br />

erkenning word dit erken teen geamortiseerde koste deur gebruik te maak van die effektiewe<br />

rentekoersmetode. Enige verskil tussen die opbrengs (netto van transaksiekoste) en die vereffeningsbedrag<br />

vir lenings word erken oor die termyn van die lenings en ooreenkomstig die groep se beleid rakende<br />

leenkoste.<br />

Finansiële bates beskikbaar vir verkoop<br />

Finansiële bates beskikbaar vir verkoop word erken teen billike waarde. Winste of verliese met billike<br />

waarde-aanpassings word erken direk in ekwiteit, behalwe vir niewesenlike winste of verliese wat direk<br />

in die staat van omvattende inkomste erken word. Waardedalingsverliese word erken in die staat van<br />

omvattende inkomste sodra dit ontstaan.<br />

Billike waarde vir doeleindes van hierdie kategorie finansiële bates is die markwaarde in geval van<br />

genoteerde beleggings of ’n waarde bepaal deur gebruik te maak van toepaslike waardasiemetodes in geval<br />

van ongenoteerde beleggings.<br />

Waardedaling<br />

’n Beoordeling word jaarliks deur bestuur gedoen vir die toepaslikheid van waardedaling op finansiële bates.<br />

’n Finansiële bate word geag geaffekteer te wees indien daar ’n objektiewe bewys vir waardedaling bestaan<br />

op jaareinde. Die waardedalingsverlies word gemeet as die verskil tussen die drawaarde van die bate en<br />

die huidige waarde van die geraamde toekomstige kontantvloeie, verdiskonteer teen die finansiële bate se<br />

oorspronklike effektiewe rentekoers soos met aanvanklike erkenning beraam. Sodanige verlies word in die<br />

staat van omvattende inkomste erken.<br />

Indien die waardedalingsverlies in ’n daaropvolgende periode verminder en die vermindering objektief<br />

toegeskryf kan word aan ’n gebeurtenis wat plaasgevind het nadat die waardedaling erken is, word die<br />

aanvanklik erkende waardedalingsverlies deur die staat van omvattende inkomste teruggeskryf. Die<br />

drawaarde, na die terugskrywing van die waardedalingsverlies, is beperk tot die bedrag wat die drawaarde<br />

sou gewees het indien die waardedaling nie erken is nie.<br />

1.10 Werknemersvoordele<br />

Korttermyn-werknemersvoordele<br />

Die koste van alle korttermyn-werknemersvoordele word erken in die periode waarin die werknemer dienste<br />

verrig en word nie verdiskonteer nie.<br />

Die verwagte koste van bonusse word erken as ’n uitgawe wanneer daar ’n wetlike of afgeleide verpligting<br />

bestaan om die bonusse te betaal as gevolg van prestasie in die verlede.<br />

Mediese aftreevoordeel<br />

Groepbydraes tot mediese fondse word in die jaar waarin dit betaal word in die staat van omvattende<br />

inkomste verantwoord en vorm deel van die werknemer se totale vergoedingspakket.<br />

Die verpligting vir na-aftrede-mediesevoordele verteenwoordig die huidige waarde van die verstreke<br />

diensaanspreeklikheid ten opsigte van kwalifiserende werknemers wat aftree, waarvan die groep

ooreengekom het om ’n gedeelte van die mediese bydraes te finansier. Die groep het nie beduidende<br />

blootstelling aan enige ander na-aftrede-voordeelverpligtinge nie. Enige tekorte of surplusse word<br />

onmiddellik in die staat van omvattende inkomste in berekening gebring. Die groep het ten volle voorsiening<br />

gemaak vir die mediesebydraeverpligtinge van pensioentrekkers wat nie onder die huidige afkoopskema<br />

gedek word nie. Die dienskoste-aanspreeklikheid word jaarliks aangepas volgens die verbruikersprysindeks<br />

en as ’n uitgawe verreken wanneer dit uitbetaal word.<br />

Pensioen<br />

Aftreevoordele vir alle kwalifiserende personeel word deur middel van ’n pensioenfonds voorsien wat ’n<br />

omskrewe bydraeplan is en wat deur die Wet op Pensioenfondse (Wet no. 24 van 1956) beheer word. Die<br />

bates van die fonds, insluitend dié wat met aktuariële surplusse verband hou, word afsonderlik van die<br />

groep se bates gehou. Die aftreeplanne word deur bydraes van die werknemers en betrokke maatskappye<br />

in die groep befonds. Omskrewe bydraeplanne verteenwoordig geen wetlike of afgeleide verpligting om<br />

verdere bydraes te maak indien die fonds nie voldoende bates het om werknemersvoordele met betrekking<br />

tot werknemersdiens in die huidige en vorige periodes te delg nie.<br />

Die groep se bydraes word in die staat van omvattende inkomste erken in die jaar waarin dit gemaak word<br />

en word gebaseer op pensioendraende salaris.<br />

Groepbydraes tot die pensioenfonds word op ’n persentasie van vergoeding gegrond en word in die staat<br />

van omvattende inkomste erken soos dit aangegaan word.<br />

1.11 belasting<br />

Normale inkomstebelasting<br />

Voorsiening word gemaak vir inkomstebelasting ten opsigte van belasbare inkomste ingevolge belastingwetgewing.<br />

Normale inkomstebelasting is gebaseer op resultate vir die finansiële jaar soos aangepas vir<br />

vrygestelde inkomste en nie-aftrekbare uitgawes deur gebruik te maak van die riglyne uitgereik deur die<br />

Suid-Afrikaanse Inkomstediens, soos van toepassing op openbare weldaad-organisasies, en die belasting te<br />

erken teen die toepaslike belastingkoerse.<br />

Uitgestelde belasting<br />

Uitgestelde belasting word teen huidige belastingkoerse voorsien vir alle tydelike verskille wat ontstaan<br />

tussen die belastingbasis van bates en verpligtinge en hul drawaardes vir doeleindes van finansiële<br />

verslagdoening volgens die aanspreeklikheidsmetode. Tydelike verskille is verskille tussen die drawaarde<br />

van ’n bate of verpligting en sy belastingwaarde.<br />

Die bedrag van uitgestelde belasting is voorsien op die verwagte realisering of vereffening van die<br />

uitgestelde belastingbates en -verpligtinge gegrond op die toepassing van belastingkoerse wat op<br />

jaareinde uitgevaardig, of beduidend uitgevaardig is. Uitgestelde belastingbates ten opsigte van onbenutte<br />

belastingverliese word erken tot die mate wat dit waarskynlik is dat toekomstige belasbare winste beskikbaar<br />

sal wees waarteen die onbenutte belastingverliese aangewend kan word. Uitgestelde belastingsaldo’s word<br />

teen huidige waardes getoon.<br />

1.12 beleggings in filiale en konsolidasie<br />

Filiale is entiteite onder beheer van die houermaatskappy. Beheer is die vermoë om die finansiële en<br />

bedryfsbeleide te beheer ten einde voordeel uit die aktiwiteite te verkry. Die afsonderlike finansiële state<br />

erken die belange in filiale teen kosprys.<br />

45

jaarverslag<br />

46 2011<br />

In die groep se finansiële state word die bates, laste, inkomste, uitgawes asook kontantvloeie van die<br />

filiale ingesluit. Intergroeptransaksies en balanse tussen groepsentiteite asook die beleggingswaarde en<br />

ooreenstemmende ekwiteit word uitgeskakel, terwyl geagte waardevermindering op beleggingseiendomme<br />

in filiale in berekening gebring word tydens konsolidasie.<br />

Filiale word ten volle gekonsolideer vanaf die datum waarop beheer oorgedra is aan die groep. Die entiteite<br />

word, vanaf die datum wanneer beheer nie meer bestaan nie, nie meer gekonsolideer nie.<br />

Identifiseerbare bates verkry en laste en voorwaardelike aanspreeklikhede aanvaar in besigheidsamevoegings<br />

word aanvanklik gemeet teen billike waarde op die datum van verkryging, ongeag die omvang<br />

van enige minderheidsbelang. Die surplus van koste van verkryging bo die billike waarde van die groep se<br />

aandeel in die identifiseerbare netto bates, word erken as klandisiewaarde. Indien die koste van verkryging<br />

minder is as die billike waarde van die groep se aandeel in die netto bates van die filiaal wat verkry word,<br />

word die verskil onmiddellik in die staat van omvattende inkomste erken.<br />

Die rekeningkundige beleid van die filiale is in ooreenstemming met die groep. Soortgelyke transaksies<br />

binne die groep, word rekeningkundig dieselfde verantwoord.<br />

1.13 huurkontrakte<br />

Hure word as finansiële- of bedryfshuur geklassifiseer met inwerkingtreding van die huurkontrak.<br />

In hoedanigheid as verhuurder<br />

Huurinkomste ingevolge van bedryfshuurkontrakte word op ’n reguitlyngrondslag in die staat van<br />

omvattende inkomste oor die termyn van die betrokke huurkontrak erken of ’n ander basis indien sodanige<br />

basis meer verteenwoordigend is van die patroon waarin die gebruiker die voordeel ontvang.<br />

In hoedanigheid as huurder<br />

Hure betaalbaar ingevolge ’n bedryfshuurkontrak word op ’n reguitlyngrondslag in die staat van omvattende<br />

inkomste erken oor die termyn van die betrokke huurkontrak of ’n ander basis indien sodanige basis meer<br />

verteenwoordigend is van die patroon waarin die huurder die voordeel ontvang.<br />

1.14 niebedryfsbates gehou vir verkoop<br />

Niebedryfsbates word geklassifiseer as gehou vir verkoop in die geval waar die drawaarde hoofsaaklik<br />

verhaal sal word deur die realisasie van sodanige bates eerder as deur die volgehoue gebruik daarvan.<br />

Niebedryfsbates geklassifiseer as gehou vir verkoop word gemeet teen die laagste van die drawaarde of<br />

billike waarde, ná aftrekking van geraamde realisasiekoste. ’n Waardedalingsverlies word erken in die staat<br />

van omvattende inkomste ten opsigte van enige aanvanklike en daaropvolgende afskrywing van die bate na<br />

sy billike waarde, ná aftrekking van geraamde realisasiekoste.<br />

’n Wins met betrekking tot enige daaropvolgende toename in die billike waarde, ná aftrekking van<br />

geraamde realisasiekoste, word erken in die staat van omvattende inkomste, beperk tot die kumulatiewe<br />

waardedalingsverlies soos voorheen erken.<br />

Waardevermindering word gestaak op niebedryfsbates wat geklassifiseer is as gehou vir verkoop vanaf die<br />

datum waarop die besluit geneem is om die bates te verkoop.

1.15 Waardedaling van bates<br />

’n Beoordeling word jaarliks op jaareinde deur bestuur gedoen op elke kontantgenererende eenheid<br />

sowel as individuele bateklasse vir die toepaslikheid van waardedalings op bates, gebaseer op tegniese,<br />

ekonomiese en besigheidsomstandighede soos toepaslik vir die groep. Indien daar enige aanduiding<br />

bestaan dat ’n bateklas geaffekteer mag wees, word die verhaalbare bedrag van sodanige bateklas bereken<br />

ten einde die omvang van die waardedalingsverlies te bepaal.<br />

Waardedalingsverliese word erken in die staat van omvattende inkomste sodra die drawaarde van bates<br />

hoër is as die verhaalbare bedrag.<br />

In ’n geval waar ’n voorheen erkende waardedalingsverlies omkeer, word die drawaarde van die bates<br />

of kontantgenererende eenheid verhoog met die hersiene raming van sy verhaalbare bedrag beperk tot<br />

die drawaarde wat erken sou gewees het indien geen waardedalingsverlies aanvanklik erken is nie. Die<br />

terugskrywing van waardedalingsverliese word in die staat van omvattende inkomste erken in die periode<br />

waarop dit betrekking het.<br />

1.16 Onderliggende konsepte<br />

Die finansiële state word opgestel op ’n lopendesaakgrondslag en gebaseer op die aanname dat die<br />

groep in die afsienbare toekoms sal bly voortbestaan en voldoende finansieringsfasiliteite kan beding. Die<br />

finansiële state word verder opgestel op die historiesekostegrondslag waar transaksies erken word wanneer<br />

die gebeurtenis plaasvind en nie wanneer kontant ontvang word nie, behalwe waar afwykings spesifiek so<br />

geopenbaar word.<br />

Bates en laste asook inkomste en uitgawes word nie teen mekaar afgespeel nie, behalwe waar dit spesifiek<br />

deur rekeningkundige standaarde toegelaat word.<br />

Wanneer die effek van die toepassing van rekeningkundige standaarde nie wesenlik is en nie afsonderlik of<br />

gesamentlik die ekonomiese besluite van gebruikers van die finansiële state sal beïnvloed nie, word dit nie<br />

toegepas nie.<br />

1.17 Wesenlike ramings<br />

Die voorbereiding van finansiële state noodsaak die gebruik van ramings, aannames en oordeel ten opsigte<br />

van sekere items. Die belangrikste items wat aan die toepassing van ramings, aannames en oordeel<br />

onderhewig is, sluit in:<br />

Waardedaling op bates<br />

’n Beoordeling deur bestuur op ’n kontantgenererende eenheidsvlak vir eiendom, masjinerie en toerusting,<br />

asook individuele beoordelings op finansiële bates word op ’n jaarlikse grondslag gedoen, gebaseer op<br />

tegniese, ekonomiese en besigheidsomstandighede soos toepaslik vir die onderneming.<br />

Bruikbare lewensduur en reswaarde van tasbare bates<br />

Bruikbare lewensduur en reswaarde van tasbare bates is die beraamde bruikbare lewensduurtes soos<br />

dit in waardeverminderings omgereken word. Hierdie koerse en reswaardes van die bates, soos vervat in<br />

die kapitaalbeleid, word jaarliks deur bestuur hersien nadat vooruitgeskatte kommersiële en ekonomiese<br />

realiteite in ag geneem is en deur gebruik te maak van normstelling van rekeningkundige hantering met<br />

soortgelyke entiteite.<br />

Reswaarde<br />

Die direkteure beoordeel die reswaardes van bates as onbeduidend en dus nie as wesenlik in die<br />

berekening van die depresieerbare bedrag nie.<br />

47

jaarverslag<br />

48 2011<br />

Bestuursoordeel<br />

Met die voorbereiding van die finansiële state word sekere ramings en veronderstellings gemaak wat die<br />

finansiële state en openbaarmaking mag affekteer. Die gebruik van beskikbare inligting en toepassing van<br />

bestuursoordeel is eie aan die bepaling van ramings. Werklike toekomstige resultate mag wesenlik verskil<br />

van daardie ramings. Ramings en veronderstellings word jaarliks hersien en enige veranderinge word erken<br />

in die tydperk waarin die verandering plaasgevind het.<br />

1.18 besigheidsamevoegings<br />

Die koste van verkryging word gemeet as die billike waarde van die bates wat opgegee word, ekwiteitsinstrumente<br />

wat uitgereik word of laste wat op die datum van verkryging oorgeneem word, plus koste wat<br />

regstreeks aan die verkryging toegeskryf kan word. Identifiseerbare bates verkry en laste en voorwaardelike<br />

aanspreeklikhede aangeneem in ’n besigheidsamevoeging word aanvanklik teen billike waarde op<br />

verkrygingsdatum gemeet, ongeag die omvang van enige minderheidsbelang.<br />

Die surplus van die koste van verkryging bo die billike waarde van die netto bates van die besigheid<br />

wat verkry is, word as klandisiewaarde teboekgestel. Indien die koste van verkryging minder is as die<br />

billike waarde van die die netto bates van die verkrygde besigheid, word die verskil direk in die staat van<br />

omvattende inkomste erken.<br />

1.19 transaksies onder gemeenskaplike beheer<br />

’n Besigheidsamevoeging van entiteite of besighede onder gemeenskaplike beheer is ’n besigheidsamevoeging<br />

waar al die entiteite of besighede wat gekombineer word uiteindelik beheer word deur dieselfde<br />

party of partye beide voor en na besigheidsamevoeging en waar daardie beheer nie tydelik van aard is nie.<br />

1.20 Standpunte, interpretasies en wysigings aan gepubliseerde standpunte wat nog nie effektief is nie<br />

Sekere nuwe standpunte, wysigings en interpretasies van bestaande standpunte is gepubliseer en is<br />

verpligtend vir die groep se rekeningkundige periodes wat begin op of na 1 Maart 2011 of vir latere periodes,<br />

maar word nie vrywillig toegepas voor die verpligte periodes nie:<br />

• IFRS 2 (Wysiging) - “Aandeelgebaseerde betalingstransaksies” (effektief vanaf 1 Januarie 2010).<br />

• IFRS 9 (Vervanging) - “Finansiële instrumente” (effektief vanaf 1 Januarie 2013).<br />

• IAS 24 (Wysiging) - “Verwante partye openbaarmaking” (effektief 1 Januarie 2011).<br />

• IFRIC 19 (Hersien) - “Aflossing van ’n finansiële las deur uitreiking van finansiële instrumente” (effektief<br />

1 Julie 2010).<br />

• IAS 32 (Wysiging) - “Wysiging aan finansiële instrumente” (effektief 1 Januarie 2011).<br />

• IFRIC 14 - “Die beperking op ’n omgeskrewe voordeel-bate, minimum befondsingsvereistes en hul<br />

interaksies” (effektief 1 Januarie 2011).<br />

Bestuur het die impak van hierdie wysigings aan standpunte en interpretasies op die groep se<br />

gerapporteerde resultate of finansiële posisie oorweeg. Bestuur se beoordeling is dat die wysigings nie ’n<br />

wesenlike uitwerking op die groep se gerapporteerde resultate of finansiële posisie sal hê nie.

nOtaS tOt Die <strong>FinanSiële</strong> <strong>State</strong><br />

vir die 11 maande geeïndig 28 Febraurie 2011<br />

2. eienDOM, MaSJinerie en tOeruStinG<br />

GrOeP<br />

2011 * 2010 **<br />

r’000 r’000 r’000 R’000 R’000 R’000<br />

Koste/<br />

Waardasie<br />

Opgehoopte<br />

waardevermindering<br />

Drawaarde<br />

Koste/<br />

Waardasie<br />

Opgehoopte<br />

waardevermindering<br />

Drawaarde<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

233,915 (40,734) 193,181 219,011 (35,615) 183,396<br />

toebehore 56,920 (35,389) 21,531 52,726 (30,773) 21,953<br />

Rekenaarhardeware 10,625 (7,662) 2,963 12,980 (9,690) 3,290<br />

Kapitaalprojekte in proses 13,299 - 13,299 3,236 - 3,236<br />

Totaal 314,759 (83,785) 230,974 287,953 (76,078) 211,875<br />

MaatSKaPPY<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

183,528 (31,835) 151,693 171,279 (27,591) 143,688<br />

toebehore 55,681 (34,398) 21,283 51,497 (29,849) 21,648<br />

Rekenaarhardeware 10,146 (7,364) 2,782 12,523 (9,391) 3,132<br />

Kapitaalprojekte in proses 13,299 - 13,299 3,236 - 3,236<br />

Totaal 262,654 (73,597) 189,057 238,535 (66,831) 171,704<br />

rekonsiliasie van eiendom, masjinerie en toerusting: Groep 2011 *<br />

beginsaldo<br />

toevoegings Verkope<br />

herklas-<br />

sifikasie<br />

Waarde-<br />

vermindering totaal<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

183,396 15,003 (99) - (5,119) 193,181<br />

toebehore 21,953 4,883 (124) - (5,181) 21,531<br />

Rekenaarhardeware 3,290 1,163 (6) - (1,484) 2,963<br />

Kapitaalprojekte in proses 3,236 10,063 - - - 13,299<br />

211,875 31,112 (229) - (11,784) 230,974<br />

rekonsiliasie van eiendom, masjinerie en toerusting: Groep 2010 **<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

144,487 35,935 (324) 8,697 (5,399) 183,396<br />

toebehore 16,635 8,537 (18) 421 (3,622) 21,953<br />

Rekenaarhardeware 3,919 2,575 - (714) (2,490) 3,290<br />

Kapitaalprojekte in proses 9,929 2,688 - (9,381) - 3,236<br />

174,970 49,735 (342) (977) (11,511) 211,875<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

49

2. eienDOM, MaSJinerie en tOeruStinG (VERVOLG)<br />

rekonsiliasie van eiendom, masjinerie en toerusting: Maatskappy 2011 *<br />

jaarverslag<br />

50 2011<br />

beginsaldo<br />

toevoegings Verkope<br />

herklas-<br />

sifikasie<br />

Waarde-<br />

vermindering totaal<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

143,688 12,250 - - (4,245) 151,693<br />

toebehore 21,648 4,827 (125) - (5,067) 21,283<br />

Rekenaarhardeware 3,132 1,078 - (1,428) 2,782<br />

Kapitaalprojekte in proses 3,236 10,063 - - - 13,299<br />

171,704 28,218 (125) - (10,740) 189,057<br />

rekonsiliasie van eiendom, masjinerie en toerusting: Maatskappy 2010 **<br />

Grond, geboue en<br />

diensnetwerke<br />

Voertuie, meubels en vaste<br />

105,114 34,644 (324) 8,697 (4,443) 143,688<br />

toebehore 16,297 8,455 (18) 421 (3,507) 21,648<br />

Rekenaarhardeware 3,699 2,479 - (640) (2,406) 3,132<br />

Kapitaalprojekte in proses 9,929 2,688 - (9,381) - 3,236<br />

135,039 48,266 (342) (903) (10,356) 171,704<br />

eiendomme beswaar as sekuriteit<br />

Sekere eiendomme is beswaar soos aangedui in notas 11 en 21.<br />

Bates ondersteunend tot die groep se oordbedrywighede is as lopende saak deur ’n onafhanklike waardeerder<br />

op 28 Februarie 2011 gewaardeer teen R718 miljoen (31 Maart 2010: R633 miljoen). Ander administratiewe en<br />

onproduktiewe eiendomme wat nie as oordbedrywighede aangewend is nie, is teen markwaarde op 28 Februarie<br />

2011 gewaardeer vir R70 miljoen (31 Maart 2010: R69 miljoen). Bates word getoon teen drawaarde en nie teen<br />

herwaardeerde waardes in die maatskappy en groepstate nie.<br />

’n Register met die besonderhede van eiendomme is ter insae beskikbaar by die besigheidsadres van die <strong>ATKV</strong>hoofkantoor.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

3. OntaSbare bateS<br />

2011 * 2010 **<br />

r’000 r’000 r’000 R’000 R’000 R’000<br />

GrOeP Koste amortisasie Drawaarde Koste Amortisasie Drawaarde<br />

Rekenaarsagteware 5,317 (5,097) 220 5,262 (4,397) 865<br />

MaatSKaPPY<br />

Rekenaarsagteware 5,107 (4,955) 152 5,088 (4,297) 791<br />

rekonsiliasie van ontasbare bates: Groep 2011 *<br />

beginsaldo<br />

toevoegings Verkope<br />

herklas-<br />

sifikasie amortisasie totaal<br />

Rekenaarsagteware 865 55 - - (700) 220<br />

rekonsiliasie van ontasbare bates: Groep 2010 **<br />

Rekenaarsagteware - - - 865 - 865<br />

rekonsiliasie van ontasbare bates: Maatskappy 2011 *<br />

Rekenaarsagteware 791 19 - - (658) 152<br />

rekonsiliasie van ontasbare bates: Maatskappy 2010 **<br />

Rekenaarsagteware - - - 791 - 791<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

51

4. beleGGinGS in GrOePMaatSKaPPYe<br />

Filiale<br />

jaarverslag<br />

52 2011<br />

Maatskappy<br />

2011 * 2010 **<br />

aandeelhouding Drabedrag<br />

% % r ‘000 R ‘000<br />

D.H. van der Walt Beleggings (Edms.) Bpk. 100 100 211 211<br />

<strong>ATKV</strong>-Buffelspoort Eiendomme (Edms.) Bpk. 100 100 *** ***<br />

<strong>ATKV</strong>-Toerklub Bpk. 100 100 *** ***<br />

<strong>ATKV</strong>-Goudini Eiendomme (Edms.) Bpk. 100 100 *** ***<br />

211 211<br />

Gesamentlike onderneming<br />

Majestic Silver Trading 279 (Edms.) Bpk. 50 50 *** ***<br />

211 211<br />

Indirekte filiale ingesluit onder D.H. van der Walt Beleggings (Edms.) Bpk. bestaan uit LAPA Uitgewers (Edms.) Bpk.<br />

en Rosrae (Edms.) Bpk.<br />

Filiale se aandele aangebied as sekuriteit<br />

Die aandele van die filiale, asook die aandele van die indirekte filiale, is aan Absa Bank Bpk. as sekuriteit verpand<br />

vir kredietfasiliteite.<br />

5. leninGS aan Filiale en GeSaMentliKe<br />

OnDerneMinGS<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Filiale en indirekte filiale<br />

D.H. van der Walt Beleggings (Edms.) Bpk. - - 198 198<br />

LAPA Uitgewers (Edms.) Bpk. - - 10,602 10,019<br />

Rosrae (Edms.) Bpk. - - 2,206 2,206<br />

<strong>ATKV</strong>-Buffelspoort Eiendomme (Edms.) Bpk. - - 17,258 16,979<br />

<strong>ATKV</strong>-Toerklub Bpk. - - 3,912 4,003<br />

<strong>ATKV</strong>-Goudini Eiendomme (Edms.) Bpk. - - 25,904 23,755<br />

Gesamentlike onderneming<br />

- - 60,080 57,160<br />

Majestic Silver Trading 279 (Edms.) Bpk. - 20 31 20<br />

- 20 60,111 57,180<br />

Ongesekureerde lenings is deur die maatskappy toegestaan aan filiale en indirekte filiale met geen bepaalde<br />

terugbetalingsvoorwaardes nie. Rente word teen wisselende koerse gehef. Hierdie lenings is langtermyn<br />

van aard en sal nie binne die volgende 12 maande terugbetaalbaar wees nie. Die gemiddelde koerse vir die<br />

tydperk is gekoppel aan die prima rentekoers en het gewissel tussen 9% en 10% (31 Maart 2010: 10% en<br />

13%). Leningsrekeninge is aan Absa Bank Bpk. gesedeer vir kredietfasiliteite verskaf (nota 21). LAPA Uitgewers<br />

(Edms.) Bpk. se leningsrekening dra rente teen 8,4% (31 Maart 2010: 8,4%, waarvan R5,8 miljoen vrygestel was).<br />

Leningsrekeninge is aan Absa Bank Bpk. gesedeer vir kredietfasiliteite verskaf (verwys nota 21).<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010 *** Bedrag minder as R1,000

6. anDer <strong>FinanSiële</strong> bateS<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

niebedryfsbates<br />

Ongenoteerde aandele teen kosprys # 3 3 3 3<br />

Studieleningsfondsdebiteure<br />

Min: Korttermyngedeelte oorgedra na handels- en ander<br />

13,183 12,869 13,183 12,869<br />

ontvangbare rekeninge (3,307) (1,000) (3,307) (1,000)<br />

9,879 11,872 9,879 11,872<br />

# Ongenoteerde beleggings teen direkteurswaardasie in Club Mykonos Langebaan Bpk.<br />

7. uitGeStelDe belaStinG<br />

uitgestelde belastingbate<br />

Versnelde kapitaalkortings vir belastingdoeleindes 264 263 - -<br />

rekonsiliasie van uitgestelde belastingbate<br />

Saldo begin van die tydperk 263 1,131 - 429<br />

Tydelike verskille 1 (166) (429)<br />

Aanwending van belastingverlies - (702) - -<br />

Saldo aan die einde van die tydperk 264 263 - -<br />

uitgestelde belastinglas<br />

Versnelde kapitaalkortings vir belastingdoeleindes (1,299) 752 (1,299) 752<br />

Vooruitontvangde inkomste en voorsienings (5,063) (961) (5,063) (961)<br />

(6,362) (209) (6,362) (209)<br />

rekonsiliasie van uitgestelde belastinglas<br />

Saldo begin van die tydperk (209) - (209) -<br />

Versnelde kapitaalkortings vir belastingdoeleindes (6,153) 752 (6,153) 752<br />

Vooruitontvangde inkomste en voorsienings - (961) - (961)<br />

Saldo aan die einde van die tydperk (6,362) (209) (6,362) (209)<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

53

8. VOOrraaD<br />

jaarverslag<br />

54 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Werk in proses 1,322 1,005 - -<br />

Handelsvoorraad 13,261 11,883 3,232 2,563<br />

Verbruiksvoorraad 1,677 1,732 1,677 1,732<br />

9. KOntant en KOntanteKWiValente<br />

16,260 14,620 4,909 4,295<br />

Kontant en kontantekwivalente bestaan uit:<br />

Kontant voorhande 1,336 1,473 1,331 1,469<br />

Banksaldo's 6,444 6,588 4,921 5,138<br />

Bankoortrekking (24,900) (16,263) (24,900) (16,263)<br />

(17,120) (8,202) (18,648) (9,656)<br />

Bedryfsbates: Kontant en kontantekwivalente 7,780 8,061 6,252 6,607<br />

Bedryfslaste: Bankoortrekking # (24,900) (16,263) (24,900) (16,263)<br />

(17,120) (8,202) (18,648) (9,656)<br />

# Verwys nota 21 rakende waarborge verskaf vir bankoortrekkingsfasiliteite.<br />

10. niebeDrYFSbateS GehOu Vir VerKOOP<br />

Gedurende ’n vorige finansiële jaar is Botanika-bates sowel as die twee Mossgas-erwe (2338 en 2339) by<br />

Hartenbos-heuwels oorgeplaas na niebedryfsbates gehou vir verkoop. Die twee Mossgas-erwe is gedurende die<br />

vorige finansiële jaar teen ’n koste van R1,432 miljoen onderverdeel in 62 erwe.<br />

<strong>Van</strong> die 62 Mossgas-erwe by Hartenbos-heuwels is 59 erwe verkoop aan die ontwikkelaar vir R11,2 miljoen,<br />

waarvan 52 erwe ten bedrae van R9,7 miljoen reeds betaal is, terwyl waarborge vir die restant van onverkoopte<br />

erwe ontvang is. Die oorblywende 3 erwe kan deur die <strong>ATKV</strong> self bemark word of aan die ontwikkelaar verkoop<br />

word teen ’n prys soos ooreengekom.<br />

Goedkeuring is deur die <strong>ATKV</strong>-direksie verleen om na afhandeling van die tersaaklike omgewingsimpakstudies en<br />

na verkryging van alle relevante statutêre goedkeurings, die Botanika-bates vir R6,950 miljoen aan Majestic Silver<br />

Trading 279 (Edms.) Bpk., ’n gesamentlike onderneming waarin die <strong>ATKV</strong> ’n 50%-belang hou, te verkoop. Die<br />

oogmerk is om hierdie bates, in samewerking met die ontwikkelingsvennote, as aftreebehuising te ontwikkel en die<br />

eenhede te verkoop. Hierdie verkoop word op ’n bate-vir-aandeel ruilgrondslag gedoen.<br />

eiendom teen drawaarde<br />

Botanika-bates 2,583 2,583 2,583 2,583<br />

Mossgas-erwe 263 1,545 263 1,545<br />

2,846 4,128 2,846 4,128<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

11. <strong>FinanSiële</strong> aanSPreeKliKheDe<br />

Gehou teen geamortiseerde koste<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Gesekureerde termynlening vanaf Absa Bank Bpk. wat afbetaal is. - 2,083 - 2,083<br />

Gesekureerde termynlening 9,145 11,007 9,145 11,007<br />

Termynlening vanaf Absa Bank Bpk. teen prima rentekoers<br />

terugbetaalbaar in 43 (31 Maart 2010: 54) maandelikse<br />

paaiemente van R250,000 (31 Maart 2010: R254,000) elk.<br />

Gesekureerde verbandlening 25,207 26,972 25,207 26,972<br />

Verbandlening vanaf Absa Bank Bpk. teen prima rentekoers minus<br />

1,25% terugbetaalbaar in 102 (31 Maart 2010: 113) maandelikse<br />

paaiemente van R379,148 (31 Maart 2010: R379,148) elk.<br />

34,352 40,062 34,352 40,062<br />

Bogenoemde lenings is gesekureer deur ’n eerste verband en waar toepaslik tweede en derde verband oor<br />

eiendomme gesetel in direkte en indirekte filiale (verwys notas 2 en 21).<br />

Ontleding van lang- en korttermyngedeelte van finansiële aanspreeklikhede<br />

Langtermyngedeelte 29,994 34,199 29,994 34,199<br />

Korttermyngedeelte 4,358 5,863 4,358 5,863<br />

34,352 40,062 34,352 40,062<br />

Ontleding van aflostermyn van finansiële aanspreeklikhede<br />

Betaalbaar binne 1 jaar 4,358 5,863 4,358 5,863<br />

Betaalbaar binne 2 tot 5 jaar 17,101 18,154 17,101 18,154<br />

Betaalbaar na meer as 5 jaar 12,893 16,045 12,893 16,045<br />

34,352 40,062 34,352 40,062<br />

12. aFtreeVOOrDele<br />

Mediese aftreevoordeel<br />

Volle voorsiening is gemaak vir die maatskappy se aanspreeklikheid van die verstreke mediese dienskoste-voordele<br />

soos gekontrakteer met werknemers en voormalige werknemers. Die lopende dienskoste-aanspreeklikheid met<br />

betrekking tot huidige werknemers word aangepas met die verbruikersprysindeks en as ’n uitgawe verreken en<br />

jaarliks uitbetaal. Werknemers in diens by filiale kwalifiseer nie vir die mediese voordele na aftrede nie.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

55

12. aFtreeVOOrDele (VERVOLG)<br />

jaarverslag<br />

56 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Drawaarde<br />

Huidige waarde begin van die tydperk 2,864 3,123 2,864 3,123<br />

Afgelos gedurende die tydperk (309) (259) (309) (259)<br />

2,555 2,864 2,555 2,864<br />

Langtermyngedeelte 2,191 2,557 2,191 2,557<br />

Korttermyngedeelte 364 307 364 307<br />

2,555 2,864 2,555 2,864<br />

Die primêre aannames wat gebruik is om die verstreke diensaanspreeklikheid te bepaal wat vir rekeningkundige<br />

doeleindes gebruik word, is ’n gesondheidskoste-inflasie van 6,37% en ’n verdiskonteringskoers van 8,5%.<br />

13. VOOrSieninGS<br />

Voorsiening vir verlof 6,324 5,777 5,909 5,392<br />

Voorsiening vir diensbonusse 1,754 1,827 1,491 1,692<br />

14. anDer inKOMSte<br />

8,078 7,604 7,400 7,084<br />

Inkomste van perseelverhuring en diverse sake 18,055 24,029 17,754 23,891<br />

Projek- en takinkomste 7,891 7,299 7,891 7,299<br />

Wins met verkoop van eiendom, masjinerie en toerusting 8,052 334 8,010 334<br />

15. beDrYFSuitGaWeS<br />

33,998 31,662 33,655 31,524<br />

Algemene administratiewe uitgawes 32,289 34,617 29,324 30,383<br />

Bemarking 12,370 11,034 10,169 9,141<br />

Reis-, onthaal- en bestuurskoste 5,447 6,014 4,642 5,300<br />

Projekte en boekvoordeel 15,415 17,451 17,047 19,074<br />

Bedryfskoste 40,104 38,530 37,261 36,105<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

105,625 107,646 98,443 100,003

16. SurPluS Vir Die tYDPerK VOOr belaStinG<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Die surplus vir die tydperk voor belasting word getoon nadat die volgende in aanmerking geneem is:<br />

inkomste uit filiale en verwante partye<br />

Rente ontvang vanaf filiale<br />

Administrasie- en bestuursfooie vanaf die Sterftefondsvereniging<br />

- - 6,185 6,164<br />

van die <strong>ATKV</strong> 142 132 142 132<br />

142 132 6,327 6,296<br />

bedryfshuurkoste<br />

Huur van persele - - 5,462 5,723<br />

Huur van toerusting 6,535 7,885 6,352 7,885<br />

6,535 7,885 11,814 13,608<br />

Waardevermindering op eiendom, masjinerie en toerusting (11,784) (11,511) (10,740) (10,356)<br />

Amortisasie van ontasbare bates (700) - (658) -<br />

Konsultasie en professionele fooie (2,712) (2,425) (2,071) (2,281)<br />

Gerealiseerde verliese op buitelandse valutatransaksies - (87) - -<br />

Personeelkoste (86,522) (84,009) (77,792) (76,582)<br />

Ouditeursvergoeding<br />

Huidige ouditeure<br />

Fooie vir ouditdienste 1,278 1,200 1,086 1,036<br />

Fooie vir nie-ouditdienste 18 - 18 -<br />

Vorige ouditeure<br />

1,296 1,200 1,104 1,036<br />

Fooie vir ouditdienste - 542 - 183<br />

Fooie vir nie-ouditdienste - 431 - 378<br />

- 973 - 561<br />

totaal 1,296 2,173 1,104 1,597<br />

beleggingsinkomste<br />

Finansiële instellings 633 756 633 754<br />

Filiale - - 6,185 6,164<br />

633 756 6,818 6,918<br />

Finansieringskoste<br />

Finansiële instellings (4,900) (5,915) (4,900) (5,915)<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

57

17. inKOMStebelaStinG<br />

belangrikste komponente van die inkomstebelastinguitgawe<br />

jaarverslag<br />

58 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Huidig<br />

Normale inkomstebelasting: huidige tydperk 1,394 7,157 1,428 6,770<br />

Normale inkomstebelasting: vorige jaar aanpassing (6,395) - (6,395) -<br />

Kapitaalwinsbelasting: vorige jaar aanpassing 323 - 323 -<br />

Uitgestel<br />

(4,678) 7,157 (4,644) 6,770<br />

Skep en omswaai van tydelike verskille: huidige jaar 2,102 1,077 2,103 638<br />

Skep en omswaai van tydelike verskille: vorige jaar aanpassing 4,050 - 4,050 -<br />

6,152 1,077 6,153 638<br />

rekonsiliasie van die belastinguitgawes<br />

Rekonsiliasie van toepaslike belastingkoers met die effektiewe belastingkoers:<br />

1,474 8,234 1,509 7,408<br />

Toepaslike belastingkoers 28% 28% 28% 28%<br />

Openbare weldaadsaktiwiteite 15% 32% 14% 37%<br />

Vorige jaar aanpassings (12)% 0% (12)% 0%<br />

Permanente verskille (22)% 3% (21)% 0%<br />

18. DireKteurSVerGOeDinG<br />

9% 63% 9% 65%<br />

nie-uitvoerend<br />

Vergoeding as direkteure 1,234 1,140 1,175 1,082<br />

uitvoerend<br />

Besoldiging 4,958 4,337 4,297 3,815<br />

6,192 5,477 5,472 4,897<br />

Hierdie vergoeding is die totale vergoeding aan die direkteure wat bonusse insluit vir die uitvoerende direkteure. Die<br />

uitvoerende direkteure se jaarlikse vergoeding hou verband met die bereiking van die groep se doelwitte en jaarlikse<br />

prestasie-ooreenkomste soos ooreengekom. Rekords van direkteursvergoeding is ter insae beskikbaar by die<br />

besigheidsadres van die <strong>ATKV</strong>-hoofkantoor.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

19. VerPliGtinGe ten OPSiGte <strong>Van</strong> GOeDGeKeurDe<br />

KaPitaalbeSteDinG<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Gemagtigde kapitaalbesteding<br />

Reeds gekontrakteer, maar nog nie voltooi nie<br />

Rioolaanleg by Buffelspoort - 2,240 - 2,240<br />

Luukse eenhede by Buffelspoort - 7,283 - 7,283<br />

Geen ooreenkomste aangegaan, maar deur die direksie<br />

goedgekeur<br />

- 9,523 - 9,523<br />

Kapitaalbegroting 36,302 25,677 35,972 25,377<br />

36,302 35,200 35,972 34,900<br />

20. VerWante PartYe<br />

Verhoudings<br />

Filiale en gesamentlike onderneming (verwys nota 4 en 5).<br />

Verwantepartysaldo's<br />

Verwys na notas 4 en 5 vir verwantepartysaldo's.<br />

Verwantepartytransaksies<br />

Rente ontvang van verwante partye<br />

<strong>ATKV</strong>-Buffelspoort Eiendomme (Edms.) Bpk. - - 1,826 2,156<br />

<strong>ATKV</strong>-Toerklub Bpk. - - 430 518<br />

<strong>ATKV</strong>-Goudini Eiendomme (Edms.) Bpk. - - 2,925 2,890<br />

LAPA Uitgewers (Edms.) Bpk. - - 1,004 600<br />

Aankope vanaf verwante partye<br />

LAPA Uitgewers (Edms.) Bpk. - - 1,933 2,068<br />

Huur betaal aan verwante partye<br />

<strong>ATKV</strong>-Buffelspoort Eiendomme (Edms.) Bpk. - - 1,969 2,208<br />

<strong>ATKV</strong>-Toerklub Bpk. - - 453 558<br />

<strong>ATKV</strong>-Goudini Eiendomme (Edms.) Bpk. - - 3,040 2,957<br />

Administrasiefooie ontvang van verwante partye<br />

Die Sterftefondsvereniging van die <strong>ATKV</strong> 142 132 142 132<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

59

21. SeKuriteite en WaarbOrGe<br />

jaarverslag<br />

60 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Die vaste eiendom van die filiaalmaatskappye en die gedeelte van die plaas Kleine Rivier no. 388 Worcester, die<br />

restant van gedeelte 44 (van gedeelte 43) van die plaas Groot Vlakte no. 414 Worcester en gedeelte 5 (’n gedeelte<br />

van gedeelte 4) van die plaas Eiland no. 725 is beswaar ten gunste van Absa Bank Bpk. deur eerste, tweede en derde<br />

verbande met ’n maksimum van R84,9 miljoen as sekuriteit vir kredietfasiliteite aan die groepmaatskappye, en is<br />

onderhewig aan jaarlikse hernuwing wanneer die bestaande ooreenkoms hersien word teen 30 April 2011. Die direksie<br />

het geen rede om te glo dat die finansieringsfasiliteite nie suksesvol hernu sal word nie (verwys nota 2).<br />

Die individuele beswaarde waardes is soos volg:<br />

<strong>ATKV</strong>-Goudini Spa (gedeelte van gedeelte 1 van die plaas Kleine<br />

Rivier en gedeelte 44 van die plaas Grootte Vlakte) 29,000 30,000 29,000 30,000<br />

Drakensville (plaas Drakensville) - 4,357 - 4,357<br />

<strong>ATKV</strong>-Buffelspoort Eiendomme (Edms.) Bpk. 7,500 7,500 7,500 7,500<br />

<strong>ATKV</strong>-Goudini Eiendomme (Edms.) Bpk. 21,200 21,200 21,200 21,200<br />

<strong>ATKV</strong>-Toerklub Bpk. 13,200 13,200 13,200 13,200<br />

Rosrae (Edms.) Bpk. 2,000 1,920 2,000 1,920<br />

<strong>ATKV</strong>-Eiland Spa 12,000 12,000 12,000 12,000<br />

84,900 90,177 84,900 90,177<br />

Waarborgblootstelling<br />

Die <strong>ATKV</strong> en sy filiale het onbeperkte onderlinge borgstellingsooreenkoms as borge en medehoofskuldenaars<br />

aangegaan ten gunste van Absa Bank Bpk. vir enige skulde aangegaan of sekuriteit verskaf in die <strong>ATKV</strong>-groep.<br />

Finansiële aanspreeklikhede (verwys nota 11) 34,352 40,062 34,352 40,062<br />

Oortrokke bankfasiliteit opgeneem (verwys nota 9) 24,900 16,263 24,900 16,263<br />

Onbenutte algemene bankfasiliteite 11,125 15,262 10,905 14,912<br />

Waarborge verskaf aan leweransiers deur Absa Bank Bpk. 475 475 325 325<br />

22. riSiKObeStuur<br />

36,500 32,000 36,130 31,500<br />

Die groep word as gevolg van sy bedryfsaktiwiteite aan verskeie finansiële en bedryfsrisiko’s blootgestel.<br />

likiditeitsrisiko<br />

Die groep finansier investerings in langtermynbates gedeeltelik uit eie fondse, sowel as lang- en korttermynlenings.<br />

Die <strong>ATKV</strong> bestuur die risiko wat hieruit voortspruit deur voldoende finansieringsfasiliteite by sy bankier te handhaaf.<br />

Op jaareinde het hierdie reserwekapasiteit R15,9 miljoen (31 Maart 2010: R24,2 miljoen) beloop. Bykomend hiertoe<br />

identifiseer die direksie ook onproduktiewe bates van tyd tot tyd wat, indien dit verkoop sou word, die leenkapasiteit<br />

verder sal verhoog.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010

22. riSiKObeStuur (VERVOLG)<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

rentekoersrisiko<br />

Potensiële rentekoersrisiko verwys hoofsaaklik na finansiële aanspreeklikhede en die bankoortrekking. Die bestuur<br />

van hierdie fasiliteite, wat hoofsaaklik op georganiseerde of vergelykbare markte verhandel word, is gesentraliseer<br />

by <strong>ATKV</strong>-hoofkantoor.<br />

Kredietrisiko<br />

Potensiële kredietrisiko bestaan hoofsaaklik uit kontant en handelsdebiteure. Die groep beperk sy teenpartyblootstelling<br />

van sy kontantbeleggings deur slegs met erkende finansiële instellings te kontrakteer.<br />

Die groep se finansiële instrumente bestaan hoofsaaklik uit ontvangbare rekeninge, verwante maatskappylenings,<br />

kontant, kontantekwivalente en betaalbare rekeninge. Die risiko word beperk deur effektiewe<br />

kredietbeheerprosedures.<br />

Ouderdomsontleding van handels- en ander debiteure<br />

Debiteure ontvangbaar binne 90 dae 8,749 7,462 3,883 2,131<br />

Debiteure ontvangbaar na 90 dae 5,990 4,143 4,047 3,400<br />

Voorsiening vir oninbare debiteure (1,161) (755) (934) (408)<br />

13,578 10,850 6,996 5,123<br />

billike waarde<br />

Die billike waarde van die finansiële instrumente op die staat van finansiële posisie is soos volg:<br />

• Ontvangbare rekeninge: onderhewig aan normale kredietbeleid en ’n voorsiening vir oninbare skulde.<br />

• Kontant en kontantekwivalente: deposito’s teen markverwante rentekoerse.<br />

• Betaalbare rekeninge: onderworpe aan normale kredietbeleid van verskaffers.<br />

Die direkteure is van mening dat die drawaarde van die finansiële instrumente ook die billike waarde<br />

verteenwoordig.<br />

bedryfsrisiko<br />

Bedryfsrisiko word geïdentifiseer deur die toepassing van ’n risikobestuursprogram wat insluit die evaluering van<br />

ontoereikende stelsels, bestuursmislukking, onvoldoende interne beheermaatreëls, bedrog of menslike foute. Die<br />

groep beheer dié risiko’s onder meer deur ’n risikobestuursproses, sy kultuur en waardes, ’n omvangryke stelsel<br />

van kontroles, interne oudit-, forensiese en nakomingsfunksies en ander maatreëls soos rugsteun-fasiliteite,<br />

gebeurlikheidsbeplanning en versekeringsdekking.<br />

Die inisiëring van transaksies en die administrasie daarvan word op die grondslag van skeiding van pligte uitgevoer<br />

wat ontwerp is om te verseker dat transaksies korrek, volledig en geldig verantwoord word.<br />

Die groep volg ook ’n risikogebaseerde interne ouditbenadering ingevolge waarvan voorrang gegee word aan<br />

die oudit van hoërisikoareas soos in die beplanningsfase van die ouditproses uitgewys kan word. Die interne<br />

beheerstelsels en -prosedures word gereeld aan interne oudithersienings onderwerp.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010<br />

61

23. KOntant GeGenereer Deur beDrYWiGheDe<br />

jaarverslag<br />

62 2011<br />

Groep Maatskappy<br />

2011 * 2010 ** 2011 * 2010 **<br />

r ‘000 R ‘000 r ‘000 R ‘000<br />

Surplus voor belasting 15,761 13,001 16,856 11,395<br />

Aanpassings vir:<br />

Waardevermindering 11,784 11,511 10,740 10,356<br />

Amortisasie 700 - 658 -<br />

Wins met verkoop van bates (8,052) (334) (8,010) (334)<br />

Beleggingsinkomste (633) (756) (6,818) (6,918)<br />

Finansieringskoste 4,900 5,915 4,900 5,915<br />

Bewegings in aftreevoordeelbates en -laste (309) (259) (309) (259)<br />

Beweging in voorsienings 474 (1,061) 316 (1,047)<br />

Slegte skulde voorsien 406 (106) 526 (101)<br />

Veranderings in bedryfskapitaal:<br />

25,031 27,911 18,859 19,007<br />

Voorraad (1,640) (99) (614) (428)<br />

Handels- en ander ontvangbare rekeninge (3,134) 3,181 (2,399) 2,601<br />

Handels- en ander betaalbare rekeninge 5,387 (583) 3,681 (1,838)<br />

Vooruitontvangde inkomste (2,359) 4,855 (2,331) 4,799<br />

Verwantepartydebiteure - 8 - 8<br />

23,285 35,273 17,196 24,149<br />

24. belaStinG betaal<br />

Saldo aan begin van die tydperk<br />

Lopende belasting vir die tydperk in die state van omvattende<br />

(16,183) (13,638) (15,827) (14,132)<br />

inkomste erken (1,474) (8,234) (1,509) (7,408)<br />

Uitgestelde belasting 6,152 1,077 6,153 638<br />

Saldo aan einde van die tydperk 8,870 16,183 8,545 15,827<br />

(2,635) (4,612) (2,638) (5,075)<br />

25. OPbrenGS uit VerKOOP <strong>Van</strong> eienDOM, MaSJinerie en tOeruStinG, aSOOK OntaSbare bateS<br />

en niebeDrYFSbateS GehOu Vir VerKOOP<br />

Boekwaarde van verkope van eiendom, masjinerie en toerusting 229 454 125 454<br />

Boekwaarde van verkope van niebedryfsbates gehou vir verkoop 1,282 51 1,282 51<br />

Wins met verkoop van eiendom, masjinerie en toerusting 8,052 334 8,010 334<br />

9,563 839 9,417 839<br />

26. VerKrYGinG <strong>Van</strong> beSiGheiD<br />

<strong>ATKV</strong>-Eiland Spa: Eiendom, masjinerie en toerusting - 19,853 - 19,853<br />

<strong>ATKV</strong>-Eiland Spa: Voorraad - 147 - 147<br />

- 20,000 - 20,000<br />

27. JaareinDe<br />

Die maatskappy se jaareinde het verander van 31 Maart na einde Februarie.<br />

* 11 maande geëindig 28 Februarie 2011 ** Jaar geëindig 31 Maart 2010