Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

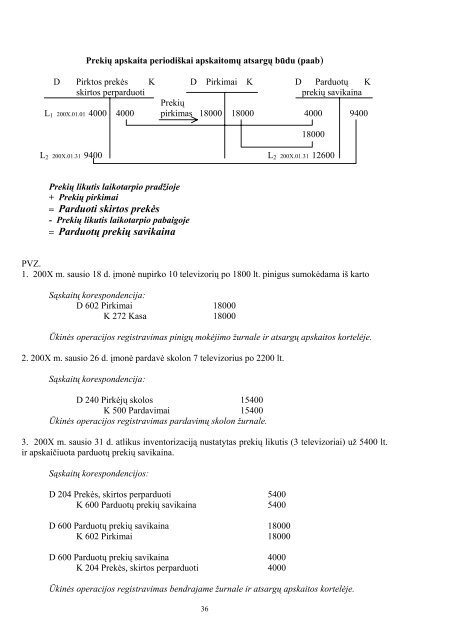

Prekių apskaita periodiškai apskaitomų atsargų būdu (paab)<br />

D Pirktos prekės K D Pirkimai K D Parduotų K<br />

skirtos perparduoti prekių savikaina<br />

Prekių<br />

L1 200X.01.01 4000 4000 pirkimas 18000 18000 4000 9400<br />

36<br />

18000<br />

L2 200X.01.31 9400 L2 200X.01.31 12600<br />

Prekių likutis laikotarpio pradžioje<br />

+ Prekių pirkimai<br />

= Parduoti skirtos prekės<br />

- Prekių likutis laikotarpio pabaigoje<br />

= Parduotų prekių savikaina<br />

PVZ.<br />

1. 200X m. sausio 18 d. įmonė nupirko 10 televizorių po 1800 <strong>lt</strong>. pinigus sumokėdama iš karto<br />

Sąskaitų korespondencija:<br />

D 602 Pirkimai 18000<br />

K 272 Kasa 18000<br />

Ūkinės operacijos registravimas pinigų mokėjimo žurnale ir atsargų apskaitos kortelėje.<br />

2. 200X m. sausio 26 d. įmonė pardavė skolon 7 televizorius po 2200 <strong>lt</strong>.<br />

Sąskaitų korespondencija:<br />

D 240 Pirkėjų skolos 15400<br />

K 500 Pardavimai 15400<br />

Ūkinės operacijos registravimas pardavimų skolon žurnale.<br />

3. 200X m. sausio 31 d. atlikus inventorizaciją nustatytas prekių likutis (3 televizoriai) už 5400 <strong>lt</strong>.<br />

ir apskaičiuota parduotų prekių savikaina.<br />

Sąskaitų korespondencijos:<br />

D 204 Prekės, skirtos perparduoti 5400<br />

K 600 Parduotų prekių savikaina 5400<br />

D 600 Parduotų prekių savikaina 18000<br />

K 602 Pirkimai 18000<br />

D 600 Parduotų prekių savikaina 4000<br />

K 204 Prekės, skirtos perparduoti 4000<br />

Ūkinės operacijos registravimas bendrajame žurnale ir atsargų apskaitos kortelėje.