Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

Microsoft Word Viewer 97 - Davidaviciene,_Tamuleviciene ... - Tax.lt

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Kadangi vienas iš esminių periodiškai apskaitomų atsargų būdo skirtumų yra tai, kad čia<br />

neregistruojamas atsargų sunaudojimas, gali susidaryti klaidinga nuomonė , kad atsargų<br />

sunaudojimo procesas paliktas be priežiūros. Iš tiesų taip nėra. Atsargų judėjimas t.y. perdavimas iš<br />

vienos vietos į kitą, iš vieno padalinio į kitą, iš vieno materialiai atsakingo asmens kitam, yra<br />

įforminamas pirminiais dokumentais. Tuo tikslu naudojama Limitinės kortelės, Pareikalavimai<br />

(reikalavimai), Medžiagų perkėlimo įmonės viduje važtaraščiai. Tiesiog šis judėjimas<br />

neregistruojamas apskaitos registruose.<br />

Kadangi periodiškai apskaitant atsargas, neregistruojame atsargų sunaudojimo, tai norėdami<br />

sužinoti atsargų likutį ataskaitinio laikotarpio pabaigoje, turime atlikti inventorizaciją ir jį<br />

suskaičiuoti. Inventorizacijos metu yra nustatomas atsargų likutis kiekine išraiška, kurią reikia<br />

įvertinti pinigine išraiška. Tai yra atliekama pasirinkus vieną iš atsargų įvertinimo metodų.<br />

Konkrečių kainų metodas – sunaudojus atsargą nurašoma šios konkrečios atsargos<br />

savikaina.<br />

FIFO (faifo) – pirmiausia sunaudojamos ankščiausiai įsigytos atsargos.<br />

LIFO (laifo) - pirmiausia sunaudojamos vėliausiai įsigytos atsargos.<br />

Vidutinių kainų metodas – skaičiuojama vidutinė kaina turimų prekių sumą dalijant iš tų<br />

prekių kiekio.<br />

LCM (lokam) – tai mažesnės kainos metodas, kurio esmė ta kad, lyginant rinkos kainą su<br />

savikaina apskaitoje fiksuojama ta, kuri yra mažesnė.<br />

8. Tema. PIRKIMŲ IR PARDAVIMŲ APSKAITA<br />

Prekybinių įmonių veiklos esmė yra ta, kad jos perka prekes ir vėliau jas perparduoda<br />

kitoms įmonėms. Prekių judėjimui registruoti įmonės gali pasirinkti nuolat arba periodiškai<br />

apskaitomų atsargų būdus. Todėl ir panagrinėsime, kuo skiriasi pirkimų ir paradimų apskaita,<br />

pasirinkus nuolat arba periodiškai apskaitomų atsargų būdus.<br />

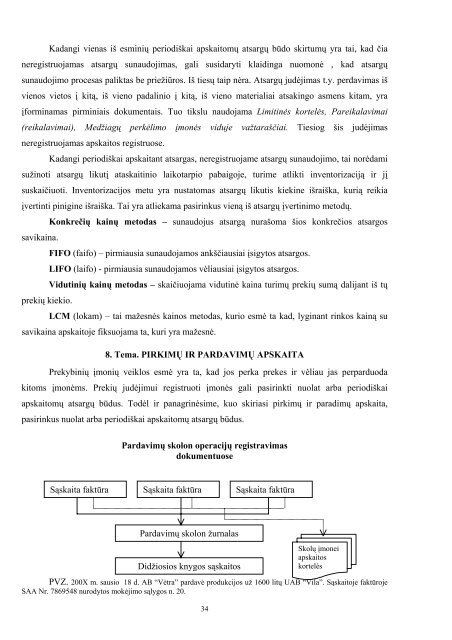

Pardavimų skolon operacijų registravimas<br />

dokumentuose<br />

Sąskaita faktūra Sąskaita faktūra Sąskaita faktūra<br />

Pardavimų skolon žurnalas<br />

Didžiosios knygos sąskaitos<br />

PVZ. 200X m. sausio 18 d. AB “Vėtra” pardavė produkcijos už 1600 litų UAB “Vila”. Sąskaitoje faktūroje<br />

SAA Nr. 7869548 nurodytos mokėjimo sąlygos n. 20.<br />

34<br />

Skolų įmonei<br />

apskaitos<br />

kortelės