38-ojo verslo apskaitos standarto „Neribotos civilinės atsakomybės ...

38-ojo verslo apskaitos standarto „Neribotos civilinės atsakomybės ...

38-ojo verslo apskaitos standarto „Neribotos civilinės atsakomybės ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

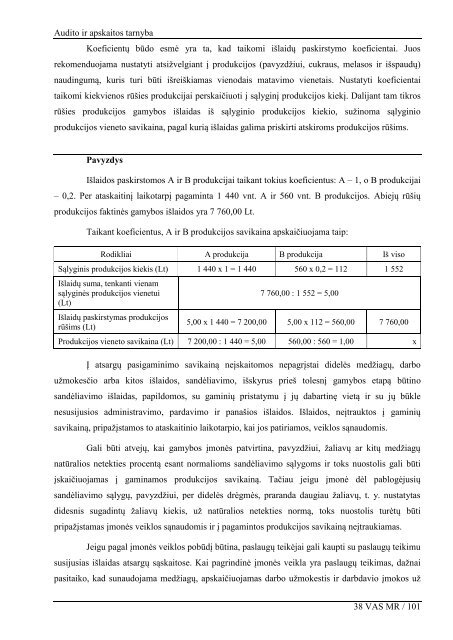

Audito ir <strong>apskaitos</strong> tarnybaKoeficientų būdo esmė yra ta, kad taikomi išlaidų paskirstymo koeficientai. Juosrekomenduojama nustatyti atsižvelgiant į produkcijos (pavyzdžiui, cukraus, melasos ir išspaudų)naudingumą, kuris turi būti išreiškiamas vienodais matavimo vienetais. Nustatyti koeficientaitaikomi kiekvienos rūšies produkcijai perskaičiuoti į sąlyginį produkcijos kiekį. Dalijant tam tikrosrūšies produkcijos gamybos išlaidas iš sąlyginio produkcijos kiekio, sužinoma sąlyginioprodukcijos vieneto savikaina, pagal kurią išlaidas galima priskirti atskiroms produkcijos rūšims.PavyzdysIšlaidos paskirstomos A ir B produkcijai taikant tokius koeficientus: A – 1, o B produkcijai– 0,2. Per ataskaitinį laikotarpį pagaminta 1 440 vnt. A ir 560 vnt. B produkcijos. Abiejų rūšiųprodukcijos faktinės gamybos išlaidos yra 7 760,00 Lt.Taikant koeficientus, A ir B produkcijos savikaina apskaičiuojama taip:Rodikliai A produkcija B produkcija Iš visoSąlyginis produkcijos kiekis (Lt) 1 440 x 1 = 1 440 560 x 0,2 = 112 1 552Išlaidų suma, tenkanti vienamsąlyginės produkcijos vienetui(Lt)Išlaidų paskirstymas produkcijosrūšims (Lt)7 760,00 : 1 552 = 5,005,00 x 1 440 = 7 200,00 5,00 x 112 = 560,00 7 760,00Produkcijos vieneto savikaina (Lt) 7 200,00 : 1 440 = 5,00 560,00 : 560 = 1,00 xĮ atsargų pasigaminimo savikainą neįskaitomos nepagrįstai didelės medžiagų, darboužmokesčio arba kitos išlaidos, sandėliavimo, išskyrus prieš tolesnį gamybos etapą būtinosandėliavimo išlaidas, papildomos, su gaminių pristatymu į jų dabartinę vietą ir su jų būklenesusijusios administravimo, pardavimo ir panašios išlaidos. Išlaidos, neįtrauktos į gaminiųsavikainą, pripažįstamos to ataskaitinio laikotarpio, kai jos patiriamos, veiklos sąnaudomis.Gali būti atvejų, kai gamybos įmonės patvirtina, pavyzdžiui, žaliavų ar kitų medžiagųnatūralios netekties procentą esant normalioms sandėliavimo sąlygoms ir toks nuostolis gali būtiįskaičiuojamas į gaminamos produkcijos savikainą. Tačiau jeigu įmonė dėl pablogėjusiųsandėliavimo sąlygų, pavyzdžiui, per didelės drėgmės, praranda daugiau žaliavų, t. y. nustatytasdidesnis sugadintų žaliavų kiekis, už natūralios netekties normą, toks nuostolis turėtų būtipripažįstamas įmonės veiklos sąnaudomis ir į pagamintos produkcijos savikainą neįtraukiamas.Jeigu pagal įmonės veiklos pobūdį būtina, paslaugų teikėjai gali kaupti su paslaugų teikimususijusias išlaidas atsargų sąskaitose. Kai pagrindinė įmonės veikla yra paslaugų teikimas, dažnaipasitaiko, kad sunaudojama medžiagų, apskaičiuojamas darbo užmokestis ir darbdavio įmokos už<strong>38</strong> VAS MR / 101