Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3) nudevėtiną vertę ( pradinė vertė minus likvidacinė vertė);<br />

4) naudojimo laiką, kuris nustatomas atsižvelgiant į turto būklę, būsimas<br />

eksploatavimo sąlygas ir kitus veiksnius.<br />

Lietuvoje yra valdžios nustatyti nusidevėjimo (amortizacijos) ekonominiai normatyvai,<br />

kuriuose nurodytas maksimalus ir minimalus ilgalaikio turto naudojimo laikas.<br />

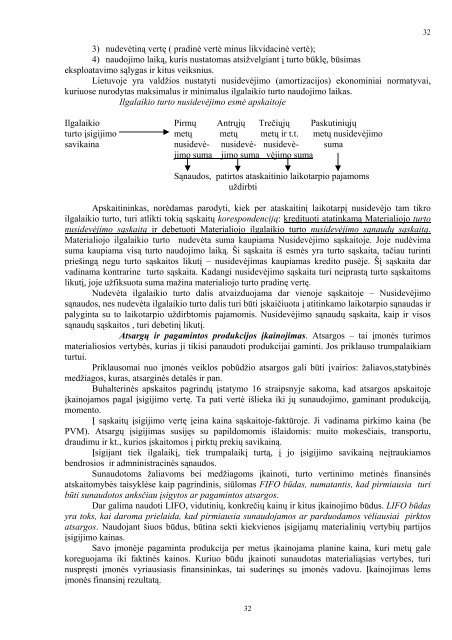

Ilgalaikio turto nusidevėjimo esmė apskaitoje<br />

Ilgalaikio Pirmų Antrųjų Trečiųjų Paskutiniųjų<br />

turto įsigijimo metų metų metų ir t.t. metų nusidevėjimo<br />

savikaina nusidevė- nusidevė- nusidevė- suma<br />

jimo suma jimo suma vėjimo suma<br />

Sąnaudos, patirtos ataskaitinio laikotarpio pajamoms<br />

uždirbti<br />

Apskaitininkas, norėdamas parodyti, kiek per ataskaitinį laikotarpį nusidevėjo tam tikro<br />

ilgalaikio turto, turi atlikti tokią sąskaitų korespondenciją: kredituoti atatinkamą Materialiojo turto<br />

nusidevėjimo sąskaitą ir debetuoti Materialiojo ilgalaikio turto nusidevėjimo sąnaudų sąskaitą.<br />

Materialiojo ilgalaikio turto nudevėta suma kaupiama Nusidevėjimo sąskaitoje. Joje nudėvima<br />

suma kaupiama visą turto naudojimo laiką. Ši sąskaita iš esmės yra turto sąskaita, tačiau turinti<br />

priešingą negu turto sąskaitos likutį – nusidevėjimas kaupiamas kredito pusėje. Šį sąskaita dar<br />

vadinama kontrarine turto sąskaita. Kadangi nusidevėjimo sąskaita turi neįprastą turto sąskaitoms<br />

likutį, joje užfiksuota suma mažina materialiojo turto pradinę vertę.<br />

Nudevėta ilgalaikio turto dalis atvaizduojama dar vienoje sąskaitoje – Nusidevėjimo<br />

sąnaudos, nes nudevėta ilgalaikio turto dalis turi būti įskaičiuota į atitinkamo laikotarpio sąnaudas ir<br />

palyginta su to laikotarpio uždirbtomis pajamomis. Nusidevėjimo sąnaudų sąskaita, kaip ir visos<br />

sąnaudų sąskaitos , turi debetinį likutį.<br />

Atsargų ir pagamintos produkcijos įkainojimas. Atsargos – tai įmonės turimos<br />

materialiosios vertybės, kurias ji tikisi panaudoti produkcijai gaminti. Jos priklauso trumpalaikiam<br />

turtui.<br />

Priklausomai nuo įmonės veiklos pobūdžio atsargos gali būti įvairios: žaliavos,statybinės<br />

medžiagos, kuras, atsarginės detalės ir pan.<br />

Buha<strong>lt</strong>erinės apskaitos pagrindų įstatymo 16 straipsnyje sakoma, kad atsargos apskaitoje<br />

įkainojamos pagal įsigijimo vertę. Ta pati vertė išlieka iki jų sunaudojimo, gaminant produkciją,<br />

momento.<br />

Į sąskaitų įsigijimo vertę įeina kaina sąskaitoje-faktūroje. Ji vadinama pirkimo kaina (be<br />

PVM). Atsargų įsigijimas susijęs su papildomomis išlaidomis: muito mokesčiais, transportu,<br />

draudimu ir kt., kurios įskaitomos į pirktų prekių savikainą.<br />

Įsigijant tiek ilgalaikį, tiek trumpalaikį turtą, į jo įsigijimo savikainą neįtraukiamos<br />

bendrosios ir admninistracinės sąnaudos.<br />

Sunaudotoms žaliavoms bei medžiagoms įkainoti, turto vertinimo metinės finansinės<br />

atskaitomybės taisyklėse kaip pagrindinis, siūlomas FIFO būdas, numatantis, kad pirmiausia turi<br />

būti sunaudotos anksčiau įsigytos ar pagamintos atsargos.<br />

Dar galima naudoti LIFO, vidutinių, konkrečių kainų ir kitus įkainojimo būdus. LIFO būdas<br />

yra toks, kai daroma prielaida, kad pirmiausia sunaudojamos ar parduodamos vėliausiai pirktos<br />

atsargos. Naudojant šiuos būdus, būtina sekti kiekvienos įsigijamų materialinių vertybių partijos<br />

įsigijimo kainas.<br />

Savo įmonėje pagaminta produkcija per metus įkainojama planine kaina, kuri metų gale<br />

koreguojama iki faktinės kainos. Kuriuo būdu įkainoti sunaudotas materialiąsias vertybes, turi<br />

nuspręsti įmonės vyriausiasis finansininkas, tai suderinęs su įmonės vadovu. Įkainojimas lems<br />

įmonės finansinį rezu<strong>lt</strong>atą.<br />

32<br />

32