You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Penktosios ir šeštosios klasių sąskaitos skirtos pajamoms ir sąnaudoms registruoti:<br />

penktojoje fiksuojamos visos per tam tikrą ataskaitinį laikotarpį uždirbtos pajamos, o šeštotoje<br />

klasėje – šias pajamas uždirbant patirtos sąnaudos.<br />

Dažnai pasitaiko, kad apskaitininkai apskaito įmonėje esantį turtą arba įmonės<br />

įsipareigojimus, kurie neturi tiesioginmio ryšio su įmonės turtu bei nuosavybe. Pvz., jei įmonė<br />

užstatys bankui jai priklausantį pastatą ,dėl to nepasikeis įmonės turtas ir nuosavybė, tačiau<br />

informacija apie užstatymo faktą yra labai reikšminga investitoriui arba kreditoriui. Taip pat ir<br />

pačiai įmonei svarbu žinoti, kokį turtą užstatė ir kam užstatė.Tačiau pastato įkeitimas negali būti<br />

atspindėtas nei balanso Turto, nei balanso Nuosavybės dalyse. Tokiems faktams registruoti yra<br />

naudojama nulinės klasės sąskaitos, dar vadinamos užbalansinėmis sąskaitomis. Šios klasės<br />

sąskaitose apskaitytas turtas neatsispindi pagrindinėse finansinės atskaitomybės formose.<br />

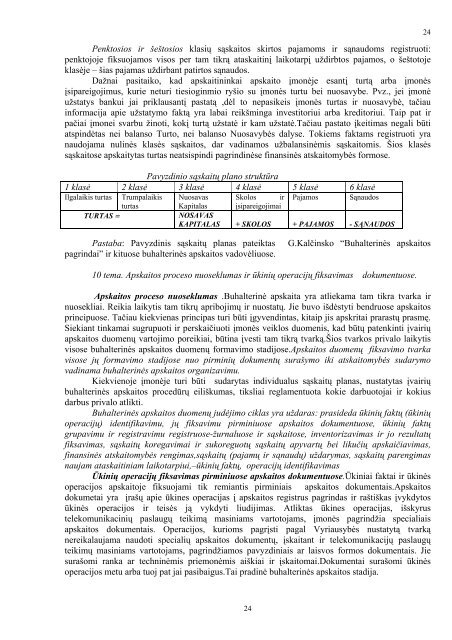

Pavyzdinio sąskaitų plano struktūra<br />

1 klasė 2 klasė 3 klasė 4 klasė 5 klasė 6 klasė<br />

Ilgalaikis turtas Trumpalaikis Nuosavas Skolos ir Pajamos Sąnaudos<br />

turtas<br />

Kapitalas įsipareigojimai<br />

TURTAS =<br />

NOSAVAS<br />

KAPITALAS + SKOLOS + PAJAMOS - SĄNAUDOS<br />

Pastaba: Pavyzdinis sąskaitų planas pateiktas G.Kalčinsko “Buha<strong>lt</strong>erinės apskaitos<br />

pagrindai” ir kituose buha<strong>lt</strong>erinės apskaitos vadovėliuose.<br />

10 tema. Apskaitos proceso nuoseklumas ir ūkinių operacijų fiksavimas dokumentuose.<br />

Apskaitos proceso nuoseklumas .Buha<strong>lt</strong>erinė apskaita yra atliekama tam tikra tvarka ir<br />

nuosekliai. Reikia laikytis tam tikrų apribojimų ir nuostatų. Jie buvo išdėstyti bendruose apskaitos<br />

principuose. Tačiau kiekvienas principas turi būti įgyvendintas, kitaip jis apskritai prarastų prasmę.<br />

Siekiant tinkamai sugrupuoti ir perskaičiuoti įmonės veiklos duomenis, kad būtų patenkinti įvairių<br />

apskaitos duomenų vartojimo poreikiai, būtina įvesti tam tikrą tvarką.Šios tvarkos privalo laikytis<br />

visose buha<strong>lt</strong>erinės apskaitos duomenų formavimo stadijose.Apskaitos duomenų fiksavimo tvarka<br />

visose jų formavimo stadijose nuo pirminių dokumentų surašymo iki atskaitomybės sudarymo<br />

vadinama buha<strong>lt</strong>erinės apskaitos organizavimu.<br />

Kiekvienoje įmonėje turi būti sudarytas individualus sąskaitų planas, nustatytas įvairių<br />

buha<strong>lt</strong>erinės apskaitos procedūrų eiliškumas, tiksliai reglamentuota kokie darbuotojai ir kokius<br />

darbus privalo atlikti.<br />

Buha<strong>lt</strong>erinės apskaitos duomenų judėjimo ciklas yra uždaras: prasideda ūkinių faktų (ūkinių<br />

operacijų) identifikavimu, jų fiksavimu pirminiuose apskaitos dokumentuose, ūkinių faktų<br />

grupavimu ir registravimu registruose-žurnaluose ir sąskaitose, inventorizavimas ir jo rezu<strong>lt</strong>atų<br />

fiksavimas, sąskaitų koregavimai ir sukoreguotų sąskaitų apyvartų bei likučių apskaičiavimas,<br />

finansinės atskaitomybės rengimas,sąskaitų (pajamų ir sąnaudų) uždarymas, sąskaitų parengimas<br />

naujam ataskaitiniam laikotarpiui,–ūkinių faktų, operacijų identifikavimas<br />

Ūkinių operacijų fiksavimas pirminiuose apskaitos dokumentuose.Ūkiniai faktai ir ūkinės<br />

operacijos apskaitoje fiksuojami tik remiantis pirminiais apskaitos dokumentais.Apskaitos<br />

dokumetai yra įrašų apie ūkines operacijas į apskaitos registrus pagrindas ir raštiškas įvykdytos<br />

ūkinės operacijos ir teisės ją vykdyti liudijimas. Atliktas ūkines operacijas, išskyrus<br />

telekomunikacinių paslaugų teikimą masiniams vartotojams, įmonės pagrindžia specialiais<br />

apskaitos dokumentais. Operacijos, kurioms pagrįsti pagal Vyriausybės nustatytą tvarką<br />

nereikalaujama naudoti specialių apskaitos dokumentų, įskaitant ir telekomunikacijų paslaugų<br />

teikimų masiniams vartotojams, pagrindžiamos pavyzdiniais ar laisvos formos dokumentais. Jie<br />

surašomi ranka ar techninėmis priemonėmis aiškiai ir įskaitomai.Dokumentai surašomi ūkinės<br />

operacijos metu arba tuoj pat jai pasibaigus.Tai pradinė buha<strong>lt</strong>erinės apskaitos stadija.<br />

24<br />

24