Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Tokios formos lentelę jau galima vadinti sąskaita. Iš taip išdėstytų duomenų galime be vargo<br />

nustatyti pinigų būklę ir jų pasikeitimus kiekvienu momentu. Tokioje sąskaitoje patogu atžymėti<br />

turto ar nuosavybės rūšių pasikeitimus. Ski<strong>lt</strong>ys “gauta” ir “išmokėta” gali būti pavadintos<br />

“įplaukos” ir “išlaidos”, “padidėjimu” ar “sumažėjimu”. Kadangi visas turtas ir nuosavybė<br />

apibendrinama vienoje atskaitomybės formoje – balanse, tai ir šias ski<strong>lt</strong>is tikslinga įvardinti<br />

vienodai. Todėl ski<strong>lt</strong>is, esanti kairėje sąskaitos pusėje,vadinama debetu (lotyniškai -skola),o<br />

dešinėje pusėje esantį ski<strong>lt</strong>is vadinama – kreditu (lotyniškai-. paskola). Tada debeto ski<strong>lt</strong>yje esančių<br />

skaičių suma vadiname debeto apyvarta, o kredito ski<strong>lt</strong>yje esančių skaičių sumą vadiname kredito<br />

apyvarta.<br />

Buha<strong>lt</strong>erinėje apskaitoje jau seniai sąskaitų debetas ir kreditas naudojamas nevienodai.<br />

Turto ir sąnaudų sąskaitų debete registruojami objekto padidėjimai.o kredite sumažėjimai.<br />

Nuosavybės ir pajamų apskaitos sąskaitose priešingai kreditas reiškia padidėjimą ,o debetas –<br />

sumažėjimą.<br />

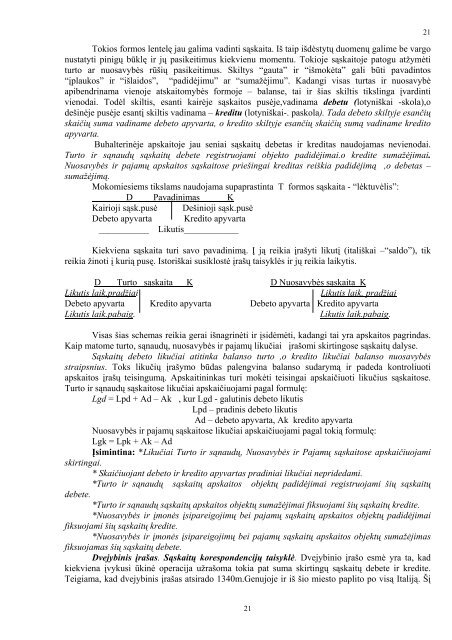

Mokomiesiems tikslams naudojama supaprastinta T formos sąskaita - “lėktuvėlis”:<br />

D Pavadinimas K<br />

Kairioji sąsk.pusė Dešinioji sąsk.pusė<br />

Debeto apyvarta Kredito apyvarta<br />

___________ Likutis____________<br />

Kiekviena sąskaita turi savo pavadinimą. Į ją reikia įrašyti likutį (itališkai –“saldo”), tik<br />

reikia žinoti į kurią pusę. Istoriškai susiklostė įrašų taisyklės ir jų reikia laikytis.<br />

D Turto sąskaita K D Nuosavybės sąskaita K<br />

Likutis laik.pradžiai<br />

Likutis laik. pradžiai<br />

Debeto apyvarta Kredito apyvarta Debeto apyvarta Kredito apyvarta<br />

Likutis laik.pabaig.<br />

Likutis laik.pabaig.<br />

Visas šias schemas reikia gerai išnagrinėti ir įsidėmėti, kadangi tai yra apskaitos pagrindas.<br />

Kaip matome turto, sąnaudų, nuosavybės ir pajamų likučiai įrašomi skirtingose sąskaitų dalyse.<br />

Sąskaitų debeto likučiai atitinka balanso turto ,o kredito likučiai balanso nuosavybės<br />

straipsnius. Toks likučių įrašymo būdas palengvina balanso sudarymą ir padeda kontroliuoti<br />

apskaitos įrašų teisingumą. Apskaitininkas turi mokėti teisingai apskaičiuoti likučius sąskaitose.<br />

Turto ir sąnaudų sąskaitose likučiai apskaičiuojami pagal formulę:<br />

Lgd = Lpd + Ad – Ak , kur Lgd - galutinis debeto likutis<br />

Lpd – pradinis debeto likutis<br />

Ad – debeto apyvarta, Ak kredito apyvarta<br />

Nuosavybės ir pajamų sąskaitose likučiai apskaičiuojami pagal tokią formulę:<br />

Lgk = Lpk + Ak – Ad<br />

Įsimintina: *Likučiai Turto ir sąnaudų, Nuosavybės ir Pajamų sąskaitose apskaičiuojami<br />

skirtingai.<br />

* Skaičiuojant debeto ir kredito apyvartas pradiniai likučiai nepridedami.<br />

*Turto ir sąnaudų sąskaitų apskaitos objektų padidėjimai registruojami šių sąskaitų<br />

debete.<br />

*Turto ir sąnaudų sąskaitų apskaitos objektų sumažėjimai fiksuojami šių sąskaitų kredite.<br />

*Nuosavybės ir įmonės įsipareigojimų bei pajamų sąskaitų apskaitos objektų padidėjimai<br />

fiksuojami šių sąskaitų kredite.<br />

*Nuosavybės ir įmonės įsipareigojimų bei pajamų sąskaitų apskaitos objektų sumažėjimas<br />

fiksuojamas šių sąskaitų debete.<br />

Dvejybinis įrašas. Sąskaitų korespondencijų taisyklė. Dvejybinio įrašo esmė yra ta, kad<br />

kiekviena įvykusi ūkinė operacija užrašoma tokia pat suma skirtingų sąskaitų debete ir kredite.<br />

Teigiama, kad dvejybinis įrašas atsirado 1340m.Genujoje ir iš šio miesto paplito po visą Italiją. Šį<br />

21<br />

21