n. 1 - gennaio 2009 - Collegio dei Geometri della Provincia di Verona

n. 1 - gennaio 2009 - Collegio dei Geometri della Provincia di Verona

n. 1 - gennaio 2009 - Collegio dei Geometri della Provincia di Verona

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ilGeometra veronese<br />

Differenze tra contratto d’appalto e<br />

cessione<br />

In particolare:<br />

- la ven<strong>di</strong>ta si caratterizza come obbligazione <strong>di</strong><br />

“dare”;<br />

- l’appalto è un’obbligazione in cui prevale il “fare”<br />

rispetto al “dare”.<br />

La <strong>di</strong>stinzione tra le due tipologie contrattuali è tutt’altro<br />

che agevole nella pratica. Un aiuto per la soluzione<br />

del problema può essere ricercalo nella<br />

prassi del l’Amministrazione finanziaria e nella giurisprudenza<br />

<strong>di</strong> legittimità e in quella <strong>della</strong> Corte <strong>di</strong><br />

Giustizia UE. Per quanto riguarda la giurisprudenza<br />

<strong>di</strong> legittimità, si segnalano le seguenti province <strong>della</strong><br />

Cassazione:<br />

- sent. n. 3517 del 28 ottobre 1958: è stato evidenziato<br />

che «oggetto del contratto <strong>di</strong> appalto è il risultato<br />

<strong>di</strong> un facere (anche se comprensivo <strong>di</strong> un dare)<br />

che può concretarsi così sia nel compimento <strong>di</strong><br />

un’opera che <strong>di</strong> un servizio che l’appaltatore assume<br />

verso il committente, <strong>di</strong>etro corrispettivo (...)<br />

mentre oggetto del contratto <strong>di</strong> ven<strong>di</strong>ta può consistere<br />

sia in un “dare” che in una obbligazione <strong>di</strong><br />

“dare” e <strong>di</strong> “fare”»;<br />

- sent. n. 1114 del 17 aprile 1970: si sottolinea che<br />

«deve desumersi dalle clausole contrattuali se la<br />

volontà delle parti ha voluto dare maggior rilievo al<br />

trasferimento <strong>di</strong> un bene o al processo produttivo<br />

<strong>di</strong> esso». Per quanto riguarda, invece, la prassi dell’Amministrazione<br />

finanziaria, è interessante riprendere<br />

il contenuto <strong>della</strong> ris. min. 360009 del 5 luglio<br />

1976, in cui è stato precisato che: «sono sempre da<br />

considerarsi contratti <strong>di</strong> ven<strong>di</strong>ta (e non <strong>di</strong> appalto) i<br />

contratti concernenti la fornitura, ed eventualmente<br />

anche la posa in opera, <strong>di</strong> impianti <strong>di</strong> riscaldamento,<br />

con<strong>di</strong>zionamento d’aria, lavanderia, cucina, infissi,<br />

pavimenti ecc., qualora l’assuntore <strong>dei</strong> lavori sia lo<br />

stesso fabbricante o chi fa abituale commercio <strong>dei</strong><br />

prodotti e materiali sopra menzionati; tuttavia, nel<br />

caso particolare che le clausole contrattuali obbligassero<br />

l’assuntore degli in<strong>di</strong>cati lavori a realizzare<br />

un quid novi rispetto alla normale serie produttiva,<br />

deve ritenersi prevalente l’obbligazione <strong>di</strong> facere, in<br />

quanto si configurano gli elementi peculiari del con-<br />

36 Gennaio <strong>2009</strong><br />

AGGIORNAMENTO PROFESSIONALE<br />

L’IVA nel settore e<strong>di</strong>le: profili introduttivi<br />

tratto <strong>di</strong> appalto e, precisamente, l’intuitus personae<br />

e l’assunzione del rischio economico da<br />

parte dell’appaltatore».<br />

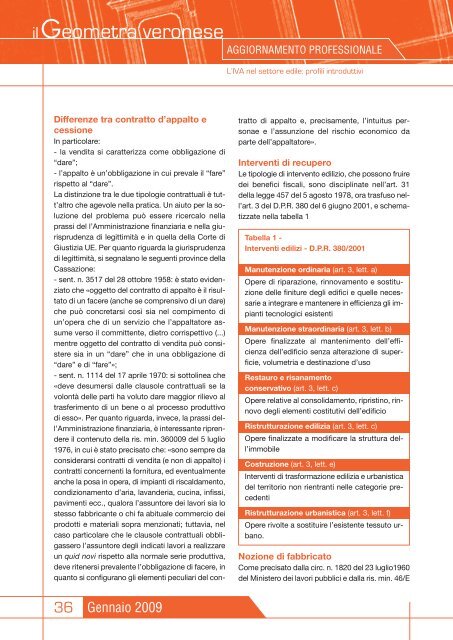

Interventi <strong>di</strong> recupero<br />

Le tipologie <strong>di</strong> intervento e<strong>di</strong>lizio, che possono fruire<br />

<strong>dei</strong> benefici fiscali, sono <strong>di</strong>sciplinate nell’art. 31<br />

<strong>della</strong> legge 457 del 5 agosto 1978, ora trasfuso nell’art.<br />

3 del D.P.R. 380 del 6 giugno 2001, e schematizzate<br />

nella tabella 1<br />

Tabella 1 -<br />

Interventi e<strong>di</strong>lizi - D.P.R. 380/2001<br />

Manutenzione or<strong>di</strong>naria (art. 3, lett. a)<br />

Opere <strong>di</strong> riparazione, rinnovamento e sostituzione<br />

delle finiture degli e<strong>di</strong>fici e quelle necessarie<br />

a integrare e mantenere in efficienza gli impianti<br />

tecnologici esistenti<br />

Manutenzione straor<strong>di</strong>naria (art. 3, lett. b)<br />

Opere finalizzate al mantenimento dell’efficienza<br />

dell’e<strong>di</strong>ficio senza alterazione <strong>di</strong> superficie,<br />

volumetria e destinazione d’uso<br />

Restauro e risanamento<br />

conservativo (art. 3, lett. c)<br />

Opere relative al consolidamento, ripristino, rinnovo<br />

degli elementi costitutivi dell’e<strong>di</strong>ficio<br />

Ristrutturazione e<strong>di</strong>lizia (art. 3, lett. c)<br />

Opere finalizzate a mo<strong>di</strong>ficare la struttura dell’immobile<br />

Costruzione (art. 3, lett. e)<br />

Interventi <strong>di</strong> trasformazione e<strong>di</strong>lizia e urbanistica<br />

del territorio non rientranti nelle categorie precedenti<br />

Ristrutturazione urbanistica (art. 3, lett. f)<br />

Opere rivolte a sostituire l’esistente tessuto urbano.<br />

Nozione <strong>di</strong> fabbricato<br />

Come precisato dalla circ. n. 1820 del 23 luglio1960<br />

del Ministero <strong>dei</strong> lavori pubblici e dalla ris. min. 46/E