MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A.

MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A.

MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

10) Costi per il personale (TFR)<br />

I benefici garantiti ai dipendenti erogati in coincidenza o successivamente alla cessazione del rapporto di lavoro attraverso<br />

programmi a benefici definiti sono soggetti a valutazioni attuariali per esprimere il valore attuale del beneficio<br />

maturato alla data di bilancio, tenuto conto dei futuri incrementi retributivi e del turnover del personale stimati a tale<br />

data.<br />

Tale differenza valutativa ha determinato un decremento del Fondo Trattamento di Fine di rapporto per Euro 606<br />

migliaia. L’effetto complessivo positivo sul patrimonio netto aziendale, pari ad Euro 406 migliaia, è calcolato al netto<br />

dell’effetto fiscale collegato pari ad Euro 200 migliaia.<br />

Secondo le modalità previste dal principio contabile internazionale IAS 19 la passività legata al TFR deve essere valutata<br />

mediante l’applicazione del Projected Unit Credit Method. Questo metodo richiede lo sviluppo di una valutazione<br />

attuariale sulla base di un insieme di ipotesi (“assumptions”). Le principali “assumptions” utilizzate per lo sviluppo<br />

del calcolo sono:<br />

• tasso di mortalità: tavole RG48;<br />

• tassi di invalidità: tavole INPS-2000;<br />

• tasso di rotazione del personale: 1,00%;<br />

• tasso di sconto/interesse: 4%;<br />

• tasso di incremento delle retribuzioni: 2,5%;<br />

• tasso di inflazione: 2%.<br />

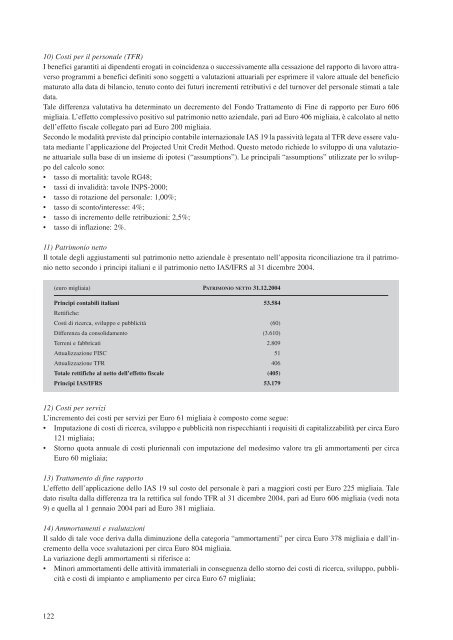

11) Patrimonio netto<br />

Il totale degli aggiustamenti sul patrimonio netto aziendale è presentato nell’apposita riconciliazione tra il patrimonio<br />

netto secondo i principi italiani e il patrimonio netto IAS/IFRS al 31 dicembre 2004.<br />

(euro migliaia) PATRIMONIO NETTO 31.12.2004<br />

Principi contabili italiani 53.584<br />

Rettifiche:<br />

Costi di ricerca, sviluppo e pubblicità (60)<br />

Differenza da consolidamento (3.610)<br />

Terreni e fabbricati 2.809<br />

Attualizzazione FISC 51<br />

Attualizzazione TFR 406<br />

Totale rettifiche al netto dell’effetto fiscale (405)<br />

Principi IAS/IFRS 53.179<br />

12) Costi per servizi<br />

L’incremento dei costi per servizi per Euro 61 migliaia è composto come segue:<br />

• Imputazione di costi di ricerca, sviluppo e pubblicità non rispecchianti i requisiti di capitalizzabilità per circa Euro<br />

121 migliaia;<br />

• Storno quota annuale di costi pluriennali con imputazione del medesimo valore tra gli ammortamenti per circa<br />

Euro 60 migliaia;<br />

13) Trattamento di fine rapporto<br />

L’effetto dell’applicazione dello IAS 19 sul costo del personale è pari a maggiori costi per Euro 225 migliaia. Tale<br />

dato risulta dalla differenza tra la rettifica sul fondo TFR al 31 dicembre 2004, pari ad Euro 606 migliaia (vedi nota<br />

9) e quella al 1 gennaio 2004 pari ad Euro 381 migliaia.<br />

14) Ammortamenti e svalutazioni<br />

Il saldo di tale voce deriva dalla diminuzione della categoria “ammortamenti” per circa Euro 378 migliaia e dall’incremento<br />

della voce svalutazioni per circa Euro 804 migliaia.<br />

La variazione degli ammortamenti si riferisce a:<br />

• Minori ammortamenti delle attività immateriali in conseguenza dello storno dei costi di ricerca, sviluppo, pubblicità<br />

e costi di impianto e ampliamento per circa Euro 67 migliaia;<br />

122