MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A.

MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A. MARCOLIN S.P.A. PROSPETTO INFORMATIVO MARCOLIN S.P.A.

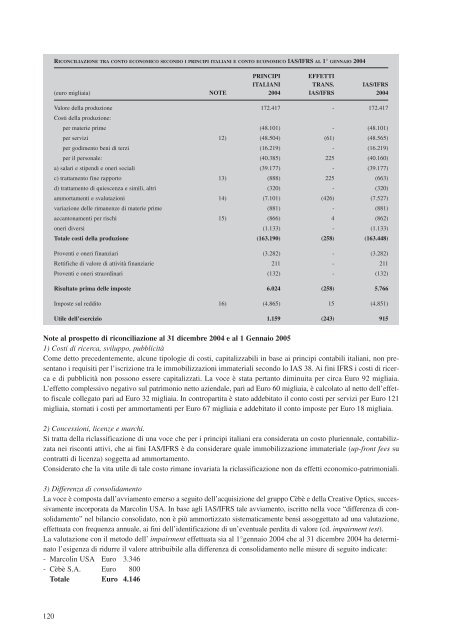

RICONCILIAZIONE TRA CONTO ECONOMICO SECONDO I PRINCIPI ITALIANI E CONTO ECONOMICO IAS/IFRS AL 1° GENNAIO 2004 PRINCIPI EFFETTI ITALIANI TRANS. IAS/IFRS (euro migliaia) NOTE 2004 IAS/IFRS 2004 Valore della produzione Costi della produzione: 172.417 - 172.417 per materie prime (48.101) - (48.101) per servizi 12) (48.504) (61) (48.565) per godimento beni di terzi (16.219) - (16.219) per il personale: (40.385) 225 (40.160) a) salari e stipendi e oneri sociali (39.177) - (39.177) c) trattamento fine rapporto 13) (888) 225 (663) d) trattamento di quiescenza e simili, altri (320) - (320) ammortamenti e svalutazioni 14) (7.101) (426) (7.527) variazione delle rimanenze di materie prime (881) - (881) accantonamenti per rischi 15) (866) 4 (862) oneri diversi (1.133) - (1.133) Totale costi della produzione (163.190) (258) (163.448) Proventi e oneri finanziari (3.282) - (3.282) Rettifiche di valore di attività finanziarie 211 - 211 Proventi e oneri straordinari (132) - (132) Risultato prima delle imposte 6.024 (258) 5.766 Imposte sul reddito 16) (4.865) 15 (4.851) Utile dell’esercizio 1.159 (243) 915 Note al prospetto di riconciliazione al 31 dicembre 2004 e al 1 Gennaio 2005 1) Costi di ricerca, sviluppo, pubblicità Come detto precedentemente, alcune tipologie di costi, capitalizzabili in base ai principi contabili italiani, non presentano i requisiti per l’iscrizione tra le immobilizzazioni immateriali secondo lo IAS 38. Ai fini IFRS i costi di ricerca e di pubblicità non possono essere capitalizzati. La voce è stata pertanto diminuita per circa Euro 92 migliaia. L’effetto complessivo negativo sul patrimonio netto aziendale, pari ad Euro 60 migliaia, è calcolato al netto dell’effetto fiscale collegato pari ad Euro 32 migliaia. In contropartita è stato addebitato il conto costi per servizi per Euro 121 migliaia, stornati i costi per ammortamenti per Euro 67 migliaia e addebitato il conto imposte per Euro 18 migliaia. 2) Concessioni, licenze e marchi. Si tratta della riclassificazione di una voce che per i principi italiani era considerata un costo pluriennale, contabilizzata nei risconti attivi, che ai fini IAS/IFRS è da considerare quale immobilizzazione immateriale (up-front fees su contratti di licenza) soggetta ad ammortamento. Considerato che la vita utile di tale costo rimane invariata la riclassificazione non da effetti economico-patrimoniali. 3) Differenza di consolidamento La voce è composta dall’avviamento emerso a seguito dell’acquisizione del gruppo Cèbè e della Creative Optics, successivamente incorporata da Marcolin USA. In base agli IAS/IFRS tale avviamento, iscritto nella voce “differenza di consolidamento” nel bilancio consolidato, non è più ammortizzato sistematicamente bensì assoggettato ad una valutazione, effettuata con frequenza annuale, ai fini dell’identificazione di un’eventuale perdita di valore (cd. impairment test). La valutazione con il metodo dell’ impairment effettuata sia al 1°gennaio 2004 che al 31 dicembre 2004 ha determinato l’esigenza di ridurre il valore attribuibile alla differenza di consolidamento nelle misure di seguito indicate: - Marcolin USA Euro 3.346 - Cèbè S.A. Euro 800 Totale Euro 4.146 120

Inoltre, la voce riflette lo storno dell’ammortamento delle differenze di consolidamento, iscritte in bilancio, non più previsto secondo i principi IAS/IFRS per circa Euro 536 migliaia. L’effetto complessivo negativo sul patrimonio netto consolidato è pari ad Euro 3.610 migliaia. 4) Terreni e fabbricati Come già indicato in precedenza i terreni e fabbricati di proprietà della Capogruppo sono stati oggetto di valutazione in base al fair value alla data di transizione. Inoltre, secondo i principi contabili italiani, i terreni pertinenziali ai fabbricati sono ammortizzati unitamente ai fabbricati stessi, mentre secondo gli IAS/IFRS essi devono essere classificati separatamente e non ammortizzati. L’effetto combinato della valutazione in base ai principi IAS/IFRS dell’incremento di valore per valutazione al fair value dei terreni e fabbricati al netto del relativo maggiore ammortamento nonché dell’eliminazione dell’ammortamento accumulato sui terreni ha determinato un incremento della voce terreni e fabbricati per totali Euro 7.139 migliaia, dell’aumento del relativo fondo di Euro 2.663 migliaia. L’effetto sul Patrimonio netto di tali operazioni è pari ad Euro 2.809 migliaia al netto del relativo effetto fiscale per Euro 1.668 migliaia. 5) Crediti verso clienti La voce diminuisce di Euro 38 migliaia per effetto della riclassificazione del fondo oscillazione cambi in quanto lo stesso non aveva le caratteristiche per rimanere iscritto quale fondo rischi ai fini IAS/IFRS. 6) Crediti per imposte anticipate La rettifica apportata alla voce Costi di ricerca, sviluppo e pubblicità (Nota 1) ha sortito un effetto imposte anticipate pari ad Euro 32 migliaia. 7) Utili a nuovo Tale voce include l’effetto cumulato della transizione agli IAS/IFRS al 31 dicembre 2004 derivante da riclassificazioni di riserve patrimoniali, in quanto soggette a diverso raggruppamento ai fini IAS/IFRS, e rettifiche. La voce “Utili a nuovo” può essere suddivisa nelle due componenti: • Altre riserve per Euro 4.551 migliaia; • Riserve di utile per Euro (11.659) migliaia. 8) Fondo trattamento di quiescenza Il valore del fondo Indennità Suppletiva di Clientela (FISC) per i contratti di agenzia differisce se calcolato secondo le modalità previste dal Principio Contabile 19 del CNDDCC o secondo lo IAS 37. Lo IAS 37, infatti, richiede lo sviluppo di una valutazione del debito basato su tecniche attuariali che permettano di esprimere il valore attuale del beneficio maturato alla data di bilancio. Ai fini IFRS il FISC deve essere diminuito per Euro 82 migliaia. L’effetto complessivo positivo sul patrimonio netto aziendale, pari ad Euro 51 migliaia, è calcolato al netto dell’effetto fiscale collegato pari ad Euro 31 migliaia. 9) Fondo per imposte differite L’incremento di tale voce è relativo allo stanziamento di imposte differite sugli impatti delle rettifiche effettuate in applicazione degli IAS/IFRS, calcolate in base all’aliquota attesa al momento di utilizzo delle stesse. Le rettifiche evidenziate nelle note precedenti comportano il seguente effetto sui debiti per imposte differite: (euro migliaia) DEBITI PER IMPOSTE DIFFERITE 2004 Principi contabili italiani 222 Terreni e fabbricati 1.668 Fondo trattamento di quiescenza 31 Costi del personale (TFR) 200 Totale rettifiche sulla fiscalità differita 1.899 Principi IAS/IFRS 2.121 121

- Page 72 and 73: Per ulteriore analisi della posizio

- Page 74 and 75: CAPITOLO 12 - INFORMAZIONI SULLE TE

- Page 76 and 77: CAPITOLO 14 - ORGANI DI AMMINISTRAZ

- Page 78 and 79: 76 NOME COGNOME ATTIVITÀ SVOLTE AL

- Page 80 and 81: Si riporta qui di seguito un breve

- Page 82 and 83: Gemmo S.p.A., Gruppo Concorde S.p.A

- Page 84 and 85: 82 NOME COGNOME ATTIVITÀ SVOLTE AL

- Page 86 and 87: 84 NOME COGNOME ATTIVITÀ SVOLTE AL

- Page 88 and 89: le in Nordica S.p.A. come direttore

- Page 90 and 91: CAPITOLO 15 - REMUNERAZIONI E BENEF

- Page 92 and 93: CAPITOLO 16 - PRASSI DEL CONSIGLIO

- Page 94 and 95: ni con parti correlate (ad esclusio

- Page 96 and 97: Estero STATISTICHE SUI DIPENDENTI -

- Page 98 and 99: CAPITOLO 18 - PRINCIPALI AZIONISTI

- Page 100 and 101: di Capitale, ipotizzando la sua int

- Page 102 and 103: CAPITOLO 20 - INFORMAZIONI FINANZIA

- Page 104 and 105: CONTO ECONOMICO CONSOLIDATO (euro m

- Page 106 and 107: I fondi correnti sono formati princ

- Page 108 and 109: Proventi e oneri finanziari Il dett

- Page 110 and 111: DETTAGLIO (INDEBITAMENTO) DISPONIBI

- Page 112 and 113: Immobilizzazioni materiali Le immob

- Page 114 and 115: Benefici ai dipendenti Fondo di Tra

- Page 116 and 117: 20.1.10 Documento di transizione ai

- Page 118 and 119: (euro migliaia) PRINCIPI EFFETTI IT

- Page 120 and 121: Secondo le modalità previste dal p

- Page 124 and 125: 10) Costi per il personale (TFR) I

- Page 126 and 127: 3) Fair value derivati Alla data de

- Page 128 and 129: 126 STATO PATRIMONIALE - ATTIVO C)

- Page 130 and 131: Nel seguito sono esposti i prospett

- Page 132 and 133: 130 CONTO ECONOMICO D) Rettifiche d

- Page 134 and 135: e riguardano essenzialmente il rinn

- Page 136 and 137: COSTI DELLA PRODUZIONE (euro miglia

- Page 138 and 139: Nel 2004 il saldo dei proventi stra

- Page 140 and 141: 20.1.16 Prospetto delle variazioni

- Page 142 and 143: ment), l’immobilizzazione netta v

- Page 144 and 145: da CCNL di categoria e in ottempera

- Page 146 and 147: 144

- Page 148 and 149: CONTO ECONOMICO CONSOLIDATO (euro m

- Page 150 and 151: 20.2.4 Commento alle principali voc

- Page 152 and 153: FONDI CORRENTI AL 30.06.2006 TRATTA

- Page 154 and 155: PROVENTI E ONERI FINANZIARI 30.06.2

- Page 156 and 157: ciò nonostante, gli allegati schem

- Page 158 and 159: Le passività per contratti finanzi

- Page 160 and 161: Riconciliazione tra stato patrimoni

- Page 162 and 163: 5) Altre attività correnti Le azio

- Page 164 and 165: 20.2.10 Relazione della Società di

- Page 166 and 167: tà significativa che coinvolgono s

- Page 168 and 169: tecipazioni nella Società apportat

- Page 170 and 171: L’Assemblea può determinare un i

RICONCILIAZIONE TRA CONTO ECONOMICO SECONDO I PRINCIPI ITALIANI E CONTO ECONOMICO IAS/IFRS AL 1° GENNAIO 2004<br />

PRINCIPI EFFETTI<br />

ITALIANI TRANS. IAS/IFRS<br />

(euro migliaia) NOTE 2004 IAS/IFRS 2004<br />

Valore della produzione<br />

Costi della produzione:<br />

172.417 - 172.417<br />

per materie prime (48.101) - (48.101)<br />

per servizi 12) (48.504) (61) (48.565)<br />

per godimento beni di terzi (16.219) - (16.219)<br />

per il personale: (40.385) 225 (40.160)<br />

a) salari e stipendi e oneri sociali (39.177) - (39.177)<br />

c) trattamento fine rapporto 13) (888) 225 (663)<br />

d) trattamento di quiescenza e simili, altri (320) - (320)<br />

ammortamenti e svalutazioni 14) (7.101) (426) (7.527)<br />

variazione delle rimanenze di materie prime (881) - (881)<br />

accantonamenti per rischi 15) (866) 4 (862)<br />

oneri diversi (1.133) - (1.133)<br />

Totale costi della produzione (163.190) (258) (163.448)<br />

Proventi e oneri finanziari (3.282) - (3.282)<br />

Rettifiche di valore di attività finanziarie 211 - 211<br />

Proventi e oneri straordinari (132) - (132)<br />

Risultato prima delle imposte 6.024 (258) 5.766<br />

Imposte sul reddito 16) (4.865) 15 (4.851)<br />

Utile dell’esercizio 1.159 (243) 915<br />

Note al prospetto di riconciliazione al 31 dicembre 2004 e al 1 Gennaio 2005<br />

1) Costi di ricerca, sviluppo, pubblicità<br />

Come detto precedentemente, alcune tipologie di costi, capitalizzabili in base ai principi contabili italiani, non presentano<br />

i requisiti per l’iscrizione tra le immobilizzazioni immateriali secondo lo IAS 38. Ai fini IFRS i costi di ricerca<br />

e di pubblicità non possono essere capitalizzati. La voce è stata pertanto diminuita per circa Euro 92 migliaia.<br />

L’effetto complessivo negativo sul patrimonio netto aziendale, pari ad Euro 60 migliaia, è calcolato al netto dell’effetto<br />

fiscale collegato pari ad Euro 32 migliaia. In contropartita è stato addebitato il conto costi per servizi per Euro 121<br />

migliaia, stornati i costi per ammortamenti per Euro 67 migliaia e addebitato il conto imposte per Euro 18 migliaia.<br />

2) Concessioni, licenze e marchi.<br />

Si tratta della riclassificazione di una voce che per i principi italiani era considerata un costo pluriennale, contabilizzata<br />

nei risconti attivi, che ai fini IAS/IFRS è da considerare quale immobilizzazione immateriale (up-front fees su<br />

contratti di licenza) soggetta ad ammortamento.<br />

Considerato che la vita utile di tale costo rimane invariata la riclassificazione non da effetti economico-patrimoniali.<br />

3) Differenza di consolidamento<br />

La voce è composta dall’avviamento emerso a seguito dell’acquisizione del gruppo Cèbè e della Creative Optics, successivamente<br />

incorporata da Marcolin USA. In base agli IAS/IFRS tale avviamento, iscritto nella voce “differenza di consolidamento”<br />

nel bilancio consolidato, non è più ammortizzato sistematicamente bensì assoggettato ad una valutazione,<br />

effettuata con frequenza annuale, ai fini dell’identificazione di un’eventuale perdita di valore (cd. impairment test).<br />

La valutazione con il metodo dell’ impairment effettuata sia al 1°gennaio 2004 che al 31 dicembre 2004 ha determinato<br />

l’esigenza di ridurre il valore attribuibile alla differenza di consolidamento nelle misure di seguito indicate:<br />

- Marcolin USA Euro 3.346<br />

- Cèbè S.A. Euro 800<br />

Totale Euro 4.146<br />

120