QUANTO REALE E' IL POTERE DELLE OPZIONI REALI? Le ...

QUANTO REALE E' IL POTERE DELLE OPZIONI REALI? Le ...

QUANTO REALE E' IL POTERE DELLE OPZIONI REALI? Le ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

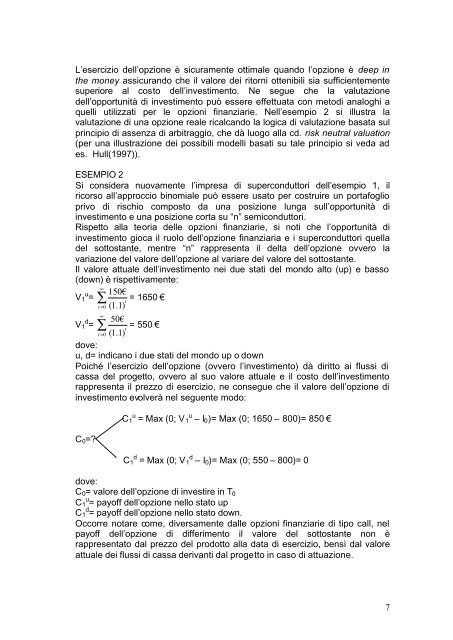

L’esercizio dell’opzione è sicuramente ottimale quando l’opzione è deep inthe money assicurando che il valore dei ritorni ottenibili sia sufficientementesuperiore al costo dell’investimento. Ne segue che la valutazionedell’opportunità di investimento può essere effettuata con metodi analoghi aquelli utilizzati per le opzioni finanziarie. Nell’esempio 2 si illustra lavalutazione di una opzione reale ricalcando la logica di valutazione basata sulprincipio di assenza di arbitraggio, che dà luogo alla cd. risk neutral valuation(per una illustrazione dei possibili modelli basati su tale principio si veda ades. Hull(1997)).ESEMPIO 2Si considera nuovamente l’impresa di superconduttori dell’esempio 1, ilricorso all’approccio binomiale può essere usato per costruire un portafoglioprivo di rischio composto da una posizione lunga sull’opportunità diinvestimento e una posizione corta su “n” semiconduttori.Rispetto alla teoria delle opzioni finanziarie, si noti che l’opportunità diinvestimento gioca il ruolo dell’opzione finanziaria e i superconduttori quelladel sottostante, mentre “n” rappresenta il delta dell’opzione ovvero lavariazione del valore dell’opzione al variare del valore del sottostante.Il valore attuale dell’investimento nei due stati del mondo alto (up) e basso(down) è rispettivamente:V u 1 = ∑ ∞ 150€= 1650 €tt=0 (1.1)V d 1 = ∑ ∞ 50€= 550 €tt=0 (1.1)dove:u, d= indicano i due stati del mondo up o downPoiché l’esercizio dell’opzione (ovvero l’investimento) dà diritto ai flussi dicassa del progetto, ovvero al suo valore attuale e il costo dell’investimentorappresenta il prezzo di esercizio, ne consegue che il valore dell’opzione diinvestimento evolverà nel seguente modo:C 0 =?C 1 u = Max (0; V 1 u – I 0 )= Max (0; 1650 – 800)= 850 €C 1 d = Max (0; V 1 d – I 0 )= Max (0; 550 – 800)= 0dove:C 0 = valore dell’opzione di investire in T 0C 1 u = payoff dell’opzione nello stato upC 1 d = payoff dell’opzione nello stato down.Occorre notare come, diversamente dalle opzioni finanziarie di tipo call, nelpayoff dell’opzione di differimento il valore del sottostante non èrappresentato dal prezzo del prodotto alla data di esercizio, bensì dal valoreattuale dei flussi di cassa derivanti dal progetto in caso di attuazione.7