Versione integrale - Gruppo Banca Carige

Versione integrale - Gruppo Banca Carige Versione integrale - Gruppo Banca Carige

SEZIONE 14LE ATTIVITA’ FISCALI E LE PASSIVITA’ FISCALI – VOCE 140DELL’ATTIVO E VOCE 80 DEL PASSIVO14.1 1 Attività per imposte anticipate: composizioneIn contropartita del conto economicoLe attività per imposte anticipate sono iscritte per un totale di 185.857 migliaia di euro.Le poste che hanno comportato il calcolo della fiscalità differita attiva di importo più significativosono:a) svalutazioni dei crediti eccedenti il limite deducibile (0,30% del valore dei crediti in bilancio) dadedurre, a seguito delle modifiche intervenute nel corso del 2008 con il D.L. 112/2008 conv.nella legge 133/2008, nei diciotto esercizi successivi - imposte differite attive solo IRES;b) accantonamenti al fondo integrativo pensione per i dipendenti – imposte anticipate solo IRES;c) accantonamenti ad altri fondi relativi al personale - imposte differite attive solo IRES;d) la variazione netta della riserva sinistri per la parte, pari al 70%, della componente di lungoperiodo (75%) deducibile nei diciotto esercizi successivi (art. 111 TUIR).In contropartita del patrimonio nettoLe attività per imposte anticipate sono iscritte per un totale di 173.943 migliaia di euro.La fiscalità attiva in oggetto è sostanzialmente riferibile:a) alla valutazione di derivati di copertura di flussi finanziari futuri (CFH) in contropartita di unariserva di patrimonio netto;b) valutazione al fair value di titoli di capitale e debito classificati nella categoria di disponibiliper la vendita.2 Attività per imposte correnti: composizioneLe Attività per imposte correnti iscritte per un totale di 129.453 migliaia di euro si riferisconoprincipalmente a:a) crediti di imposta per acconti pagati a fronte di imposte indirette di competenza dell’anno2010;b) credito imposta ex decreto 209/02 (credito d’imposta sulle riserve matematiche);c) crediti di imposta per acconti pagati a fronte di imposte dirette (IRES – IRAP) di competenzadell’anno 2010. Per quanto concerne l’IRES si segnala che la Banca Carige, in qualità diconsolidante, aderisce alla particolare procedura di consolidato fiscale (cfr. art. 117 e segg.TUIR) insieme alle altre banche del Gruppo, alle compagnie di Assicurazione e alle altre societàColumbus Carige Immobiliare S.p.A., Carige S.g.r. S.p.A. e Creditis Servizi Finanziari S.p.A.;d) crediti di imposta relativi a precedenti esercizi in attesa di rimborso.14.2 1 Passività per imposte differite: composizioneIn contropartita del conto economicoLe passività per imposte differite sono iscritte per un totale di 196.995 migliaia di euro.Le poste che hanno comportato il calcolo della fiscalità differita passiva di importo più significativosono:a) rivalutazione al deemed cost in FTA degli immobili con imputazione a patrimonio netto;b) deduzione solo fiscale di ammortamenti sull’avviamento – fiscalità differita passiva solo IRES;144

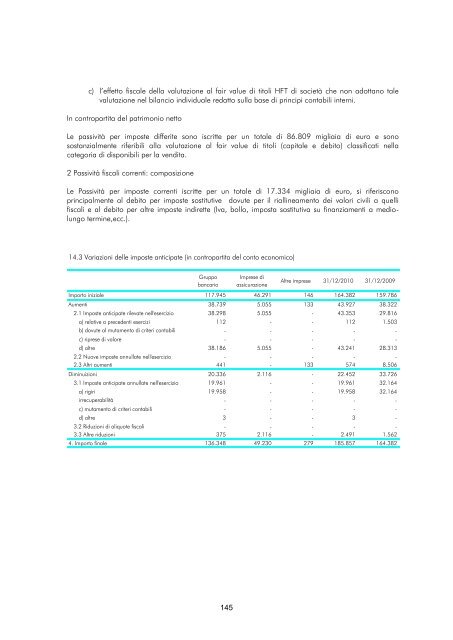

c) l’effetto fiscale della valutazione al fair value di titoli HFT di società che non adottano talevalutazione nel bilancio individuale redatto sulla base di principi contabili interni.In contropartita del patrimonio nettoLe passività per imposte differite sono iscritte per un totale di 86.809 migliaia di euro e sonosostanzialmente riferibili alla valutazione al fair value di titoli (capitale e debito) classificati nellacategoria di disponibili per la vendita.2 Passività fiscali correnti: composizioneLe Passività per imposte correnti iscritte per un totale di 17.334 migliaia di euro, si riferisconoprincipalmente al debito per imposte sostitutive dovute per il riallineamento dei valori civili a quellifiscali e al debito per altre imposte indirette (Iva, bollo, imposta sostitutiva su finanziamenti a mediolungotermine,ecc.).14.3 Variazioni delle imposte anticipate (in contropartita del conto economico)GruppobancarioImprese diassicurazioneAltre imprese 31/12/2010 31/12/2009Importo iniziale 117.945 46.291 146 164.382 159.786Aumenti 38.739 5.055 133 43.927 38.3222.1 Imposte anticipate rilevate nell'esercizio 38.298 5.055 - 43.353 29.816a) relative a precedenti esercizi 112 - - 112 1.503b) dovute al mutamento di criteri contabili - - - - -c) riprese di valore - - - - -d) altre 38.186 5.055 - 43.241 28.3132.2 Nuove imposte annullate nell'esercizio - - - - -2.3 Altri aumenti 441 - 133 574 8.506Diminuizioni 20.336 2.116 - 22.452 33.7263.1 Imposte anticipate annullate nell'esercizio 19.961 - - 19.961 32.164a) b) rigiri svalutazioni per sopravvenuta19.958 - - 19.958 32.164irrecuperabilità - - - - -c) mutamento di criteri contabili - - - - -d) altre 3 - - 3 -3.2 Riduzioni di aliquote fiscali - - - - -3.3 Altre riduzioni 375 2.116 - 2.491 1.5624. Importo finale 136.348 49.230 279 185.857 164.382145

- Page 93 and 94: Alla chiusura di ogni bilancio annu

- Page 95 and 96: copertura deve essere imputata al C

- Page 97 and 98: L‟attività immateriale viene eli

- Page 100 and 101: 4 (compreso il test di adeguatezza)

- Page 102 and 103: - sussistano circostanze tali da in

- Page 104 and 105: avvengono regolarmente in normali t

- Page 106 and 107: la rettifica di valore (impairment)

- Page 108 and 109: A.3 - INFORMATIVA SUL FAIR VALUEA.3

- Page 110 and 111: differisce dal fair value determina

- Page 112 and 113: ATTIVOSEZIONE 1CASSA E DISPONIBILIT

- Page 114 and 115: 2.1 Attività finanziarie detenute

- Page 116 and 117: 2.3 Attività finanziarie per cassa

- Page 118 and 119: 3.3 Attività finanziarie valutate

- Page 120 and 121: 4.2 Attività finanziarie disponibi

- Page 122 and 123: 4.4 Attività finanziarie disponibi

- Page 124 and 125: SEZIONE 5ATTIVITA’ FINANZIARIE DE

- Page 126 and 127: 6.1.2 Di pertinenza delle imprese d

- Page 128 and 129: 7.1.2 Di pertinenza delle Imprese a

- Page 130 and 131: GenericaSpecificaGenericaSEZIONE 8D

- Page 132: Partecipazioni in società sottopos

- Page 135 and 136: SEZIONE 12ATTIVITA’ MATERIALI - V

- Page 137 and 138: 12.4 Attività materiali detenute a

- Page 139 and 140: 13.2 Attività immateriali: variazi

- Page 141 and 142: o l’aggregato dei ricavi da servi

- Page 143: Parametri standardValore limiteCGU

- Page 147 and 148: 14.6 Variazioni delle imposte diffe

- Page 149 and 150: SEZIONE 15ATTIVITA’ NON CORRENTI

- Page 151 and 152: PASSIVOSEZIONE 1DEBITI VERSO BANCHE

- Page 153 and 154: SEZIONE 3TITOLI IN CIRCOLAZIONE - V

- Page 155 and 156: SEZIONE 4PASSIVITA’ FINANZIARIE D

- Page 157 and 158: Di seguito si dettagliano i dati ri

- Page 159 and 160: SEZIONE 6DERIVATI DI COPERTURA - VO

- Page 161 and 162: SEZIONE 10ALTRE PASSIVITA’ - VOCE

- Page 163 and 164: un’indagine relativa al settore c

- Page 165 and 166: Ai sensi dell’art.9 del Regolamen

- Page 167 and 168: all’acquisizione del controllo de

- Page 169 and 170: Anno 2005In data 31 dicembre 2010,

- Page 171 and 172: SEZIONE 13RISERVE TECNICHE - VOCE 1

- Page 173 and 174: 15.2 Capitale - Numero azioni della

- Page 175 and 176: ALTRE INFORMAZIONI1. Garanzie rilas

- Page 177 and 178: 177

- Page 179 and 180: 1.1.2 Di pertinenza delle imprese d

- Page 181 and 182: SEZIONE 2LE COMMISSIONI - VOCI 40 E

- Page 183 and 184: DividendiProventi da quote O.I.C.R.

- Page 185 and 186: 4.1 Risultato netto dell'attività

- Page 187 and 188: SEZIONE 5IL RISULTATO NETTO DELL’

- Page 189 and 190: SEZIONE 7IL RISULTATO NETTO DELLE A

- Page 191 and 192: CancellazioniAltreCancellazioniAltr

- Page 193 and 194: CancellazioniAltre8.2.1 Di pertinen

c) l’effetto fiscale della valutazione al fair value di titoli HFT di società che non adottano talevalutazione nel bilancio individuale redatto sulla base di principi contabili interni.In contropartita del patrimonio nettoLe passività per imposte differite sono iscritte per un totale di 86.809 migliaia di euro e sonosostanzialmente riferibili alla valutazione al fair value di titoli (capitale e debito) classificati nellacategoria di disponibili per la vendita.2 Passività fiscali correnti: composizioneLe Passività per imposte correnti iscritte per un totale di 17.334 migliaia di euro, si riferisconoprincipalmente al debito per imposte sostitutive dovute per il riallineamento dei valori civili a quellifiscali e al debito per altre imposte indirette (Iva, bollo, imposta sostitutiva su finanziamenti a mediolungotermine,ecc.).14.3 Variazioni delle imposte anticipate (in contropartita del conto economico)<strong>Gruppo</strong>bancarioImprese diassicurazioneAltre imprese 31/12/2010 31/12/2009Importo iniziale 117.945 46.291 146 164.382 159.786Aumenti 38.739 5.055 133 43.927 38.3222.1 Imposte anticipate rilevate nell'esercizio 38.298 5.055 - 43.353 29.816a) relative a precedenti esercizi 112 - - 112 1.503b) dovute al mutamento di criteri contabili - - - - -c) riprese di valore - - - - -d) altre 38.186 5.055 - 43.241 28.3132.2 Nuove imposte annullate nell'esercizio - - - - -2.3 Altri aumenti 441 - 133 574 8.506Diminuizioni 20.336 2.116 - 22.452 33.7263.1 Imposte anticipate annullate nell'esercizio 19.961 - - 19.961 32.164a) b) rigiri svalutazioni per sopravvenuta19.958 - - 19.958 32.164irrecuperabilità - - - - -c) mutamento di criteri contabili - - - - -d) altre 3 - - 3 -3.2 Riduzioni di aliquote fiscali - - - - -3.3 Altre riduzioni 375 2.116 - 2.491 1.5624. Importo finale 136.348 49.230 279 185.857 164.382145