torna strategica la - Confindustria

torna strategica la - Confindustria

torna strategica la - Confindustria

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

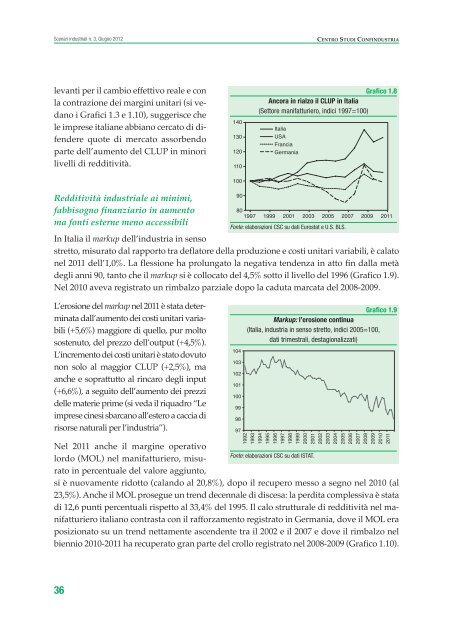

Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStrialevanti per il cambio effettivo reale e con<strong>la</strong> contrazione dei margini unitari (si vedanoi Grafici 1.3 e 1.10), suggerisce chele imprese italiane abbiano cercato di difenderequote di mercato assorbendoparte dell’aumento del CLUP in minorilivelli di redditività.140130120110Grafico 1.8Ancora in rialzo il CLUP in Italia(Settore manifatturiero, indici 1997=100)ItaliaUSAFranciaGermania100redditività industriale ai minimi,fabbisogno finanziario in aumentoma fonti esterne meno accessibiliIn Italia il markup dell’industria in sensostretto, misurato dal rapporto tra def<strong>la</strong>tore del<strong>la</strong> produzione e costi unitari variabili, è ca<strong>la</strong>tonel 2011 dell’1,0%. La flessione ha prolungato <strong>la</strong> negativa tendenza in atto fin dal<strong>la</strong> metàdegli anni 90, tanto che il markup si è collocato del 4,5% sotto il livello del 1996 (Grafico 1.9).Nel 2010 aveva registrato un rimbalzo parziale dopo <strong>la</strong> caduta marcata del 2008-2009.L’erosione del markup nel 2011 è stata determinatadall’aumento dei costi unitari variabili(+5,6%) maggiore di quello, pur moltosostenuto, del prezzo dell’output (+4,5%).L’incremento dei costi unitari è stato dovutonon solo al maggior CLUP (+2,5%), maanche e soprattutto al rincaro degli input(+6,6%), a seguito dell’aumento dei prezzidelle materie prime (si veda il riquadro “Leimprese cinesi sbarcano all’estero a caccia dirisorse naturali per l’industria”).801997 1999 2001 2003 2005 2007 2009 2011Fonte: e<strong>la</strong>borazioni CSC su dati Eurostat e U.S. BLS.Nel 2011 anche il margine operativoFonte: e<strong>la</strong>borazioni CSC su dati ISTAT.lordo (MOL) nel manifatturiero, misuratoin percentuale del valore aggiunto,si è nuovamente ridotto (ca<strong>la</strong>ndo al 20,8%), dopo il recupero messo a segno nel 2010 (al23,5%). Anche il MOL prosegue un trend decennale di discesa: <strong>la</strong> perdita complessiva è statadi 12,6 punti percentuali rispetto al 33,4% del 1995. Il calo strutturale di redditività nel manifatturieroitaliano contrasta con il rafforzamento registrato in Germania, dove il MOL eraposizionato su un trend nettamente ascendente tra il 2002 e il 2007 e dove il rimbalzo nelbiennio 2010-2011 ha recuperato gran parte del crollo registrato nel 2008-2009 (Grafico 1.10).90104103102101100999897Grafico 1.9Markup: l’erosione continua(Italia, industria in senso stretto, indici 2005=100,dati trimestrali, destagionalizzati)1992199319941995199619971998199920002001200220032004200520062007200820092010201136