Scenari industriali n. 3, Giugno 2012Centro Studi ConfinduStriameno è tale da poter essere apprezzataanche a livello di dati annuali: nel 2011,in partico<strong>la</strong>re, si è avuta un’accelerazionemolto evidente osservabile nel differenzialedi crescita tra il fatturatoall’esportazione e quello totale nei diversisettori (Tabel<strong>la</strong> 1.12). Sono evidentidue aspetti: il primo è che in quasi tuttii settori considerati le vendite all’esterocrescono più di quelle totali (e quindi diquelle sul mercato interno); il secondo èche il differenziale osservato è in alcunicasi molto alto, segna<strong>la</strong>ndo una dipendenzasempre più marcata dell’offertaitaliana dal<strong>la</strong> domanda estera. Questodato è tanto più rilevante in quanto <strong>la</strong>crescita dei prezzi al<strong>la</strong> produzione deiprodotti industriali venduti sul mercatointerno è stata nel 2011 superiore(+5,0%) a quel<strong>la</strong> dei corrispondenti benivenduti sui mercati esteri (+4,0 %).1.4 le produzioni soffrono <strong>la</strong> cadutadel<strong>la</strong> domanda internaTabel<strong>la</strong> 1.12I settori che più hanno puntato sull’export(Italia, fatturato esportato – fatturato totale, differenzadelle var. % 2011/2010 su dati a prezzi correnti)Stampa 9,9Prodotti in metallo 8,3Autoveicoli, rimorchi e semirimorchi 7,6Mobili 7,5Riparazione, manutenzione e instal<strong>la</strong>zionedi apparecchiature elettriche 6,5Farmaceutica 6,1Minerali non metalliferi 5,9Metallurgia 5,5Gomma - p<strong>la</strong>stica 5,4Macchinari ed apparecchiature 5,2Prodotti chimici 4,9Altre ind. manifatturiere 3,5Legno 3,1Abbigliamento 3,1Computer e prodotti di elettronica e ottica 2,3Tessili 2,0Apparecchi elettrici 1,8Bevande 0,7Articoli in pelle 0,6Alimentari 0,5Coke e prodotti petroliferi raffinati -0,6Altri mezzi di trasporto -0,9Carta -5,2I livelli di attività industriale in Italia Fonte: e<strong>la</strong>borazioni CSC su dati ISTAT.sono, dunque, molto bassi rispetto al recentepassato e traggono sostegno prevalentemente se non quasi esclusivamente da unadomanda estera che è ancora molto concentrata geograficamente e perciò ancora re<strong>la</strong>tivamentecontenuta, in rapporto al fatturato, ma comunque in espansione. Inoltre, al<strong>la</strong> ridottaattività non corrisponde, settore per settore, un parallelo, sistematico e spiazzante aumentodelle importazioni; al punto che il saldo commerciale normalizzato mostra nel 2011 un decisomiglioramento.Il recupero dei saldi normalizzati in un contesto prolungatamente e profondamente recessivoriflette il combinato disposto del calo dell’assorbimento di importazioni di beni intermedi(conseguenza del<strong>la</strong> flessione produttiva) e finali (per <strong>la</strong> debolezza del<strong>la</strong> domandainterna) e del<strong>la</strong> contemporanea ricerca di un maggiore spazio di mercato all’estero.32

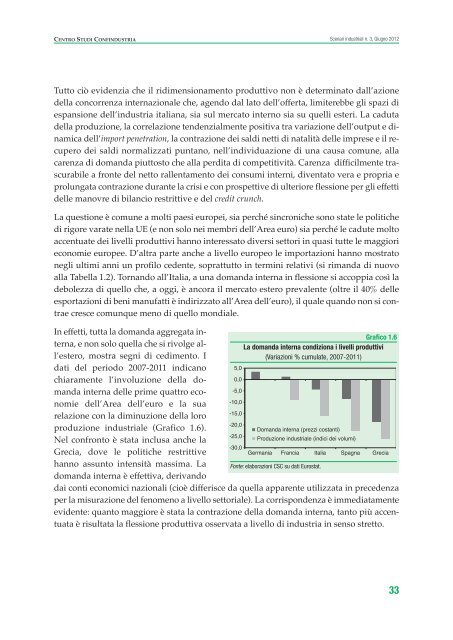

Centro Studi ConfinduStriaScenari industriali n. 3, Giugno 2012Tutto ciò evidenzia che il ridimensionamento produttivo non è determinato dall’azionedel<strong>la</strong> concorrenza internazionale che, agendo dal <strong>la</strong>to dell’offerta, limiterebbe gli spazi diespansione dell’industria italiana, sia sul mercato interno sia su quelli esteri. La cadutadel<strong>la</strong> produzione, <strong>la</strong> corre<strong>la</strong>zione tendenzialmente positiva tra variazione dell’output e dinamicadell’import penetration, <strong>la</strong> contrazione dei saldi netti di natalità delle imprese e il recuperodei saldi normalizzati puntano, nell’individuazione di una causa comune, al<strong>la</strong>carenza di domanda piuttosto che al<strong>la</strong> perdita di competitività. Carenza difficilmente trascurabilea fronte del netto rallentamento dei consumi interni, diventato vera e propria eprolungata contrazione durante <strong>la</strong> crisi e con prospettive di ulteriore flessione per gli effettidelle manovre di bi<strong>la</strong>ncio restrittive e del credit crunch.La questione è comune a molti paesi europei, sia perché sincroniche sono state le politichedi rigore varate nel<strong>la</strong> UE (e non solo nei membri dell’Area euro) sia perché le cadute moltoaccentuate dei livelli produttivi hanno interessato diversi settori in quasi tutte le maggiorieconomie europee. D’altra parte anche a livello europeo le importazioni hanno mostratonegli ultimi anni un profilo cedente, soprattutto in termini re<strong>la</strong>tivi (si rimanda di nuovoal<strong>la</strong> Tabel<strong>la</strong> 1.2). Tornando all’Italia, a una domanda interna in flessione si accoppia così <strong>la</strong>debolezza di quello che, a oggi, è ancora il mercato estero prevalente (oltre il 40% delleesportazioni di beni manufatti è indirizzato all’Area dell’euro), il quale quando non si contraecresce comunque meno di quello mondiale.In effetti, tutta <strong>la</strong> domanda aggregata interna,e non solo quel<strong>la</strong> che si rivolge all’estero,mostra segni di cedimento. Idati del periodo 2007-2011 indicanochiaramente l’involuzione del<strong>la</strong> domandainterna delle prime quattro economiedell’Area dell’euro e <strong>la</strong> suare<strong>la</strong>zione con <strong>la</strong> diminuzione del<strong>la</strong> loroproduzione industriale (Grafico 1.6).Nel confronto è stata inclusa anche <strong>la</strong>Grecia, dove le politiche restrittivehanno assunto intensità massima. Ladomanda interna è effettiva, derivandodai conti economici nazionali (cioè differisce da quel<strong>la</strong> apparente utilizzata in precedenzaper <strong>la</strong> misurazione del fenomeno a livello settoriale). La corrispondenza è immediatamenteevidente: quanto maggiore è stata <strong>la</strong> contrazione del<strong>la</strong> domanda interna, tanto più accentuataè risultata <strong>la</strong> flessione produttiva osservata a livello di industria in senso stretto.5,00,0-5,0-10,0-15,0-20,0-25,0-30,0Grafico 1.6La domanda interna condiziona i livelli produttivi(Variazioni % cumu<strong>la</strong>te, 2007-2011)Domanda interna (prezzi costanti)Produzione industriale (indici dei volumi)Germania Francia Italia Spagna GreciaFonte: e<strong>la</strong>borazioni CSC su dati Eurostat.33

- Page 1 and 2: SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4: CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6: CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8: CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10: Centro Studi ConfinduStriaScenari i

- Page 11 and 12: Centro Studi ConfinduStriaScenari i

- Page 13 and 14: Centro Studi ConfinduStriaScenari i

- Page 15 and 16: Centro Studi ConfinduStriaScenari i

- Page 17 and 18: Centro Studi ConfinduStriaScenari i

- Page 19 and 20: Centro Studi ConfinduStriaScenari i

- Page 21 and 22: Centro Studi ConfinduStriaScenari i

- Page 23 and 24: Centro Studi ConfinduStriaScenari i

- Page 25 and 26: Centro Studi ConfinduStriaScenari i

- Page 27 and 28: Centro Studi ConfinduStriaScenari i

- Page 29 and 30: Centro Studi ConfinduStriaScenari i

- Page 31: Centro Studi ConfinduStriaScenari i

- Page 35 and 36: Centro Studi ConfinduStriaScenari i

- Page 37 and 38: Centro Studi ConfinduStriaScenari i

- Page 39 and 40: Centro Studi ConfinduStriaScenari i

- Page 41 and 42: Centro Studi ConfinduStriaScenari i

- Page 43 and 44: Centro Studi ConfinduStriaScenari i

- Page 45 and 46: Centro Studi ConfinduStriaScenari i

- Page 47 and 48: Centro Studi ConfinduStriaScenari i

- Page 49 and 50: Centro Studi ConfinduStriaScenari i

- Page 51 and 52: Centro Studi ConfinduStriaScenari i

- Page 53 and 54: Centro Studi ConfinduStriaScenari i

- Page 55: Centro Studi ConfinduStriaScenari i

- Page 58 and 59: Scenari industriali n. 3, Giugno 20

- Page 60 and 61: Scenari industriali n. 3, Giugno 20

- Page 62 and 63: Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110:

CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113 and 114:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 115 and 116:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147:

CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151:

Scenari industriali n. 3, Giugno 20

- Page 152 and 153:

Scenari industriali n. 3, Giugno 20

- Page 154 and 155:

Scenari industriali n. 3, Giugno 20

- Page 156 and 157:

Scenari industriali n. 3, Giugno 20

- Page 158 and 159:

Scenari industriali n. 3, Giugno 20

- Page 160 and 161:

Scenari industriali n. 3, Giugno 20

- Page 162 and 163:

Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I