Scenari industriali n. 3, Giugno 2012CENTRO STUDI CONFINDUSTRIAdell’agricoltura e dei servizi, l’uscita di occupazione dai quali ne aumenta a sua volta <strong>la</strong> produttività(e contribuisce ad accrescere quindi <strong>la</strong> produttività aggregata). Nel lungo periodo,<strong>la</strong> maggiore crescita del<strong>la</strong> produttività manifatturiera – che ha l’effetto di ridurre l’input di<strong>la</strong>voro per unità di output – finisce comunque per ridimensionarne il peso in termini dioccupazione rispetto al totale dell’economia: così che <strong>la</strong> quota dell’occupazione manifatturiera– anche in ragione di fattori che agiscono dal <strong>la</strong>to del<strong>la</strong> domanda, e cioè di una piùalta e<strong>la</strong>sticità al reddito del<strong>la</strong> domanda di servizi – tende a declinare (Grafico 4.1).A partire dal<strong>la</strong> loro originale enunciazione, le tre leggi di Kaldor sono state sottoposte ad unelevato numero di verifiche empiriche su insiemi di paesi e regioni diverse, effettuate conle metodologie più disparate. Il messaggiodi fondo è che le rego<strong>la</strong>rità kaldorianetrovano conferma in manieraselettiva, sia dal punto di vista dei paesisia da quello dell’orizzonte temporale diosservazione. 5 In altri termini, l’evidenzaempirica sembra suggerire che si trattinon di leggi assolute, ma di leggi condizionate6 . Una delle ragioni per cui <strong>la</strong> loroverificabilità pone più di un problema ènel fatto che lo sviluppo industriale hacontribuito a rendere gli stessi confinisettoriali sempre meno definiti, così dacomplicare notevolmente <strong>la</strong> possibilitàdi ottenere stime puntuali del fenomeno.2725232119171513119Grafico 4.1Il peso diretto del manifatturiero(Quota % degli occupati sul totale dell’economia)199119921993199419951996199719981999200020012002200320042005200620072008200920102011Fonte: e<strong>la</strong>borazioni CSC su dati Eurostat.Italia USA GiapponeGermania Francia5A titolo di esempio, e senza alcuna pretesa di completezza, si veda Turner (1983), Bernat (1996), Harris e Lau(1998), Gambacorta (2004), McCombie e Roberts (2007).6L’attenzione al ruolo dei rendimenti crescenti nello spiegare lo sviluppo – e in partico<strong>la</strong>re il principio secondo cuiessi sono legati all’accumu<strong>la</strong>zione di conoscenze – caratterizza anche <strong>la</strong> teoria del<strong>la</strong> crescita endogena, che tuttaviaparte da premesse teoriche totalmente diverse (in partico<strong>la</strong>re, dall’idea che <strong>la</strong> crescita non è guidata dal<strong>la</strong> domandaaggregata). In tale teoria <strong>la</strong> crescita viene spiegata ricorrendo a tre diversi meccanismi: 1) i nuoviinvestimenti in capitale, essendo caratterizzati da un contenuto maggiore di innovazione tecnologica, provocanoesternalità positive attraverso processi di learning by doing (Romer, 1986); 2) proprio per <strong>la</strong> presenza di spillover diconoscenza, l’investimento in capitale umano non è soggetto a rendimenti marginali decrescenti (Lucas, 1988); 3)<strong>la</strong> possibilità di appropriarsi di extra-profitti in presenza di mercati non concorrenziali genera un incentivo a investirein R&S, da cui scaturiscono continui incrementi di produttività a livello di sistema (Aghion e Howitt, 1992).Caratteristica comune a tutti questi contributi, tuttavia, è quel<strong>la</strong> di non scendere mai sul piano del<strong>la</strong> composizionesettoriale di un sistema economico. Per motivi di semplicità analitica, infatti, i modelli di crescita endogenasono generalmente sviluppati e risolti definendo il comportamento di un consumatore e di una impresa rappresentativi.Nonostante <strong>la</strong> maggiore comprensione assicurata da questi sviluppi teorici dei meccanismi che, attraversol’innovazione, sono in grado di generare endogenamente crescita, quindi, rimane del tutto elusa <strong>la</strong> questionedel perché proprio l’industria manifatturiera costituisca il motore del<strong>la</strong> crescita.114

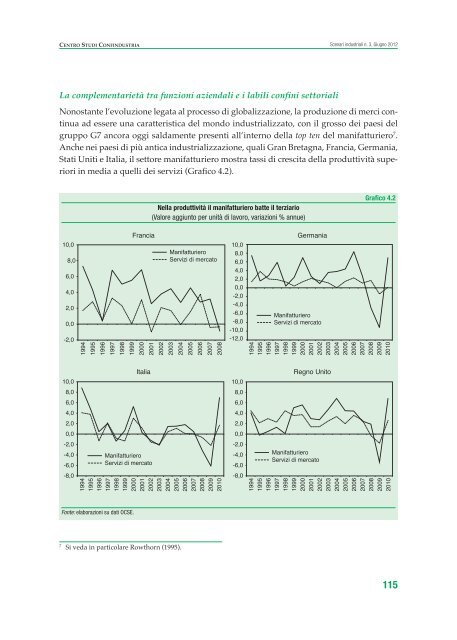

CENTRO STUDI CONFINDUSTRIAScenari industriali n. 3, Giugno 2012La complementarietà tra funzioni aziendali e i <strong>la</strong>bili confini settorialiNonostante l’evoluzione legata al processo di globalizzazione, <strong>la</strong> produzione di merci continuaad essere una caratteristica del mondo industrializzato, con il grosso dei paesi delgruppo G7 ancora oggi saldamente presenti all’interno del<strong>la</strong> top ten del manifatturiero 7 .Anche nei paesi di più antica industrializzazione, quali Gran Bretagna, Francia, Germania,Stati Uniti e Italia, il settore manifatturiero mostra tassi di crescita del<strong>la</strong> produttività superioriin media a quelli dei servizi (Grafico 4.2).Nel<strong>la</strong> produttività il manifatturiero batte il terziario(Valore aggiunto per unità di <strong>la</strong>voro, variazioni % annue)Grafico 4.210,08,06,04,02,00,0-2,0FranciaManifatturieroServizi di mercato19941995199619971998199920002001200220032004200520062007200810,08,06,04,02,00,0-2,0-4,0-6,0-8,0-10,0-12,0GermaniaManifatturieroServizi di mercato1994199519961997199819992000200120022003200420052006200720082009201010,0Italia10,0Regno Unito8,08,06,06,04,04,02,02,00,00,0-2,0-4,0-6,0ManifatturieroServizi di mercato-2,0-4,0-6,0ManifatturieroServizi di mercato-8,019941995199619971998199920002001200220032004200520062007200820092010-8,019941995199619971998199920002001200220032004200520062007200820092010Fonte: e<strong>la</strong>borazioni su dati OCSE.7Si veda in partico<strong>la</strong>re Rowthorn (1995).115

- Page 1 and 2:

SCENARI INDUSTRIALIVUOTI DI DOMANDA

- Page 3 and 4:

CENtro StuDI CoNfINDuStrIa Scenari

- Page 5 and 6:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 7 and 8:

CENtro StuDI CoNfINDuStrIaScenari i

- Page 9 and 10:

Centro Studi ConfinduStriaScenari i

- Page 11 and 12:

Centro Studi ConfinduStriaScenari i

- Page 13 and 14:

Centro Studi ConfinduStriaScenari i

- Page 15 and 16:

Centro Studi ConfinduStriaScenari i

- Page 17 and 18:

Centro Studi ConfinduStriaScenari i

- Page 19 and 20:

Centro Studi ConfinduStriaScenari i

- Page 21 and 22:

Centro Studi ConfinduStriaScenari i

- Page 23 and 24:

Centro Studi ConfinduStriaScenari i

- Page 25 and 26:

Centro Studi ConfinduStriaScenari i

- Page 27 and 28:

Centro Studi ConfinduStriaScenari i

- Page 29 and 30:

Centro Studi ConfinduStriaScenari i

- Page 31 and 32:

Centro Studi ConfinduStriaScenari i

- Page 33 and 34:

Centro Studi ConfinduStriaScenari i

- Page 35 and 36:

Centro Studi ConfinduStriaScenari i

- Page 37 and 38:

Centro Studi ConfinduStriaScenari i

- Page 39 and 40:

Centro Studi ConfinduStriaScenari i

- Page 41 and 42:

Centro Studi ConfinduStriaScenari i

- Page 43 and 44:

Centro Studi ConfinduStriaScenari i

- Page 45 and 46:

Centro Studi ConfinduStriaScenari i

- Page 47 and 48:

Centro Studi ConfinduStriaScenari i

- Page 49 and 50:

Centro Studi ConfinduStriaScenari i

- Page 51 and 52:

Centro Studi ConfinduStriaScenari i

- Page 53 and 54:

Centro Studi ConfinduStriaScenari i

- Page 55:

Centro Studi ConfinduStriaScenari i

- Page 58 and 59:

Scenari industriali n. 3, Giugno 20

- Page 60 and 61:

Scenari industriali n. 3, Giugno 20

- Page 62 and 63:

Scenari industriali n. 3, Giugno 20

- Page 64 and 65: Scenari industriali n. 3, Giugno 20

- Page 66 and 67: Scenari industriali n. 3, Giugno 20

- Page 68 and 69: Scenari industriali n. 3, Giugno 20

- Page 70 and 71: Scenari industriali n. 3, Giugno 20

- Page 72 and 73: Scenari industriali n. 3, Giugno 20

- Page 74 and 75: Scenari industriali n. 3, Giugno 20

- Page 76 and 77: Scenari industriali n. 3, Giugno 20

- Page 78 and 79: Scenari industriali n. 3, Giugno 20

- Page 80 and 81: Scenari industriali n. 3, Giugno 20

- Page 83 and 84: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 85 and 86: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 87 and 88: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 89 and 90: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 91 and 92: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 93 and 94: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 95 and 96: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 97 and 98: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 99 and 100: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 101 and 102: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 103 and 104: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 105 and 106: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 107 and 108: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 109 and 110: CENTRO STUDI CONFINDUSTRIA Scenari

- Page 111 and 112: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 113: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 117 and 118: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 119 and 120: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 121 and 122: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 123 and 124: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 125 and 126: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 127 and 128: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 129 and 130: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 131 and 132: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 133 and 134: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 135 and 136: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 137 and 138: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 139 and 140: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 141 and 142: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 143 and 144: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 145 and 146: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 147: CENTRO STUDI CONFINDUSTRIAScenari i

- Page 150 and 151: Scenari industriali n. 3, Giugno 20

- Page 152 and 153: Scenari industriali n. 3, Giugno 20

- Page 154 and 155: Scenari industriali n. 3, Giugno 20

- Page 156 and 157: Scenari industriali n. 3, Giugno 20

- Page 158 and 159: Scenari industriali n. 3, Giugno 20

- Page 160 and 161: Scenari industriali n. 3, Giugno 20

- Page 162 and 163: Scenari industriali n. 3, Giugno 20

- Page 164 and 165:

NOTE

- Page 166 and 167:

NOTE

- Page 168:

Finito di stampare nel giugno 2012I