deliberazione del consiglio comunale n. 45 del 29-06-2012

deliberazione del consiglio comunale n. 45 del 29-06-2012

deliberazione del consiglio comunale n. 45 del 29-06-2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

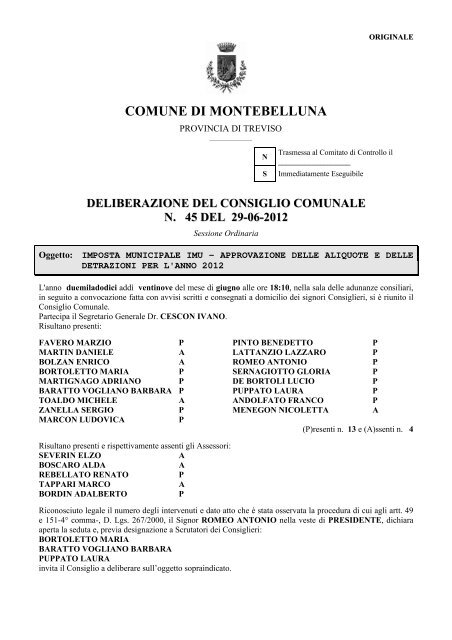

ORIGINALECOMUNE DI MONTEBELLUNAPROVINCIA DI TREVISO______________NSTrasmessa al Comitato di Controllo il___________________Immediatamente EseguibileDELIBERAZIONE DEL CONSIGLIO COMUNALEN. <strong>45</strong> DEL <strong>29</strong>-<strong>06</strong>-<strong>2012</strong>Sessione OrdinariaOggetto:IMPOSTA MUNICIPALE IMU - APPROVAZIONE DELLE ALIQUOTE E DELLEDETRAZIONI PER L'ANNO <strong>2012</strong>L'anno duemiladodici addì ventinove <strong>del</strong> mese di giugno alle ore 18:10, nella sala <strong>del</strong>le adunanze consiliari,in seguito a convocazione fatta con avvisi scritti e consegnati a domicilio dei signori Consiglieri, si è riunito ilConsiglio Comunale.Partecipa il Segretario Generale Dr. CESCON IVANO.Risultano presenti:FAVERO MARZIO P PINTO BENEDETTO PMARTIN DANIELE A LATTANZIO LAZZARO PBOLZAN ENRICO A ROMEO ANTONIO PBORTOLETTO MARIA P SERNAGIOTTO GLORIA PMARTIGNAGO ADRIANO P DE BORTOLI LUCIO PBARATTO VOGLIANO BARBARA P PUPPATO LAURA PTOALDO MICHELE A ANDOLFATO FRANCO PZANELLA SERGIO P MENEGON NICOLETTA AMARCON LUDOVICAP(P)resenti n. 13 e (A)ssenti n. 4Risultano presenti e rispettivamente assenti gli Assessori:SEVERIN ELZOABOSCARO ALDAAREBELLATO RENATOPTAPPARI MARCOABORDIN ADALBERTOPRiconosciuto legale il numero degli intervenuti e dato atto che è stata osservata la procedura di cui agli artt. 49e 151-4° comma-, D. Lgs. 267/2000, il Signor ROMEO ANTONIO nella veste di PRESIDENTE, dichiaraaperta la seduta e, previa designazione a Scrutatori dei Consiglieri:BORTOLETTO MARIABARATTO VOGLIANO BARBARAPUPPATO LAURAinvita il Consiglio a <strong>del</strong>iberare sull’oggetto sopraindicato.

BOZZA IN VISIONE S.G.— —Sono presenti il Sindaco e n. 13 (tredici) consiglieri, essendo entrato dopo l’appello iniziale il cons.Bolzan.— —IL CONSIGLIO COMUNALEVISTO l’art. 13 <strong>del</strong> D.L. 6 dicembre 2011, n. 201, convertito con modifiche dalla legge 22 dicembre2011, n. 214, con cui è stata istituita, in via sperimentale, l’imposta municipale propria (IMU) di cuiall’art. 8 <strong>del</strong> D.Lgs. 14 marzo 2011, n. 223. Il comma 1 <strong>del</strong> citato articolo 13 stabilisce che la nuovaimposta è applicata in tutti i comuni <strong>del</strong> territorio nazionale dall’anno <strong>2012</strong> e fino al 2014, in base agliartt. 8 e 9 <strong>del</strong> D. Lgs. n. 23 <strong>del</strong> 2011, in quanto compatibili, mentre l’applicazione a regime di dettaimposta è fissata a decorrere dall’anno 2015;VISTE le ulteriori modifiche apportate all’IMU dall’art. 4 <strong>del</strong> D.L. 2 marzo <strong>2012</strong>, n. 16, convertitocon modifiche nella legge 26 aprile <strong>2012</strong>, n. 44 pubblicata in G.U. il 28 aprile <strong>2012</strong>;VISTE altresì tutte le disposizioni <strong>del</strong> D.Lgs 504/92, <strong>del</strong>l’art. 1, commi da 161 a 170, <strong>del</strong>la L.<strong>29</strong>6/20<strong>06</strong> direttamente o indirettamente richiamate dall’art. 13 <strong>del</strong> D.L. 201/2011;VISTO altresì l’art. 52 <strong>del</strong> D.Lgs 446/97, disciplinante la potestà regolamentare <strong>del</strong>l’ente in materia dientrate, applicabile all’imposta municipale propria in virtù di quanto disposto dalle norme <strong>del</strong>l’art. 13,comma 13, <strong>del</strong> D.L. 201/2011 e <strong>del</strong>l’art. 14, comma 6, <strong>del</strong> D.Lgs 23/2011;RILEVATO che, ai sensi <strong>del</strong>l’art. 13, commi da 6 a 11, <strong>del</strong> citato D.L. 201/2011, le aliquote e ledetrazioni <strong>del</strong>l’IMU sono modulabili come segue:1) ALIQUOTA DI BASE: 0,4 PER CENTO applicabile all’Abitazione principale e relativepertinenze.E’ interamente riservata al Comune che può aumentare o diminuire l’aliquota sino a 0,2 puntipercentuali (da 0,20% a 0,60%)2) ALIQUOTA DI BASE: 0,76 PER CENTO applicabile a tutti gli immobili soggetti all’impostadiversi dall’abitazione principale e relative pertinenze e dai fabbricati rurali ad uso strumentale.E’ riservata allo Stato la quota di imposta pari alla metà <strong>del</strong>l’importo calcolato applicando allabase imponibile di tutti gli immobili l’aliquota di base <strong>del</strong>lo 0,76 per cento (e quindi lo 0,38%).3) ALIQUOTA DI BASE: 0,2 PER CENTO applicabile ai fabbricati rurali ad uso strumentale.E’ interamente riservata al Comune, il quale può solo ridurre l’aliquota fino allo 0,1 per cento,prevedendo tuttavia l’esenzione per i fabbricati rurali strumentali ubicati nei comuni classificatimontani o parzialmente montani nell’elenco dei comuni italiani predisposto dall’ISTAT;4) ALIQUOTE PER PARTICOLARI FATTISPECIE IMPOSITIVE:Il comune può, in particolare, stabilire:- di ridurre l’aliquota prevista per gli immobili non produttivi di reddito fondiario, di cui all’art.43 <strong>del</strong> TUIR, per gli immobili posseduti dai soggetti passivi IRES e per gli immobili locati,fino allo 0,4% (comma 9, art. 13, <strong>del</strong> D.L. 201/2011);- di ridurre l’aliquota applicata ai fabbricati costruiti e destinati dall’impresa costruttrice allavendita, fintantoché permanga la predetta destinazione, e non siano in ogni caso locati, e

comunque per un periodo non superiore a tre anni dalla fine dei lavori di costruzione, fino allo0,38% (comma 9bis, art. 13, <strong>del</strong> D.L. 201/2011)- di considerare direttamente adibita ad abitazione principale l’unità immobiliare posseduta atitolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti diricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risultilocata, nonché l’unità immobiliare posseduta dai cittadini italiani non residenti nel territorio<strong>del</strong>lo Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata(comma 10, art. 13. <strong>del</strong> D.L. 201/2011);5) DETRAZIONI IMU: l’unità immobiliare destinata ad abitazione principale e relative pertinenze,così come definite dall’art. 13, comma 2, <strong>del</strong> D.L. 201/2011, compete una detrazione d’impostapari ad € 200,00, fino a concorrenza <strong>del</strong>l’imposta dovuta sui citati immobili, da ripartire inproporzione alla quota di destinazione ad abitazione principale <strong>del</strong>l’unità immobiliare da parte deidiversi contitolari. Predetta detrazione è maggiorata <strong>del</strong>l’importo di € 50,00 per ogni figlioresidente anagraficamente e dimorante nell’unità immobiliare adibita ad abitazione principale dietà non superiore a 26 anni, fino ad un importo massimo di € 400,00. I comuni possono altresìincrementare la detrazione prevista per l’abitazione principale fino a concorrenza <strong>del</strong>l’impostadovuta, purché ciò sia compatibile con il mantenimento degli equilibri di bilancio e a condizioneche non sia stabilita un’aliquota per le unità immobiliari tenute a disposizione superiore a quellaordinaria (comma 10, art. 13, <strong>del</strong> D.L. 201/2011);ESAMINATA altresì la circolare <strong>del</strong> Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, Dipartimento <strong>del</strong>leFinanze, n. 3DF <strong>del</strong> 18/05/<strong>2012</strong> con la quale al paragrafo 5 e 6 si forniscono precisazioni in meritoalle aliquote e detrazioni applicabili, riassunte di seguito:- sia il limite minimo sia quello massimo costituiscono dei vincoli invalicabili da parte <strong>del</strong> comune,il quale, nell’esercizio <strong>del</strong>la sua autonomia regolamentare, può esclusivamente manovrare lealiquote, differenziandole sia nell’ambito <strong>del</strong>la stessa fattispecie impositiva, sia all’interno <strong>del</strong>gruppo catastale, con riferimento alle singole categorie- la manovrabilità <strong>del</strong>le aliquote deve essere sempre esercitata nel rispetto dei criteri generali diragionevolezza e non discriminazione- i comuni non possono variare l’importo <strong>del</strong>la maggiorazione prevista per i figli- i comuni possono aumentare l’importo <strong>del</strong>la detrazione di €. 200, fino a concorrenza <strong>del</strong>l’impostadovuta, nel rispetto <strong>del</strong>l’equilibrio di bilancio. Tale facoltà può essere esercitata anchelimitatamente a specifiche fattispecie meritevoli di tutela, fermi restando, ovviamente, i criterigenerali di ragionevolezza e non discriminazione.VISTO l’art. <strong>29</strong>, comma 16 quater, <strong>del</strong> D.L. 216/2011, convertito con modificazioni dalla L. 14/<strong>2012</strong>,il quale ha prorogato il termine per l’approvazione <strong>del</strong> bilancio di previsione degli enti locali perl’anno <strong>2012</strong> al 30/<strong>06</strong>/<strong>2012</strong>;RICHIAMATO inoltre l’art. 1, comma 169, <strong>del</strong>la legge <strong>29</strong>6/<strong>06</strong> dove si prevede che gli enti locali<strong>del</strong>iberano le tariffe e le aliquote relative ai tributi di loro competenza entro la data fissata da normestatali per la <strong><strong>del</strong>iberazione</strong> <strong>del</strong> bilancio di previsione. Dette <strong>del</strong>iberazioni, anche se approvatesuccessivamente all’inizio <strong>del</strong>l’esercizio purché entro il termine innanzi indicato hanno effetto dal 1°gennaio <strong>del</strong>l’anno di riferimento.VISTO altresì l’art. 13, comma 12bis, <strong>del</strong> D.L. 201/2011, introdotto dall’art. 4 <strong>del</strong> D.L. 16/<strong>2012</strong>, ilquale:- consente comunque ai comuni di approvare o modificare il regolamento e la <strong><strong>del</strong>iberazione</strong> relativaalle aliquote ed alle detrazioni <strong>del</strong> tributo entro il 30/09/<strong>2012</strong>, in deroga alle previsioni <strong>del</strong>l’art. 172,comma 1, lettera e), <strong>del</strong> D.Lgs 267/2000 e <strong>del</strong>l’art. 1, comma 169, <strong>del</strong>la L. <strong>29</strong>6/20<strong>06</strong>;- stabilisce che con uno o più decreti <strong>del</strong> Presidente <strong>del</strong> Consiglio dei Ministri, su proposta <strong>del</strong>Ministro <strong>del</strong>l’economia e <strong>del</strong>le finanze, da emanare entro il 10 dicembre <strong>2012</strong>, lo Stato provvede, sullaDELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 3 - Comune di Montebelluna

ase <strong>del</strong> gettito <strong>del</strong>la prima rata <strong>del</strong>l’imposta municipale propria nonché dei risultati<strong>del</strong>l’accatastamento dei fabbricati rurali, alla modifica <strong>del</strong>le aliquote, <strong>del</strong>le relative variazioni e <strong>del</strong>ladetrazione stabilite dal presente articolo per assicurare l’ammontare <strong>del</strong> gettito complessivo previstoper l’anno <strong>2012</strong>;DATO ATTO CHE:- soggetti passivi sono, a norma <strong>del</strong>l’art. 9, comma 1, <strong>del</strong> D.Lgs 23/2011, i proprietari degliimmobili, ovvero i titolari di diritto di usufrutto, uso, abitazione, enfiteusi e superficie sugli stessi,nonché il locatario di immobili concessi in locazione finanziaria, il concessionario di areedemaniali;- in base all’art. 4, comma 12quinquies, <strong>del</strong> D.L. 16/<strong>2012</strong>, in caso di separazione legale,scioglimento, annullamento o cessazione degli effetti civili <strong>del</strong> matrimonio, soggetto passivo<strong>del</strong>l’imposta è il coniuge assegnatario, in quanto, la medesima assegnazione si intende effettuata, aisoli fini <strong>del</strong>l’imposta, a titolo di diritto di abitazione;- l'imposta è riscossa, fino al 01/12/<strong>2012</strong>, esclusivamente a mezzo mo<strong>del</strong>lo F24, da ciascuncomune per gli immobili ubicati sul territorio <strong>del</strong> comune stesso; a decorrere da predetta data ilversamento può eseguirsi anche con bollettino postale, secondo modalità da stabilire;- il versamento <strong>del</strong> tributo deve essere eseguito in 2 rate, scadenti il 18 giugno (cadendo ilgiorno 16 di sabato) ed il 17 dicembre (cadendo il giorno 16 di domenica), di cui la prima, perl’anno <strong>2012</strong>, calcolata in misura pari al 50% <strong>del</strong>l’imposta determinata con le aliquote di legge e laseconda pari al saldo tra l’imposta dovuta impiegando le aliquote e le detrazioni definitive stabilitedallo Stato e dal Comune per l’intero anno e l’acconto versato esclusivamente per l’abitazioneprincipale e le relative pertinenze, anche, in maniera facoltativa, in 3 rate, di cui le prime 2(scadenti il 18 giugno ed il 17 settembre) pari a 1/3 <strong>del</strong>l’imposta determinata con l’aliquota e ladetrazione di legge e l’ultima a saldo, calcolata in base all’imposta annuale determinata con lealiquote e detrazioni definitive stabilite dallo Stato e dal Comune;- è comunque riservata allo Stato una quota <strong>del</strong>l’imposta pari alla metà <strong>del</strong>l'importo calcolatoapplicando alla base imponibile di tutti gli immobili, ad eccezione <strong>del</strong>l'abitazione principale e <strong>del</strong>lerelative pertinenze di cui al comma 7 <strong>del</strong>l’art. 13 <strong>del</strong> D.L. 201/2011, nonché dei fabbricati rurali aduso strumentale di cui al comma 8 <strong>del</strong> medesimo articolo ed <strong>del</strong>le unità immobiliari appartenentialle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dei soci assegnatari edegli alloggi regolarmente assegnati dagli istituti autonomi case popolari, l'aliquota di base. Talequota è calcolata senza tenere conto <strong>del</strong>le detrazioni previste dall’art. 13 citato e <strong>del</strong>le detrazioni eriduzioni di aliquota <strong>del</strong>iberate dal Comune;- l’art. 13, comma 2, <strong>del</strong> D.L. 201/2011 definisce abitazione principale l'immobile, iscritto oiscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suonucleo familiare dimorano abitualmente e risiedono anagraficamente, stabilendo che, nel caso incui i componenti <strong>del</strong> nucleo familiare abbiano stabilito la dimora abituale e la residenza anagraficain immobili diversi situati nel territorio <strong>comunale</strong>, le agevolazioni per l’abitazione principale e perle relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile, epertinenze <strong>del</strong>l'abitazione principale quelle classificate nelle categorie catastali C/2, C/6 e C/7,nella misura massima di un'unita' pertinenziale per ciascuna <strong>del</strong>le categorie catastali indicate, anchese iscritte in catasto unitamente all'unita' ad uso abitativo;- a norma <strong>del</strong>l’art. 13, comma 10, <strong>del</strong> D.L. 201/2011 la sola detrazione prevista per l’abitazioneprincipale è applicabile anche agli alloggi regolarmente assegnati dagli istituti autonomi casepopolari ed alle unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibitead abitazione principale dei soci assegnatari;CONSIDERATO che- le risorse assegnate ai comuni nell’ambito <strong>del</strong> federalismo fiscale, ed in particolare quelleassegnate al Comune di Montebelluna, subiscono nell’anno <strong>2012</strong> una notevole riduzione, dovuta aiDELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 4 - Comune di Montebelluna

tagli disposti dall’art. 14 <strong>del</strong> D.L. 78/2010 e dall’art. 28, comma 7, <strong>del</strong> D.L. 201/2011 al fondosperimentale di riequilibrio, previsto dall’art. 2 <strong>del</strong> D.Lgs 23/2011;- a seguito <strong>del</strong>l’entrata in vigore <strong>del</strong>l’imposta municipale propria i contribuenti non sono piùtenuti al pagamento <strong>del</strong>l’IRPEF dovuta fino al 2011 sui redditi fondiari degli immobili non locati e<strong>del</strong>le relative addizionali, ai sensi <strong>del</strong>l’art. 8 <strong>del</strong> D.Lgs 23/2011, con conseguente riduzione <strong>del</strong>gettito previsto per l’addizionale IRPEF <strong>2012</strong>;- a seguito di quanto disposto <strong>del</strong>l’art. 13, comma 17, <strong>del</strong> D.L. 201/2011 il Comune subisceun’ulteriore riduzione <strong>del</strong> fondo sperimentale di riequilibrio per effetto <strong>del</strong> maggior gettito<strong>del</strong>l’imposta municipale propria, calcolato alle aliquote di base previste dall’art. 13 <strong>del</strong> D.L.201/2011 e secondo le stime operate dal Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, rispetto al gettito<strong>del</strong>l’ICI;- in base all’art. 13, comma 12bis, <strong>del</strong> D.L. 201/2011, come modificato dall’art. 4 <strong>del</strong> D.L.16/<strong>2012</strong>, i comuni iscrivono, per il <strong>2012</strong>, nel bilancio di previsione l’entrata da imposta municipalepropria in base agli importi stimati dal Dipartimento <strong>del</strong>le finanze <strong>del</strong> Ministero <strong>del</strong>l’economia e<strong>del</strong>le finanze per ciascun comune;- l’Ente può provvedere alla modifica <strong>del</strong>le aliquote, sulla base dei dati aggiornati, entro iltermine <strong>del</strong> 30/09/<strong>2012</strong> e lo Stato provvederà, con uno o più DPCM entro il 10/12/<strong>2012</strong>, sulla base<strong>del</strong> gettito <strong>del</strong>la prima rata <strong>del</strong>l’imposta municipale propria nonché dei risultati <strong>del</strong>l’accatastamentodei fabbricati rurali, alla modifica <strong>del</strong>le aliquote, <strong>del</strong>le relative variazioni e <strong>del</strong>la detrazione stabilitedall’art. 13 <strong>del</strong> D.L. 201/2011 per assicurare l’ammontare <strong>del</strong> gettito complessivo previsto perl’anno <strong>2012</strong>;RICHIAMATA la <strong><strong>del</strong>iberazione</strong> <strong>del</strong>la Giunta Comunale n. 60 <strong>del</strong> 20/<strong>06</strong>/<strong>2012</strong>, dichiarataimmediatamente eseguibile, di proposta al Consiglio Comunale di variazione <strong>del</strong>le aliquote<strong>del</strong>l’imposta municipale propria (IMU) per l’anno <strong>2012</strong>, al fine di garantire, per i motivi nel contesto<strong>del</strong>la stessa esposti e che si intendono qui integralmente riportati ad ogni effetto, la corretta gestioneed il mantenimento dei servizi erogati da questo Ente e per consentire la conservazione degli equilibridi bilancio e fronteggiare le riduzioni di risorse;RITENUTO per quanto sopra, di modificare le aliquote <strong>del</strong> tributo come segue:1) aumento di 0,30 punti percentuali su:- abitazioni non locate da oltre un anno di categoria da A/1 a categoria A/8 e relative pertinenzeC/6, C/2 e C/7,- immobili di categoria D05 posseduti dagli Istituti di Credito;2) aumento di 0,20 punti percentuali su:- abitazioni da categoria A/1 a categoria A/8 non abitazione principale e sfitte da meno di unanno;- immobili categoria C/6, C/2 e C/7, A/10;- aree edificabili;RITENUTO altresì di incrementare da 200 euro a 300 Euro la detrazione prevista per l’abitazioneprincipale dall’art. 13, comma 10, <strong>del</strong> D.L. 201/2011, come segue:per soggetti passivi con uno o più famigliari anagraficamente iscritti nel proprio nucleo cherisultano:- invalidi civili al 100% di invalidità, ai sensi <strong>del</strong>l’art. 6 DM 1.2.1991, oppure- disabili che versano in una situazione di handicap grave prevista dal comma 3 <strong>del</strong>l'articolo 3 <strong>del</strong>lalegge n. 104 <strong>del</strong> 1992.La condizione di invalidità civile o di handicap grave deve essere certificata al Comune entro il 31dicembre <strong>del</strong>l’anno di godimento <strong>del</strong>la detrazione, mediante copia <strong>del</strong> verbale rilasciato dallacommissione medica presso la ASL competente.DELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 5 - Comune di Montebelluna

RITENUTO, infine, di non intervenire sull’aliquota di base per le seguenti categorie:1) abitazione principale e relative pertinenze;2) fabbricati industriali, commerciali, artigianali;3) terreni agricoli;4) abitazioni date in uso gratuito a parenti in linea retta e collaterale entro il secondo grado(purché entro il 31 dicembre <strong>del</strong>l’anno risulti presentata al comune dichiarazione sostitutiva diuso gratuito);5) fabbricati rurali ad uso strumentale;DATO ATTO che, comunque, rimane facoltà <strong>del</strong>l’Ente modificare le predette aliquote e la detrazioneprevista per l’abitazione principale, entro il termine <strong>del</strong> 30/09/<strong>2012</strong>, a norma <strong>del</strong>l’art. 13, comma 12bis, <strong>del</strong> D.L. 201/2011, in base all’andamento effettivo <strong>del</strong> gettito <strong>del</strong>l’imposta dopo il pagamento<strong>del</strong>la prima rata;CONSIDERATO che a norma <strong>del</strong>l’art. 13, comma 15, <strong>del</strong> D.L. 201/2011 a decorrere dall’annod’imposta <strong>2012</strong>, tutte le <strong>del</strong>iberazioni regolamentari e tariffarie relative alle entrate tributarie degli entilocali devono essere inviate al Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, Dipartimento <strong>del</strong>le finanze,entro il termine di cui all’articolo 52, comma 2, <strong>del</strong> decreto legislativo n. 446 <strong>del</strong> 1997, e comunqueentro trenta giorni dalla data di scadenza <strong>del</strong> termine previsto per l’approvazione <strong>del</strong> bilancio diprevisione. Il mancato invio <strong>del</strong>le predette <strong>del</strong>iberazioni nei termini è sanzionato, previa diffida daparte <strong>del</strong> Ministero <strong>del</strong>l’Interno, con il blocco, sino all’adempimento <strong>del</strong>l’obbligo <strong>del</strong>l’invio, <strong>del</strong>lerisorse a qualsiasi titolo dovute agli enti inadempienti. Con decreto <strong>del</strong> Ministero <strong>del</strong>l’Economia e<strong>del</strong>le Finanze, di concerto con il Ministero <strong>del</strong>l’Interno, di natura non regolamentare sono stabilite lemodalità di attuazione, anche graduale, <strong>del</strong>le disposizioni di cui ai primi due periodi <strong>del</strong> presentecomma. Il Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze pubblica, sul proprio sito informatico, le<strong>del</strong>iberazioni inviate dai comuni. Tale pubblicazione sostituisce l’avviso in Gazzetta Ufficiale previstodall’articolo 52, comma 2, terzo periodo, <strong>del</strong> decreto legislativo n. 446 <strong>del</strong> 1997.VISTA la nota <strong>del</strong> Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, Dipartimento <strong>del</strong>le Finanze, DirezioneFederalismo Fiscale prot. n. 5343/<strong>2012</strong> <strong>del</strong> 18/05/<strong>2012</strong>, la quale stabilisce le modalità provvisorie perl’invio e la pubblicazione <strong>del</strong> regolamento <strong>del</strong>l’imposta municipale propria, nelle more<strong>del</strong>l’emanazione <strong>del</strong> decreto ministeriale previsto dal sopra citato comma 15 <strong>del</strong>l’art. 13;CONSIDERATO che la proposta <strong>del</strong>la presente <strong><strong>del</strong>iberazione</strong> è stata esaminata dalla competenteCommissione Consiliare nella seduta <strong>del</strong> 26 giugno <strong>2012</strong>;ACQUISITI sulla proposta <strong>del</strong>la presente <strong><strong>del</strong>iberazione</strong>, ai sensi <strong>del</strong> 1° comma <strong>del</strong>l'art. 49 <strong>del</strong> D.Lgs.18/08/2000, n. 267, i pareri di regolarità tecnica e finanziaria dei responsabili dei servizi competenti;VISTO il D.Lgs. 18/08/2000, n. 267;VISTO lo Statuto <strong>comunale</strong>;CON discussione verbalizzata a parte, durante la quale:- entra il cons. Toaldo ed escono i conss. Puppato e De Bortoli (presenti n. 13);- il cons. Pinto presenta un emendamento (allegato 1) che viene posto in votazione palese con ilseguente esito:(prima <strong>del</strong>la votazione rientra il cons. Puppato: presenti n. 14)presenti n. 14astenuti n. 1 (Baratto Vogliano)votanti n. 13DELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 6 - Comune di Montebelluna

maggioranza richiesta n. 7favorevoli n. 11contrari n. 2 (Puppato, Andolfato)L’emendamento è approvato.Con la seguente votazione, palesemente resa, sulla proposta di <strong><strong>del</strong>iberazione</strong> così come emendata incorso di discussione:(prima <strong>del</strong>la votazione rientra il cons. De Bortoli: presenti n. 15)Presenti n. 15Astenuti n. 2 (Baratto Vogliano, De Bortoli)Votanti n. 13Maggioranza richiesta n. 7Favorevoli n. 11Contrari n. 2 (Puppato, Andolfato)D E L I B E R A1) di modificare, per le ragioni indicate nella premessa, quale parte integrante <strong>del</strong> presenteprovvedimento, le aliquote di base <strong>del</strong>l’imposta municipale propria (IMU) per l’anno <strong>2012</strong>,stabilite dall’art. 13 <strong>del</strong> D.L. 201/2011, come segue:a) aumento di 0,30 punti percentuali su:- abitazioni non locate da oltre un anno di categoria da A/1 a categoria A/8 e relativepertinenze C/6, C/2 e C/7,- immobili di categoria D/5 posseduti dagli Istituti di Credito;b) aumento di 0,20 punti percentuali su:- abitazioni da categoria A/1 a categoria A/8 non abitazione principale e sfitte da meno di unanno;- immobili categoria C/6, C/2, C/7, e A/10;- aree edificabili;La classificazione degli immobili risulta come da tabella <strong>del</strong>le categorie catastali, allegata sub 1)al presente provvedimento.2) di incrementare la detrazione prevista per l’abitazione principale dall’art. 13, comma 10, <strong>del</strong> D.L.201/2011, da 200 Euro a 300 Euro per:“i soggetti passivi con uno o più famigliari anagraficamente iscritti nel proprio nucleo cherisultano:- invalidi civili al 100% di invalidità, ai sensi <strong>del</strong>l’art. 6 DM 1.2.1991, oppure- disabili che versano in una situazione di handicap grave prevista dal comma 3 <strong>del</strong>l'articolo 3<strong>del</strong>la legge n. 104 <strong>del</strong> 1992.La condizione di invalidità civile o di handicap grave deve essere certificata al Comune entro il31 dicembre <strong>del</strong>l’anno di godimento <strong>del</strong>la detrazione, mediante copia <strong>del</strong> verbale rilasciato dallacommissione medica presso la ASL competente.”3) di non intervenire sull’aliquota di base fissata dalla legge per i seguenti immobili:• abitazione principale e relative pertinenze (da categoria A/1 a categoria A/8);DELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 7 - Comune di Montebelluna

• fabbricati industriali, commerciali, artigianali (cat. D, C/1, C3 e C4);• terreni agricoli;• abitazioni date in uso gratuito a parenti in linea retta e collaterale entro il secondo grado(purché entro il 31 dicembre <strong>del</strong>l’anno risulti presentata al comune dichiarazionesostitutiva di uso gratuito) (da cat. A/1 a A/8);• fabbricati rurali ad uso strumentale;4) di dare atto che a norma <strong>del</strong>l’art. 13, comma 12bis, <strong>del</strong> D.L. 201/2011, come modificato dall’art.4 <strong>del</strong> D.L. 16/<strong>2012</strong>, l’Ente potrà provvedere alla modifica <strong>del</strong>le aliquote <strong>del</strong>iberate e <strong>del</strong>ladetrazione prevista per l’abitazione principale per l’anno <strong>2012</strong> entro il termine <strong>del</strong> 30/09/<strong>2012</strong>, inderoga alle disposizioni <strong>del</strong>l’art. 172, comma 1, lettera e), <strong>del</strong> D.Lgs 267/2000 e <strong>del</strong>l’art. 1,comma 169, <strong>del</strong>la L. <strong>29</strong>6/20<strong>06</strong>;5) di trasmettere, a norma <strong>del</strong>l’art. 13, comma 15, <strong>del</strong> D.L. 201/2011, la presente <strong><strong>del</strong>iberazione</strong> alMinistero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, dipartimento <strong>del</strong>le finanze, entro il termine di 30 giornidalla sua esecutività, o comunque entro il termine di 30 giorni dalla scadenza <strong>del</strong> termine perl’approvazione <strong>del</strong> bilancio di previsione, adottando, nelle more <strong>del</strong>l’approvazione <strong>del</strong>l’appositoDM in corso di emanazione, le modalità indicate nella nota <strong>del</strong> Dipartimento <strong>del</strong>le Finanze <strong>del</strong>Ministero <strong>del</strong>l’Economia e <strong>del</strong>le Finanze, prot. n. 5343/<strong>2012</strong> <strong>del</strong> 16/04/<strong>2012</strong>.Infine, su proposta <strong>del</strong> Presidente,Con separata, palese votazione:IL CONSIGLIO COMUNALEPresenti n. 15Astenuti n. 2 (Baratto Vogliano, De Bortoli)Votanti n. 13Maggioranza richiesta n. 9Favorevoli n. 11Contrari n. 2 (Puppato, Andolfato)DELIBERA, ALTRESI’,di dichiarare la presente <strong><strong>del</strong>iberazione</strong> immediatamente eseguibile, ai sensi <strong>del</strong>l’art. 134 comma 4° <strong>del</strong>D.Lgs. 267/2000.DELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 8 - Comune di Montebelluna

PARERE TECNICO (art. 49 D.lgs. 18.8.2000 n. 267)NON RICHIESTO in quanto atto di mero indirizzoFAVOREVOLE in ordine alla regolarità tecnicaNON FAVOREVOLE in ordine alla regolarità tecnicaPARERE CONTABILE NON RICHIESTO in quanto:non comporta aumento o diminuzione di entratanon comporta prenotazione/impegno di spesanon concerne gestione <strong>del</strong> patrimonioALLEGATI SI’ Data 18/<strong>06</strong>/<strong>2012</strong>NOIL DIRIGENTEdr.ssa FIORELLA LISSANDRONSETTORE ECONOMICO FINANZIARIOPARERE CONTABILE (art. 49 d.lgs. 18.08.2000, n. 267)FAVOREVOLEin ordine alla regolarità contabile ed all’impegno di spesaNON FAVOREVOLEin ordine alla regolarità contabile ed all’impegno di spesa per i seguenti motivi:IMPEGNOPRENOTATO (giuridicamente non perfezionato)N ASSUNTO (giuridicamente perfezionato)CAPITOLO PEG:Data 18/<strong>06</strong>/<strong>2012</strong>IL DIRIGENTEdr.ssa FIORELLA LISSANDRON

Letto, confermato e sottoscritto.Il PRESIDENTE__________________________Il Segretario Generale__________________________CERTIFICATO DI PUBBLICAZIONEIl sottoscritto Segretario Comunale certifica, su conforme certificazione <strong>del</strong> Messo <strong>comunale</strong>, che lapresente <strong><strong>del</strong>iberazione</strong> viene pubblicata in data odierna all’Albo Pretorio al numero e vi rimarrà per15 giorni consecutivi.Montebelluna lì,Visto: il Messo <strong>comunale</strong>Il SEGRETARIO COMUNALEDr. CESCON IVANODICHIARAZIONE DI ESECUTIVITA’La presente <strong><strong>del</strong>iberazione</strong> è DIVENUTA ESECUTIVA il: ai sensi <strong>del</strong>l’art. 134-c.3°-, D.L. 267/2000 con la pubblicazione all’albo pretorio;a seguito ________________________________________________________________________________________________________________________________Montebelluna lì,Il SEGRETARIO COMUNALEDr. CESCON IVANOCERTIFICATO DI AVVENUTA PUBBLICAZIONEIl sottoscritto Segretario Comunale certifica che la presente <strong><strong>del</strong>iberazione</strong> è stata pubblicata all’AlboPretorio dal al .Montebelluna lì,Il SEGRETARIO COMUNALEDr. CESCON IVANODELIBERA DI CONSIGLIO n. <strong>45</strong> <strong>del</strong> <strong>29</strong>-<strong>06</strong>-<strong>2012</strong> - Pag. 10 - Comune di Montebelluna