Bilancio Consolidato del Gruppo Marcolin al 31 dicembre 2011

Bilancio Consolidato del Gruppo Marcolin al 31 dicembre 2011 Bilancio Consolidato del Gruppo Marcolin al 31 dicembre 2011

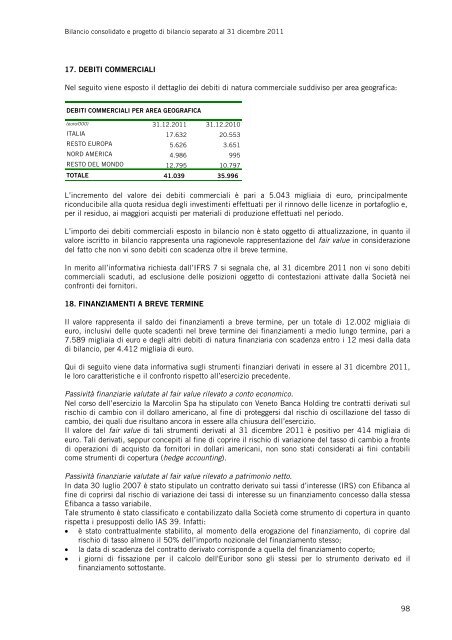

Bilancio consolidato e progetto di bilancio separato al 31 dicembre 2011 17. DEBITI COMMERCIALI Nel seguito viene esposto il dettaglio dei debiti di natura commerciale suddiviso per area geografica: DEBITI COMMERCIALI PER AREA GEOGRAFICA (euro/000) 31.12.2011 31.12.2010 ITALIA 17.632 20.553 RESTO EUROPA 5.626 3.651 NORD AMERICA 4.986 995 RESTO DEL MONDO 12.795 10.797 TOTALE 41.039 35.996 L’incremento del valore dei debiti commerciali è pari a 5.043 migliaia di euro, principalmente riconducibile alla quota residua degli investimenti effettuati per il rinnovo delle licenze in portafoglio e, per il residuo, ai maggiori acquisti per materiali di produzione effettuati nel periodo. L’importo dei debiti commerciali esposto in bilancio non è stato oggetto di attualizzazione, in quanto il valore iscritto in bilancio rappresenta una ragionevole rappresentazione del fair value in considerazione del fatto che non vi sono debiti con scadenza oltre il breve termine. In merito all’informativa richiesta dall’IFRS 7 si segnala che, al 31 dicembre 2011 non vi sono debiti commerciali scaduti, ad esclusione delle posizioni oggetto di contestazioni attivate dalla Società nei confronti dei fornitori. 18. FINANZIAMENTI A BREVE TERMINE Il valore rappresenta il saldo dei finanziamenti a breve termine, per un totale di 12.002 migliaia di euro, inclusivi delle quote scadenti nel breve termine dei finanziamenti a medio lungo termine, pari a 7.589 migliaia di euro e degli altri debiti di natura finanziaria con scadenza entro i 12 mesi dalla data di bilancio, per 4.412 migliaia di euro. Qui di seguito viene data informativa sugli strumenti finanziari derivati in essere al 31 dicembre 2011, le loro caratteristiche e il confronto rispetto all’esercizio precedente. Passività finanziarie valutate al fair value rilevato a conto economico. Nel corso dell’esercizio la Marcolin Spa ha stipulato con Veneto Banca Holding tre contratti derivati sul rischio di cambio con il dollaro americano, al fine di proteggersi dal rischio di oscillazione del tasso di cambio, dei quali due risultano ancora in essere alla chiusura dell’esercizio. Il valore del fair value di tali strumenti derivati al 31 dicembre 2011 è positivo per 414 migliaia di euro. Tali derivati, seppur concepiti al fine di coprire il rischio di variazione del tasso di cambio a fronte di operazioni di acquisto da fornitori in dollari americani, non sono stati considerati ai fini contabili come strumenti di copertura (hedge accounting). Passività finanziarie valutate al fair value rilevato a patrimonio netto. In data 30 luglio 2007 è stato stipulato un contratto derivato sui tassi d’interesse (IRS) con Efibanca al fine di coprirsi dal rischio di variazione dei tassi di interesse su un finanziamento concesso dalla stessa Efibanca a tasso variabile. Tale strumento è stato classificato e contabilizzato dalla Società come strumento di copertura in quanto rispetta i presupposti dello IAS 39. Infatti: • è stato contrattualmente stabilito, al momento della erogazione del finanziamento, di coprire dal rischio di tasso almeno il 50% dell’importo nozionale del finanziamento stesso; • la data di scadenza del contratto derivato corrisponde a quella del finanziamento coperto; • i giorni di fissazione per il calcolo dell'Euribor sono gli stessi per lo strumento derivato ed il finanziamento sottostante. 98

Bilancio consolidato e progetto di bilancio separato al 31 dicembre 2011 Il fair value di tale strumento al 31 dicembre 2011 è negativo per 23 migliaia di euro, interamente a breve termine. Il fair value al 31 dicembre 2010 era negativo per 151 migliaia di euro. La variazione di fair value è stata rilevata a patrimonio netto in una apposita riserva (vedasi la movimentazione delle voci di patrimonio netto). Nel corso dell’esercizio sono stati registrati, complessivamente, oneri finanziari derivanti dalle periodiche liquidazioni delle reciproche posizioni sui due derivati sui tassi d’interesse per 122 migliaia di euro. 19. FONDI CORRENTI Nel seguito si riporta il prospetto contenente le più significative movimentazioni intervenute nell’esercizio: FONDI CORRENTI (euro/000) Fondi di trattamento di quiescenza e simili Altri fondi TOTALE 01.01.2011 656 3.137 3.793 Accantonamenti 125 2.886 3.012 Utilizzi (168) (843) (1.010) Altri movimenti 55 (330) (275) 31.12.2011 669 4.851 5.520 La voce Fondi di trattamento di quiescenza e simili accoglie il valore delle indennità di cessazione dei rapporti di agenzia, il cui valore è stato attualizzato sulla base di un’ipotesi di utilizzo pluriennale. Il valore degli Altri fondi rappresenta gli accantonamenti iscritti a fronte dei rischi relativi a: • passività potenzialmente derivanti da obbligazioni di natura contrattuale e legale (3.021 migliaia di euro); • resi dalla clientela e per garanzia sui prodotti (887 migliaia di euro); • impegni di copertura di perdite della partecipata Marcolin International BV (942 migliaia di euro) il cui importo è stato determinato sulla base dell’impairment test effettuato tenendo conto dei valori attribuibili alle partecipazioni detenute dalla società olandese (si veda al riguardo la nota sulle partecipazioni). 20. ALTRE PASSIVITA’ CORRENTI Nel seguito esponiamo il dettaglio degli altri debiti: ALTRE PASSIVITÀ CORRENTI 31.12.2011 31.12.2010 (euro/000) Debiti v/personale 3.401 3.539 Debiti v/istituti di previdenza 1.501 1.434 Altri ratei e risconti passivi 249 153 Totale 5.151 5.125 La voce altre passività correnti è principalmente composta da debiti verso personale, che diminuiscono per 138 migliaia di euro e debiti verso istituti di previdenza che registrano un incremento pari a 68 migliaia di euro. 21. IMPEGNI E GARANZIE Nel seguito esponiamo il dettaglio dei principali impegni e delle garanzie posti a carico della Società: 99

- Page 47 and 48: Bilancio consolidato e progetto di

- Page 49 and 50: Bilancio consolidato e progetto di

- Page 51 and 52: Bilancio consolidato e progetto di

- Page 53 and 54: Bilancio consolidato e progetto di

- Page 55 and 56: Bilancio consolidato e progetto di

- Page 57 and 58: Bilancio consolidato e progetto di

- Page 59 and 60: Bilancio consolidato e progetto di

- Page 61 and 62: Bilancio consolidato e progetto di

- Page 63 and 64: Bilancio consolidato e progetto di

- Page 65 and 66: Bilancio consolidato e progetto di

- Page 67 and 68: Bilancio consolidato e progetto di

- Page 69 and 70: Bilancio consolidato e progetto di

- Page 71 and 72: Bilancio consolidato e progetto di

- Page 73 and 74: Bilancio consolidato e progetto di

- Page 75 and 76: Bilancio consolidato e progetto di

- Page 77 and 78: Bilancio consolidato e progetto di

- Page 79 and 80: Bilancio consolidato e progetto di

- Page 81 and 82: Bilancio consolidato e progetto di

- Page 83 and 84: Bilancio consolidato e progetto di

- Page 85 and 86: Bilancio consolidato e progetto di

- Page 87 and 88: Bilancio consolidato e progetto di

- Page 89 and 90: Bilancio consolidato e progetto di

- Page 91 and 92: Bilancio consolidato e progetto di

- Page 93 and 94: Bilancio consolidato e progetto di

- Page 95 and 96: Bilancio consolidato e progetto di

- Page 97: Bilancio consolidato e progetto di

- Page 101 and 102: Bilancio consolidato e progetto di

- Page 103 and 104: Bilancio consolidato e progetto di

- Page 105 and 106: Bilancio consolidato e progetto di

- Page 107 and 108: Bilancio consolidato e progetto di

- Page 109: Bilancio consolidato e progetto di

<strong>Bilancio</strong> consolidato e progetto di bilancio separato <strong>al</strong> <strong>31</strong> <strong>dicembre</strong> <strong>2011</strong><br />

17. DEBITI COMMERCIALI<br />

Nel seguito viene esposto il dettaglio dei debiti di natura commerci<strong>al</strong>e suddiviso per area geografica:<br />

DEBITI COMMERCIALI PER AREA GEOGRAFICA<br />

(euro/000) <strong>31</strong>.12.<strong>2011</strong> <strong>31</strong>.12.2010<br />

ITALIA 17.632 20.553<br />

RESTO EUROPA 5.626 3.651<br />

NORD AMERICA 4.986 995<br />

RESTO DEL MONDO 12.795 10.797<br />

TOTALE 41.039<br />

35.996<br />

L’incremento <strong>del</strong> v<strong>al</strong>ore dei debiti commerci<strong>al</strong>i è pari a 5.043 migliaia di euro, princip<strong>al</strong>mente<br />

riconducibile <strong>al</strong>la quota residua degli investimenti effettuati per il rinnovo <strong>del</strong>le licenze in portafoglio e,<br />

per il residuo, ai maggiori acquisti per materi<strong>al</strong>i di produzione effettuati nel periodo.<br />

L’importo dei debiti commerci<strong>al</strong>i esposto in bilancio non è stato oggetto di attu<strong>al</strong>izzazione, in quanto il<br />

v<strong>al</strong>ore iscritto in bilancio rappresenta una ragionevole rappresentazione <strong>del</strong> fair v<strong>al</strong>ue in considerazione<br />

<strong>del</strong> fatto che non vi sono debiti con scadenza oltre il breve termine.<br />

In merito <strong>al</strong>l’informativa richiesta d<strong>al</strong>l’IFRS 7 si segn<strong>al</strong>a che, <strong>al</strong> <strong>31</strong> <strong>dicembre</strong> <strong>2011</strong> non vi sono debiti<br />

commerci<strong>al</strong>i scaduti, ad esclusione <strong>del</strong>le posizioni oggetto di contestazioni attivate d<strong>al</strong>la Società nei<br />

confronti dei fornitori.<br />

18. FINANZIAMENTI A BREVE TERMINE<br />

Il v<strong>al</strong>ore rappresenta il s<strong>al</strong>do dei finanziamenti a breve termine, per un tot<strong>al</strong>e di 12.002 migliaia di<br />

euro, inclusivi <strong>del</strong>le quote scadenti nel breve termine dei finanziamenti a medio lungo termine, pari a<br />

7.589 migliaia di euro e degli <strong>al</strong>tri debiti di natura finanziaria con scadenza entro i 12 mesi d<strong>al</strong>la data<br />

di bilancio, per 4.412 migliaia di euro.<br />

Qui di seguito viene data informativa sugli strumenti finanziari derivati in essere <strong>al</strong> <strong>31</strong> <strong>dicembre</strong> <strong>2011</strong>,<br />

le loro caratteristiche e il confronto rispetto <strong>al</strong>l’esercizio precedente.<br />

Passività finanziarie v<strong>al</strong>utate <strong>al</strong> fair v<strong>al</strong>ue rilevato a conto economico.<br />

Nel corso <strong>del</strong>l’esercizio la <strong>Marcolin</strong> Spa ha stipulato con Veneto Banca Holding tre contratti derivati sul<br />

rischio di cambio con il dollaro americano, <strong>al</strong> fine di proteggersi d<strong>al</strong> rischio di oscillazione <strong>del</strong> tasso di<br />

cambio, dei qu<strong>al</strong>i due risultano ancora in essere <strong>al</strong>la chiusura <strong>del</strong>l’esercizio.<br />

Il v<strong>al</strong>ore <strong>del</strong> fair v<strong>al</strong>ue di t<strong>al</strong>i strumenti derivati <strong>al</strong> <strong>31</strong> <strong>dicembre</strong> <strong>2011</strong> è positivo per 414 migliaia di<br />

euro. T<strong>al</strong>i derivati, seppur concepiti <strong>al</strong> fine di coprire il rischio di variazione <strong>del</strong> tasso di cambio a fronte<br />

di operazioni di acquisto da fornitori in dollari americani, non sono stati considerati ai fini contabili<br />

come strumenti di copertura (hedge accounting).<br />

Passività finanziarie v<strong>al</strong>utate <strong>al</strong> fair v<strong>al</strong>ue rilevato a patrimonio netto.<br />

In data 30 luglio 2007 è stato stipulato un contratto derivato sui tassi d’interesse (IRS) con Efibanca <strong>al</strong><br />

fine di coprirsi d<strong>al</strong> rischio di variazione dei tassi di interesse su un finanziamento concesso d<strong>al</strong>la stessa<br />

Efibanca a tasso variabile.<br />

T<strong>al</strong>e strumento è stato classificato e contabilizzato d<strong>al</strong>la Società come strumento di copertura in quanto<br />

rispetta i presupposti <strong>del</strong>lo IAS 39. Infatti:<br />

• è stato contrattu<strong>al</strong>mente stabilito, <strong>al</strong> momento <strong>del</strong>la erogazione <strong>del</strong> finanziamento, di coprire d<strong>al</strong><br />

rischio di tasso <strong>al</strong>meno il 50% <strong>del</strong>l’importo nozion<strong>al</strong>e <strong>del</strong> finanziamento stesso;<br />

• la data di scadenza <strong>del</strong> contratto derivato corrisponde a quella <strong>del</strong> finanziamento coperto;<br />

• i giorni di fissazione per il c<strong>al</strong>colo <strong>del</strong>l'Euribor sono gli stessi per lo strumento derivato ed il<br />

finanziamento sottostante.<br />

98