Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Il</strong> risparmio gestito in Italia<br />

GINO GANDOLFI &<br />

GIACOMO NERI<br />

della clientela cosiddetta private o High Net Worth.<br />

Questo segmento di clientela è oggetto di particolare<br />

attenzione da parte dei players del Settore del<br />

Risparmio Gestito sia per l’elevata dimensione media<br />

del patrimonio di ogni cliente, sia per l’opportunità di<br />

offrire prodotti e servizi dedicati che non potrebbero<br />

essere collocati presso la clientela retail, quali prodotti<br />

speculativi e fondi chiusi, servizi di ottimizzazione<br />

fiscale, sviluppo di family office, fondi di private equity,<br />

eccetera.<br />

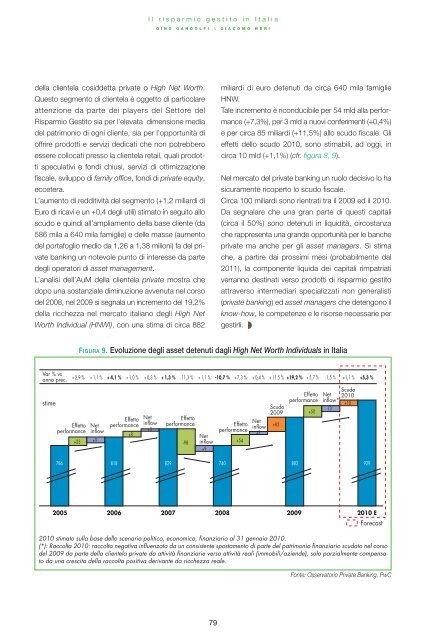

L’aumento di redditività del segmento (+1,2 miliardi di<br />

Euro di ricavi e un +0,4 degli utili) stimato in seguito allo<br />

scudo e quindi all’ampliamento della base cliente (da<br />

586 mila a 640 mila famiglie) e delle masse (aumento<br />

del portafoglio medio da 1,26 a 1,38 milioni) fa del private<br />

banking un notevole punto di interesse da parte<br />

degli operatori di asset management.<br />

L’analisi dell’AuM della clientela private mostra che<br />

dopo una sostanziale diminuzione avvenuta nel corso<br />

del 2008, nel 2009 si segnala un incremento del 19,2%<br />

della ricchezza nel mercato <strong>italiano</strong> degli High Net<br />

Worth Indivi<strong>du</strong>al (HNWI), con una stima di circa 882<br />

miliardi di euro detenuti da circa 640 mila famiglie<br />

HNW.<br />

Tale incremento è ricon<strong>du</strong>cibile per 54 mld alla performance<br />

(+7,3%), per 3 mld a nuovi conferimenti (+0,4%)<br />

e per circa 85 miliardi (+11,5%) allo scudo fiscale. Gli<br />

effetti dello scudo 2010, sono stimabili, ad oggi, in<br />

circa 10 mld (+1,1%) (cfr. figura 8, 9).<br />

Nel mercato del private banking un ruolo decisivo lo ha<br />

sicuramente ricoperto lo scudo fiscale.<br />

Circa 100 miliardi sono rientrati tra il 2009 ed il 2010.<br />

Da segnalare che una gran parte di questi capitali<br />

(circa il 50%) sono detenuti in liquidità, circostanza<br />

che rappresenta una grande opportunità per le banche<br />

private ma anche per gli asset managers. Si stima<br />

che, a partire dai prossimi mesi (probabilmente dal<br />

2011), la componente liquida dei capitali rimpatriati<br />

verranno destinati verso prodotti di risparmio gestito<br />

attraverso intermediari specializzati non generalisti<br />

(private banking) ed asset managers che detengono il<br />

know-how, le competenze e le risorse necessarie per<br />

gestirli. ◗<br />

FIGURA 9. Evoluzione degli asset detenuti dagli High Net Worth Indivi<strong>du</strong>als in Italia<br />

Var % vs<br />

anno prec.<br />

stime<br />

Effetto<br />

performance<br />

+ 2,9 % + 1,1 % + 4,1 % + 1,0 % + 0,3 % + 1,3 % - 11,3 % + 1,1 % -10,7 % + 7,3 % + 0,4 % + 11,5 % +19,2 % + 5,7 % -1,5 % +1,1 % +5,3 %<br />

+23 +9<br />

Net<br />

inflow<br />

Effetto<br />

performance<br />

+8<br />

Net<br />

inflow<br />

+3<br />

Effetto<br />

performance<br />

Net<br />

-98 inflow<br />

+9<br />

Effetto<br />

performance<br />

+54<br />

Net<br />

inflow<br />

+3<br />

Scudo<br />

2009<br />

+85<br />

Effetto<br />

performance<br />

+50<br />

Net<br />

Scudo<br />

2010<br />

inflow*<br />

+10<br />

-13<br />

786<br />

818 829 740 882 929<br />

2005 2006 2007 2008 2009 2010 E<br />

Forecast<br />

2010 stimato sulla base dello scenario politico, economico, finanziario al 31 gennaio 2010.<br />

(*): Raccolta 2010: raccolta negativa influenzata da un consistente spostamento di parte del patrimonio finanziario scudato nel corso<br />

del 2009 da parte della clientela private da attività finanziarie verso attività reali (immobili/aziende), solo parzialmente compensato<br />

da una crescita della raccolta positiva derivante da ricchezza reale.<br />

Fonte: Osservatorio Private Banking, PwC<br />

79