Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La distribuzione bancaria in italia: trend in atto, scenari evolutivi e possibili strategie competitive<br />

VITTORIO RATTO & ALESSANDRO GERALDI<br />

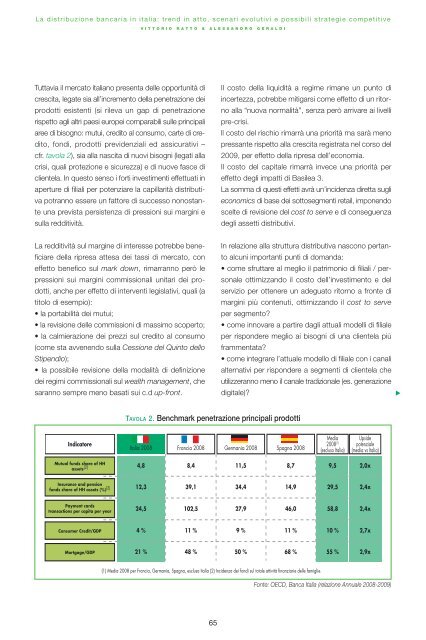

Tuttavia il mercato <strong>italiano</strong> presenta delle opportunità di<br />

crescita, legate sia all’incremento della penetrazione dei<br />

prodotti esistenti (si rileva un gap di penetrazione<br />

rispetto agli altri paesi europei comparabili sulle principali<br />

aree di bisogno: mutui, credito al consumo, carte di credito,<br />

fondi, prodotti previdenziali ed assicurativi –<br />

cfr. tavola 2), sia alla nascita di nuovi bisogni (legati alla<br />

crisi, quali protezione e sicurezza) e di nuove fasce di<br />

clientela. In questo senso i forti investimenti effettuati in<br />

aperture di filiali per potenziare la capillarità distributiva<br />

potranno essere un fattore di successo nonostante<br />

una prevista persistenza di pressioni sui margini e<br />

sulla redditività.<br />

<strong>Il</strong> costo della liquidità a regime rimane un punto di<br />

incertezza, potrebbe mitigarsi come effetto di un ritorno<br />

alla “nuova normalità”, senza però arrivare ai livelli<br />

pre-crisi.<br />

ll costo del rischio rimarrà una priorità ma sarà meno<br />

pressante rispetto alla crescita registrata nel corso del<br />

2009, per effetto della ripresa dell’economia.<br />

<strong>Il</strong> costo del capitale rimarrà invece una priorità per<br />

effetto degli impatti di Basilea 3.<br />

La somma di questi effetti avrà un’incidenza diretta sugli<br />

economics di base dei sottosegmenti retail, imponendo<br />

scelte di revisione del cost to serve e di conseguenza<br />

degli assetti distributivi.<br />

La redditività sul margine di interesse potrebbe beneficiare<br />

della ripresa attesa dei tassi di mercato, con<br />

effetto benefico sul mark down, rimarranno però le<br />

pressioni sui margini commissionali unitari dei prodotti,<br />

anche per effetto di interventi legislativi, quali (a<br />

titolo di esempio):<br />

• la portabilità dei mutui;<br />

• la revisione delle commissioni di massimo scoperto;<br />

• la calmierazione dei prezzi sul credito al consumo<br />

(come sta avvenendo sulla Cessione del Quinto dello<br />

Stipendio);<br />

• la possibile revisione della modalità di definizione<br />

dei regimi commissionali sul wealth management, che<br />

saranno sempre meno basati sui c.d up-front.<br />

In relazione alla struttura distributiva nascono pertanto<br />

alcuni importanti punti di domanda:<br />

• come sfruttare al meglio il patrimonio di filiali / personale<br />

ottimizzando il costo dell’investimento e del<br />

servizio per ottenere un adeguato ritorno a fronte di<br />

margini più contenuti, ottimizzando il cost to serve<br />

per segmento?<br />

• come innovare a partire dagli attuali modelli di filiale<br />

per rispondere meglio ai bisogni di una clientela più<br />

frammentata?<br />

• come integrare l’attuale modello di filiale con i canali<br />

alternativi per rispondere a segmenti di clientela che<br />

utilizzeranno meno il canale tradizionale (es. generazione<br />

digitale)?<br />

<br />

TAVOLA 2. Benchmark penetrazione principali prodotti<br />

Indicatore<br />

Italia 2008<br />

Francia 2008<br />

Germania 2008<br />

Spagna 2008<br />

Media<br />

2008 (1)<br />

(escluso Italia)<br />

Upside<br />

potenziale<br />

(media vs Italia)<br />

Mutual funds share of HH<br />

assets (2)<br />

4,8<br />

8,4<br />

11,5<br />

8,7<br />

9,5<br />

2,0x<br />

Insurance and pension<br />

funds share of HH assets (%) (2)<br />

12,3<br />

39,1<br />

34,4<br />

14,9<br />

29,5<br />

2,4x<br />

Payment cards<br />

transactions per capita per year<br />

24,5<br />

102,5<br />

27,9<br />

46,0<br />

58,8<br />

2,4x<br />

Consumer Credit/GDP<br />

4 %<br />

11 %<br />

9 %<br />

11 %<br />

10 %<br />

2,7x<br />

Mortgage/GDP<br />

21 %<br />

48 %<br />

50 %<br />

68 %<br />

55 %<br />

2,9x<br />

(1) Media 2008 per Francia, Germania, Spagna, esclusa Italia (2) Incidenza dei fondi sul totale attività finanziarie delle famiglie.<br />

Fonte: OECD, Banca Italia (relazione Annuale 2008-2009)<br />

65