Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

Il sistema bancario italiano - Etudes économiques du Crédit Agricole

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Il</strong> ruolo delle banche del territorio nel <strong>sistema</strong> <strong>bancario</strong> <strong>italiano</strong><br />

GIAMPIERO MAIOLI<br />

Tre drivers strategici:<br />

responsabilità sociale, “fare utili<br />

sostenibili” e “fare sviluppo”<br />

Le Banche del Territorio si trovano oggi ad interpretare<br />

il ruolo di motori propulsivi per la crescita della<br />

comunità di riferimento. Come detto, per fare questo<br />

bisogna conoscere in modo adeguato i propri clienti.<br />

Non è facile e forse oggi è diventato ancora più difficile,<br />

in particolare con le imprese, perché è il mondo economico<br />

che ha aumentato la propria complessità.<br />

L’acronimo “glocal” (globalizzazione/localismo) sintetizza<br />

i nuovi scenari:<br />

• globalizzazione, con mercati finanziari e reali sempre<br />

più ampi e informazione standardizzata e diffusa;<br />

• localismo, con la valorizzazione delle peculiarità dei<br />

diversi assetti sociali, organizzativi e pro<strong>du</strong>ttivi che<br />

caratterizzano i sistemi locali.<br />

Le Banche del Territorio, in particolare, hanno il difficile<br />

ma ineludibile compito di capire le imprese conciliando<br />

questi <strong>du</strong>e aspetti. L’apertura ai mercati globali<br />

può servire da stimolo a superare barriere protettive ed<br />

inefficienze dei sistemi locali. La valorizzazione dei<br />

punti di forza del localismo può fornire elementi competitivi<br />

per operare sui mercati globali. Solo creando i<br />

presupposti per rivitalizzare il territorio, inteso nel senso<br />

in cui l’abbiamo descritto, saremo in grado di rilanciare<br />

la pro<strong>du</strong>ttività e la crescita del Paese.<br />

Sintetizzando, quindi, per le Banche del Territorio si<br />

esplicitano tre diversi ordini di responsabilità:<br />

• La responsabilità sociale, che vede la banca come<br />

un <strong>sistema</strong> aperto che interagisce con una molteplicità<br />

di “portatori di interesse” (indivi<strong>du</strong>i e Gruppi) che concorrono<br />

ai suoi risultati e ne ricavano dei benefici. Negli<br />

ultimi anni un numero sempre crescente di aziende,<br />

compreso il Gruppo Cariparma Friuladria, ha realizzato<br />

bilanci sociali, codici etici ed altri strumenti di attuazione<br />

della Responsabilità sociale d’Impresa (CSR).<br />

L’integrazione volontaria di istanze etiche, sociali ed<br />

ambientali dentro le attività commerciali dell’impresa e<br />

nei suoi rapporti con gli stakeholders è fondamentale.<br />

Questo vale per qualsiasi tipo di impresa evoluta ed è<br />

particolarmente significativo per un’impresa come la<br />

banca che fonda la sua attività sulla fi<strong>du</strong>cia. <strong>Il</strong> Gruppo<br />

Cariparma Friuladria è da sempre attento alle comunità<br />

in cui opera. A conferma di ciò basti pensare che nell’ultimo<br />

triennio sono state effettuate più di 1.000<br />

assunzioni e che nel solo 2009 sono stati erogati quasi<br />

5 milioni di euro per iniziative di welfare locale, realizzate<br />

con il coinvolgimento di enti ed associazioni.<br />

• La responsabilità dell’efficienza gestionale, che<br />

pone al centro dell’attenzione l’azienda come soggetto<br />

che deve scegliere le soluzioni organizzative e operative<br />

più efficienti in termini di redditività (“fare utili”), ma<br />

anche di sicurezza, di capacità innovativa, di qualità del<br />

<br />

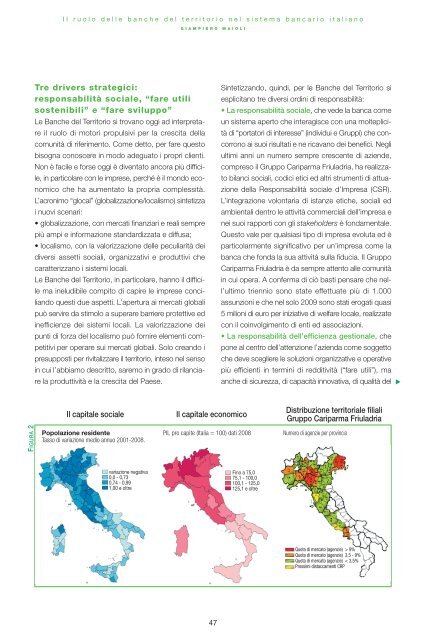

<strong>Il</strong> capitale sociale<br />

<strong>Il</strong> capitale economico<br />

Distribuzione territoriale filiali<br />

Gruppo Cariparma Friuladria<br />

FIGURA 2<br />

Popolazione residente<br />

Tasso di variazione medio annuo 2001-2008.<br />

PIL pro capite (Italia = 100) dati 2008<br />

Numero di agenzie per provincia<br />

variazione negativa<br />

0,0 - 0,73<br />

0,74 - 0,99<br />

1,00 e oltre<br />

Fino a 75,0<br />

75,1 - 100,0<br />

100,1 - 125,0<br />

125,1 e oltre<br />

Quota di mercato (agenzie) > 9%<br />

Quota di mercato (agenzie) 3,5 - 9%<br />

Quota di mercato (agenzie) < 3,5%<br />

Prossimi distaccamenti CRP<br />

47