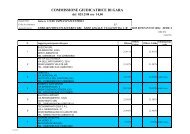

situazione patrimoniale FERROVIENORD - FNM

situazione patrimoniale FERROVIENORD - FNM

situazione patrimoniale FERROVIENORD - FNM

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Crediti<br />

Sono rilevati al loro valore nominale, che viene opportunamente rettificato per allinearlo a quello di presumibile realizzo.<br />

Disponibilità Liquide<br />

Le disponibilità sono iscritte al loro valore nominale.<br />

Ratei e risconti<br />

Sono stati determinati secondo il criterio della competenza economico-temporale dei componenti reddituali.<br />

Debiti<br />

Sono rilevati al loro valore nominale.<br />

Fondi rischi e oneri<br />

Accolgono gli oneri che si stima di sostenere per far fronte a passività di esistenza certa o probabile, determinati sulla<br />

base delle informazioni disponibili alla data del bilancio.<br />

I rischi per i quali il manifestarsi di una passività è soltanto possibile sono indicati nella nota di commento dei fondi, senza<br />

procedere allo stanziamento di un fondo per rischi ed oneri. Non si tiene conto dei rischi di natura remota.<br />

TFR<br />

Rappresenta l'effettivo debito maturato verso i dipendenti in conformità di legge e dei contratti di lavoro vigenti.<br />

Ricavi e Costi<br />

I ricavi, i corrispettivi da contratto di servizio e i costi vengono riconosciuti in base alla competenza temporale.<br />

Contributi in conto esercizio<br />

I contributi in conto esercizio sono imputati per competenza al momento del loro riconoscimento.<br />

Conti d'ordine<br />

Evidenziano i rischi, le garanzie prestate e gli impegni assunti dalla Società e sono esposti al loro valore contrattuale.<br />

Imposte sul reddito<br />

Gli stanziamenti per imposte correnti sono determinati sulla base della previsione degli oneri risultanti dall'applicazione<br />

della vigente normativa fiscale.<br />

La società ha rinnovato l'opzione per il Consolidato Fiscale Nazionale (Tassazione di Gruppo) per il triennio 2007 - 2009<br />

(art. 117, c.1 TUIR).<br />

Le passività verso l'Erario per tali imposte sono esposte tra i debiti tributari al netto degli acconti versati e delle ritenute<br />

subite. Le imposte differite attive e passive sono determinate sulla base dell'aliquota fiscale attesa al momento del realizzo<br />

dell'attività o dell'estinzione della passività. Tali imposte sono determinate sulle differenze temporanee tra i valori dell'attivo<br />

e del passivo ed i corrispondenti valori rilevanti ai fini fiscali.<br />

Le imposte prepagate sono iscritte solo se esiste la ragionevole certezza del loro futuro recupero.<br />

Conversione saldi in valuta<br />

Si precisa che in bilancio non sono iscritte poste in valuta e che nel corso dell'esercizio sono state effettuate<br />

transazioni in valuta per importi poco significativi.<br />

37

![[305k] allegato b - FNM](https://img.yumpu.com/43224069/1/184x260/305k-allegato-b-fnm.jpg?quality=85)

![[10k] Domande e Risposte - FNM](https://img.yumpu.com/38616660/1/184x260/10k-domande-e-risposte-fnm.jpg?quality=85)

![[36k] Graduatorie di Gara - FNM](https://img.yumpu.com/36131225/1/184x260/36k-graduatorie-di-gara-fnm.jpg?quality=85)