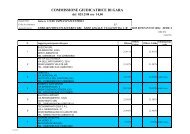

situazione patrimoniale FERROVIENORD - FNM

situazione patrimoniale FERROVIENORD - FNM

situazione patrimoniale FERROVIENORD - FNM

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Immobilizzazioni immateriali<br />

Sono iscritte, previo il consenso del collegio sindacale ove richiesto, al costo di acquisto o di produzione inclusivo degli<br />

oneri accessori. Le immobilizzazioni immateriali vengono ammortizzate sistematicamente, con riferimento al periodo della<br />

loro prevista utilità futura.<br />

Nel caso in cui, indipendentemente dall'ammortamento già contabilizzato, risulti una perdita durevole di valore,<br />

l'immobilizzazione viene corrispondentemente svalutata. Se in esercizi successivi vengono meno i presupposti della<br />

svalutazione, viene ripristinato il valore originario, rettificato dei soli ammortamenti.<br />

I costi di pubblicità, non essendo di utilità pluriennale, sono interamente imputati a costi di periodo nell'esercizio di<br />

sostenimento. In particolare le immobilizzazioni sono ammortizzate sulla base delle seguenti aliquote:<br />

Avviamento 20%<br />

Immobilizzazioni materiali<br />

Le immobilizzazioni materiali possono essere di proprietà o gratuitamente devolvibili e possono essere finanziate da<br />

contributi o da specifici fondi pubblici .<br />

Sono iscritte al costo di acquisto o di produzione al netto degli ammortamenti, delle svalutazioni, dei fondi rinnovo e dei<br />

fondi di finanziamento. Tali valori sono stati aumentati per effetto delle rivalutazioni previste da apposite leggi, come si<br />

evince dai prospetti illustrativi delle singole componenti.<br />

I costi per ammodernamenti e sostanziali trasformazioni sono portati a maggior valore del cespite.<br />

I costi di manutenzione e riparazione ordinari sono imputati al conto economico dell'esercizio in cui sono stati sostenuti.<br />

Gli ammortamenti industriali sono stati calcolati applicando aliquote ritenute rappresentative della vita utile economicotecnica<br />

dei beni.<br />

Sui beni devolvibili al termine della concessione, come per il passato, si è calcolato solo l'ammortamento finanziario in base<br />

alla residua durata della concessione.<br />

I beni interamente finanziati con fondi pubblici non sono in ammortamento a differenza di quelli parzialmente finanziati<br />

che, per le quote residue, rientrano nel processo di ammortamento.<br />

Nel caso in cui, indipendentemente dall'ammortamento già contabilizzato, risulti una perdita durevole di valore,<br />

l'immobilizzazione viene corrispondentemente svalutata; se in esercizi successivi vengono meno i presupposti della<br />

svalutazione, viene ripristinato il valore originario rettificato dei soli ammortamenti.<br />

Immobilizzazioni finanziarie<br />

Le partecipazioni sono iscritte al costo di acquisto o sottoscrizione eventualmente rettificato per tenere conto delle<br />

diminuzioni intervenute nel patrimonio netto delle singole società a seguito di perdite durature di valore risultanti dall'ultimo<br />

bilancio approvato.<br />

In caso di perdite superiori al valore di carico, l'eccedenza è iscritta in uno specifico fondo del passivo. Se in esercizi<br />

successivi vengono meno i presupposti della svalutazione effettuata, viene ripristinato il valore originario.<br />

I crediti sono costituiti da titoli in deposito cauzionale iscritti al valore nominale.<br />

Rimanenze di magazzino<br />

Le rimanenze di magazzino si riferiscono a materiali da utilizzare per le attività di manutenzione. Il costo è stato<br />

determinato applicando il metodo del costo medio ponderato. Le suddette scorte di materiali e merci sono esposte al netto<br />

del relativo fondo svalutazione, determinato in base a criteri valutativi che fanno riferimento ad indici di rotazione dei<br />

singoli articoli.<br />

36

![[305k] allegato b - FNM](https://img.yumpu.com/43224069/1/184x260/305k-allegato-b-fnm.jpg?quality=85)

![[10k] Domande e Risposte - FNM](https://img.yumpu.com/38616660/1/184x260/10k-domande-e-risposte-fnm.jpg?quality=85)

![[36k] Graduatorie di Gara - FNM](https://img.yumpu.com/36131225/1/184x260/36k-graduatorie-di-gara-fnm.jpg?quality=85)