Nota informativa e Scheda anagrafica Collaboratori ... - Ad Personam

Nota informativa e Scheda anagrafica Collaboratori ... - Ad Personam

Nota informativa e Scheda anagrafica Collaboratori ... - Ad Personam

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

1<br />

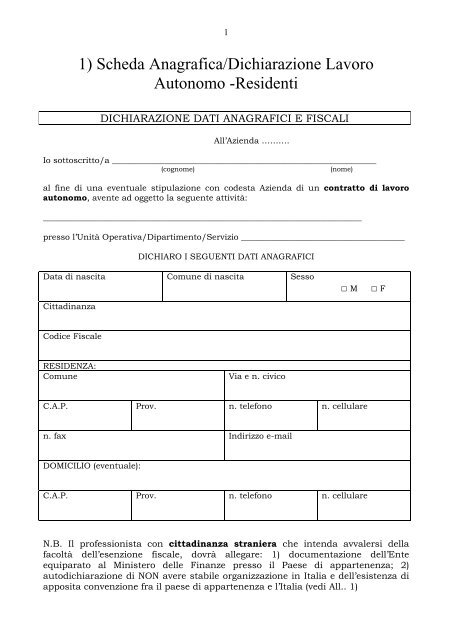

1) <strong>Scheda</strong> Anagrafica/Dichiarazione Lavoro<br />

Autonomo -Residenti<br />

DICHIARAZIONE DATI ANAGRAFICI E FISCALI<br />

All’Azienda ……….<br />

Io sottoscritto/a _______________________________________________________________<br />

(cognome)<br />

(nome)<br />

al fine di una eventuale stipulazione con codesta Azienda di un contratto di lavoro<br />

autonomo, avente ad oggetto la seguente attività:<br />

____________________________________________________________________________<br />

presso l’Unità Operativa/Dipartimento/Servizio _______________________________________<br />

DICHIARO I SEGUENTI DATI ANAGRAFICI<br />

Data di nascita Comune di nascita Sesso<br />

Cittadinanza<br />

□ M<br />

□ F<br />

Codice Fiscale<br />

RESIDENZA:<br />

Comune<br />

Via e n. civico<br />

C.A.P. Prov. n. telefono n. cellulare<br />

n. fax Indirizzo e-mail<br />

DOMICILIO (eventuale):<br />

C.A.P. Prov. n. telefono n. cellulare<br />

N.B. Il professionista con cittadinanza straniera che intenda avvalersi della<br />

facoltà dell’esenzione fiscale, dovrà allegare: 1) documentazione dell’Ente<br />

equiparato al Ministero delle Finanze presso il Paese di appartenenza; 2)<br />

autodichiarazione di NON avere stabile organizzazione in Italia e dell’esistenza di<br />

apposita convenzione fra il paese di appartenenza e l’Italia (vedi All.. 1)

2<br />

DICHIARO INOLTRE<br />

Di essere lavoratore dipendente<br />

□ SI □ NO<br />

se SI - presso:<br />

Azienda / Ente di appartenenza<br />

indicare Cassa di Previdenza presso la quale il datore di lavoro versa i contributi:<br />

Sede Legale dell’Azienda / Ente<br />

Via / Piazza<br />

Città<br />

C.A.P.<br />

Provincia<br />

Qualifica ricoperta<br />

N.B.: in caso di dipendente di Pubblica Amministrazione, è necessario produrre<br />

l’autorizzazione dell’Amministrazione di appartenenza ai sensi dell’art. 53 del D.Lgs. 30<br />

marzo 2001, n. 165, fatte salve le eccezioni di cui all’art. 7 novies DL 31/1/2005 n. 7 –<br />

convertito in L. 31/3/05 n. 43 “Attività di docenza effettuata a favore di dipendenti<br />

pubbici”.<br />

Di essere pensionato □ SI □ NO<br />

l’Ente erogatore la pensione è<br />

Di essere lavoratore autonomo □ SI □ NO<br />

(in caso di risposta negativa passare direttamente al punto b)<br />

Che l’attività di cui al Contratto da stipularsi con codesta Azienda rientra nell’oggetto<br />

della professione abitualmente esercitata □ SI □ NO<br />

corrispondente alla professione / attività di ___________________________________________<br />

Di avere il seguente numero di Partita IVA ___________________________________________<br />

Corrispondente al seguente codice ATECO____________________________________________

3<br />

Di avere fatto opzione al competente Ufficio IVA per il regime fiscale agevolato (art. 13 L.<br />

388/2000)<br />

□ SI<br />

□ NO<br />

oppure<br />

Di avere aderito al regime fiscale dei “contribuenti minimi” di cui all’Art. 27 del D.L. n.<br />

98/2011<br />

□ SI<br />

□ NO<br />

Di essere iscritto ad un Albo Professionale<br />

□ SI □ NO<br />

(indicare quale Albo)<br />

che il suddetto Albo ha costituito una specifica Cassa Previdenziale con obbligo di<br />

versamento contributivo<br />

□ SI □ NO<br />

se SI<br />

Che è previsto per legge il diritto di rivalsa<br />

sul committente<br />

□ NO □ SI nella percentuale del<br />

_________<br />

Che in relazione al mio eventuale obbligo<br />

di versamento contributivo alla Cassa di<br />

categoria, intendo esercitare il diritto di<br />

rivalsa<br />

□ NO □ SI<br />

se NO<br />

Che in relazione al mio eventuale obbligo<br />

di versamento contributivo alla Gestione<br />

Separata INPS, intendo esercitare il diritto<br />

di rivalsa del 4%<br />

□ NO<br />

□ SI<br />

B) Di non svolgere attività di lavoro autonomo in forma professionale o che l’attività<br />

esercitata non rientra nell’ambito di quella abitualmente esercitata □ SI □ NO<br />

Conseguentemente si attiva un rapporto di:<br />

□ Collaborazione Coordinata e Continuativa (vedasi Allegato n. 3)<br />

□ Prestazione Occasionale (vedasi allegato n. 2)<br />

□ se prestatore occasionale eccedente € 5.000,00 annui, indicare da quale importo<br />

applicare le ritenute INPS<br />

da € __________________<br />

□

4<br />

□ di essere già iscritto alla gestione separata INPS e di applicarmi la ritenuta<br />

previdenziale relativamente a tutto il compenso.<br />

DICHIARO INFINE<br />

□ di avere diritto alle detrazioni di imposta come da dichiarazione che rilascerò all’Ufficio<br />

Stipendi di codesta Azienda<br />

(solo per i rapporti di Collaborazione Coordinata e Continuativa)<br />

di optare per la seguente modalità di pagamento :<br />

□ versamento sul seguente c/c a me intestato ed in essere presso<br />

_________________________________________________________________<br />

CODICE IBAN:<br />

Codice Paese<br />

Chek Digit<br />

CIN<br />

ABI<br />

CAB<br />

Numero Conto<br />

___________<br />

__________<br />

___________<br />

_________<br />

__________<br />

_____________________<br />

Di impegnarmi a comunicare tempestivamente ogni eventuale variazione rispetto<br />

alla presente dichiarazione<br />

Sono consapevole che in caso di dichiarazioni non veritiere richiamate dall’art. 76<br />

del D.P.R. 445 del 28.12.2000 e accertate dall’Azienda…….. in sede di controllo, verranno<br />

applicate le sanzioni previste dal codice penale e dalle leggi speciali in materia e la<br />

decadenza di eventuali benefici ottenuti sulla base della dichiarazione non veritiera.<br />

Dichiaro di essere informato/a, ai sensi e per gli effettivi cui all’art. 10 della Legge<br />

675/1996, che i dati personali raccolti saranno trattati dall’Azienda……….., anche con<br />

strumenti informatici, esclusivamente nell’ambito del procedimento per il quale la<br />

presente dichiarazione viene resa e per lo svolgimento delle sue funzioni istituzionali e<br />

nei limiti di legge.<br />

Luogo, data e firma

5<br />

1) Dichiarazione non residenti<br />

Prestazioni di lavoro autonomo rese da PERSONE FISICHE<br />

IL SOTTOSCRITTO: ____________________________________________________<br />

Cognome e Nome<br />

_______________________________________________________________________<br />

Codice Identificativo fiscale 1<br />

_______________________________________________________________________<br />

Data e Luogo di nascita<br />

Luogo di Residenza: ___________________________________________________<br />

Nazione di residenza<br />

_______________________________________________________________________<br />

Indirizzo completo di residenza<br />

Codice<br />

_______________________________________________________________________<br />

eventuale telefono, fax, e.mail<br />

Prestazioni di lavoro autonomo rese da IMPRESE<br />

IL SOTTOSCRITTO: ____________________________________________________<br />

Cognome e Nome<br />

________________________________________________________________________<br />

Codice Identificativo fiscale<br />

in qualità di<br />

ٱ ٱ<br />

ٱ<br />

Dipendente dell’impresa<br />

Socio dell’impresa<br />

Rappresentante legale dell’impresa<br />

______________________________________________________________________<br />

Nominativo dell’impresa<br />

______________________________________________________________________<br />

Nazione dell’impresa<br />

______________________________________________________________________<br />

Sede legale dell’Impresa<br />

______________________________________________________________________<br />

Indirizzo completo dell’Impresa<br />

Codice<br />

______________________________________________________________________<br />

eventuale telefono, fax, e mail<br />

(1) Nel caso di soggetto non residente, non avente codice fiscale italiano, occorre<br />

necessariamente indicare il codice di identificazione fiscale rilasciato<br />

dall’Autorità fiscale del paese di residenza o, in mancanza, un codice<br />

identificativo rilasciato da una Autorità amministrativa del Paese di residenza.

6<br />

IL SOTTOSCRITTO<br />

CHIEDE il pagamento mediante accredito nel c/c bancario n._____________________<br />

presso la Banca:___________________________________________<br />

CODICE IBAN:<br />

IL SOTTOSCRITTO, inoltre,<br />

DICHIARA di non essere residente in Italia e di non avere l’obbligo di presentarvi la<br />

dichiarazione dei redditi,<br />

ALLEGA il Certificato, rilasciato dal competente ufficio fiscale estero, attestante la<br />

residenza del percettore, che l’azienda deve tenere agli atti ed esibire su richiesta<br />

dell’Amministrazione finanziaria.<br />

CHIEDE che le somme percepite:<br />

ٱ<br />

siano assoggettate alla ritenuta del 30% a titolo d’imposta ٱ<br />

OPPURE<br />

non siano assoggettate a ritenuta, ai sensi della convenzione in essere con il<br />

proprio Paese di residenza, per evitare la doppia imposizione sui redditi, relativamente alla<br />

quale si presenta certificato rilasciato dal competente ufficio fiscale estero.<br />

DICHIARA di essere a conoscenza che l’Azienda applicherà la ritenuta del 30%, a titolo<br />

d’imposta, in mancanza di convenzione con il paese di residenza o in mancanza del<br />

certificato rilasciato dal competente ufficio fiscale estero.<br />

DICHIARA, ai sensi e per gli effetti degli artt. 10, 11, 13 e 14 della Legge 31.12.1996, n.<br />

675, di aver attentamente e consapevolmente letto l’<strong>informativa</strong> sull’utilizzazione dei dati<br />

personali consegnata dall’Azienda,<br />

SI IMPEGNA a comunicare tempestivamente ogni variazione di quanto sopra dichiarato<br />

alla Direzione o Ufficio competente dell’Azienda.<br />

In fede<br />

________________________________________________________________________<br />

data e firma<br />

AVVERTENZA<br />

In caso di dichiarazione mendace, esibizione di atto falso o contenente dati non piu' corrispondenti a<br />

verita', si puo' incorrere in responsabilita' penalmente sanzionabile, ai sensi dell'articolo 76 del testo<br />

unico, approvato con D.P.R. 28 dicembre 2000, n. 445.

7<br />

Allegato n. 2) NOTA INFORMATIVA<br />

per prestatori di attività di lavoro autonomo occasionale<br />

A seguito della Circolare Inps n.103 del 06 luglio 2004 avente ad oggetto “legge 24 novembre 2003, n.326<br />

art.44. Esercenti attività di lavoro autonomo occasionale e incaricati alle vendite a domicilio.Chiarimenti “ si<br />

riportano alcune informazioni per i prestatori di lavoro autonomo di tipo occasionale (prestazioni da<br />

addebitare fuori campo di applicazione IVA ai sensi dell’Art. 5 del DPR 633/72).<br />

Il reddito derivante da prestazioni occasionali è sempre assoggettato alla ritenuta a titolo<br />

d’acconto del 20%<br />

Se il reddito annuo derivante da prestazioni occasionali, sommato a quello percepito da altri<br />

committenti, non supera i 5.000 euro, il prestatore d’opera occasionale, nella nota da<br />

predisporre ai fini del pagamento del compenso, dovrà riportare tale dichiarazione.<br />

Se i compensi percepiti per attività di prestazione di lavoro autonomo occasionale, sommati a<br />

quelli percepiti da altri committenti, supera i 5.000 euro:<br />

<br />

Il prestatore d’opera occasionale si deve iscrivere (o deve essere già iscritto) alla Gestione Separata<br />

INPS di cui alla Legge 335/95.<br />

<br />

La parte del compenso che eccede i 5.000 euro<br />

• È assoggettata al contributo alla gestione Separata INPS prevista dalla Legge 335/95, calcolato<br />

nella misura di 1/3 a carico del prestatore d’opera e 2/3 a carico dell’azienda Usl.

8<br />

Il contributo previsto dalla legge 335/95 da versare alla gestione separata dell’INPS da parte<br />

dell’Azienda USL calcolato nella misura di 1/3 a carico del prestatore d’opera occasionale e<br />

2/3 a carico dell’azienda è pari per l’anno 2010:<br />

17% Se il prestatore d’opera occasionale e’ gia dotato di altra copertura<br />

previdenziale obbligatoria (che comunque non esonera dall’iscrizione alla gestione<br />

separata Inps) o titolare di pensione e non supera € 93.622,00 di compenso (oltre tale<br />

cifra non si applica alcun contributo).<br />

26,72% Se il prestatore d’opera occasionale non è iscritto ai fini pensionistici ad<br />

alcuna cassa previdenziale e non supera € 92.147,00 di compenso (oltre tale cifra<br />

non si applica alcun contributo).<br />

Sotto la propria responsabilità :<br />

Il prestatore d’opera nella nota dovrà indicare:<br />

di non avere partita IVA e di svolgere attività di lavoro autonomo di tipo occasionale<br />

(fuori campo IVA ai sensi dell’Art. 5 del DPR 633/72), non svolgendo prestazioni di<br />

lavoro autonomo con carattere di abitualità<br />

Il prestatore d’opera dovrà impegnarsi:<br />

a comunicare tempestivamente ogni variazione di quanto sopra dichiarato a codesta<br />

Azienda

9<br />

Allegato n. 3) NOTA INFORMATIVA<br />

per collaboratori coordinati e continuativi<br />

Il contributo previsto dalla legge 335/95 da versare alla gestione separata dell’INPS da parte<br />

dell’Azienda USL calcolato nella misura di 1/3 a carico del prestatore d’opera occasionale e<br />

2/3 a carico dell’azienda è pari per l’anno 2008:<br />

17% Se il prestatore d’opera occasionale e’ gia dotato di altra copertura<br />

previdenziale obbligatoria (che comunque non esonera dall’iscrizione alla gestione<br />

separata Inps) o titolare di pensione e non supera € 92.147,00 di compenso (oltre tale<br />

cifra non si applica alcun contributo).<br />

26,72% Se il prestatore d’opera occasionale non è iscritto ai fini pensionistici ad<br />

alcuna cassa previdenziale e non supera € 92.147,00 di compenso (oltre tale cifra<br />

non si applica alcun contributo).<br />

L’Inps con propria Circolare n. 201 del 17/10/1996 (principio riaffermato con messaggio n. 18.550<br />

del 16/7/2007) ed il Ministero del Lavoro con <strong>Nota</strong> del 21/11/2001, hanno affermato la non<br />

iscrivibilità alla gestione separata per quei lavoratori con rapporti di collaborazione coordinata e<br />

continuativa e/o a progetto (o per rapporti di lavoro occasionale che superano i 5.000 Euro) iscritti a<br />

casse professionali che abbiano istituito autonoma gestione previdenziale e che svolgano prestazioni<br />

attinenti a quelle per le quali sono iscritti alla cassa previdenziale autonoma.