Cap. 1 DEFDEF - Produzione Sostenibile del Cemento

Cap. 1 DEFDEF - Produzione Sostenibile del Cemento Cap. 1 DEFDEF - Produzione Sostenibile del Cemento

42 Il 2009 è stato caratterizzato da fortissime oscillazioni nelle quotazioni dei maceri, in particolare per quelle tipologie riconducibili ai flussi di carta e cartone da raccolte differenziate urbane. Nonostante la scarsa richiesta di materie prime per l'industria, il canale di riciclo ha garantito sbocco ai materiali da raccolta differenziata anche grazie alle esportazioni da carta da macero. I risultati di riciclo e recupero raggiunti sono commisurati alle quantità di imballaggi effettivamente immesse sul mercato nazionale. Per convenzione, le quantità di rifiuti prodotti nell’anno si intendono equivalenti alle quantità di imballaggio immesse sul mercato nello stesso anno. Destino dei rifiuti cellulosici prodotti in Italia nel 2009 A fronte di una produzione cartaria di 8.619.000 tonnellate, i prodotti di carta e cartone immessi al consumo nel 2009 sono stati 7.470.000 tonnellate, di cui il 65,7% riciclati e il 13,1% recuperati come energia. Esiste però una percentuale ancora alta di prodotti non recuperabili, non riciclabili o conservati nel tempo (16,5%) e una percentuale del 4,7% di rifiuti avviati a discarica e ad altri usi. Tabella 8: Destino dei rifiuti cellulosici prodotti in Italia (000/ton) - 2009 Carta e cartone non recuperabili, non riciclabili e conservati nel tempo 1.230 Carta e cartone riciclati 4.910 Carta e cartone recuperati come energia 980 Carta e cartone in discarica e destinata ad altri usi 350 TOTALE rifiuti cellulosici 7.470 Fonte: Elaborazione COMIECO su dati Assocarta Figura 11: Destino dei prodotti in carta e cartone immessi al consumo in Italia - 2009 Carta e cartone recuperati 13% Carta e cartone in discarica e destinata ad altri usi 5% Carta e cartone non riciclabili e conservati nel tempo 16% Carta e cartone riciclati 66% Fonte: Elaborazione COMIECO su dati Assocarta 2.1.2.4 Il recupero La quantità di imballaggi avviati a recupero energetico nel 2009 è inferiore rispetto a quella del 2009, con un calo di circa otto punti percentuali.

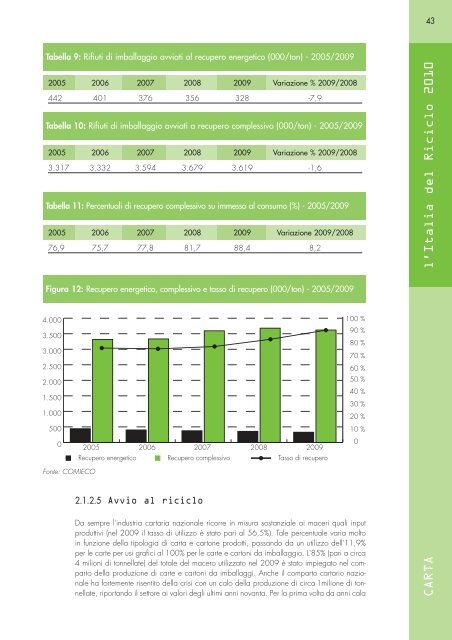

43 Tabella 9: Rifiuti di imballaggio avviati al recupero energetico (000/ton) - 2005/2009 2005 2006 2007 2008 2009 Variazione % 2009/2008 442 401 376 356 328 -7,9 Tabella 10: Rifiuti di imballaggio avviati a recupero complessivo (000/ton) - 2005/2009 2005 2006 2007 2008 2009 Variazione % 2009/2008 3.317 3.332 3.594 3.679 3.619 -1,6 Tabella 11: Percentuali di recupero complessivo su immesso al consumo (%) - 2005/2009 2005 2006 2007 2008 2009 Variazione 2009/2008 76,9 75,7 77,8 81,7 88,4 8,2 del Riciclo 2010 l’Italia Figura 12: Recupero energetico, complessivo e tasso di recupero (000/ton) - 2005/2009 4.000 100 % 3.500 90 % 80 % 3.000 2.500 2.000 70 % 60 % 50 % 40 % 1.500 30 % 1.000 500 0 2005 2006 2007 2008 2009 20 % 10 % 0 Fonte: COMIECO Recupero energetico Recupero complessivo Tasso di recupero 2.1.2.5 Avvio al riciclo Da sempre l'industria cartaria nazionale ricorre in misura sostanziale ai maceri quali input produttivi (nel 2009 il tasso di utilizzo è stato pari al 56,5%). Tale percentuale varia molto in funzione della tipologia di carta e cartone prodotti, passando da un utilizzo dell'11,9% per le carte per usi grafici al 100% per le carte e cartoni da imballaggio. L'85% (pari a circa 4 milioni di tonnellate) del totale del macero utilizzato nel 2009 è stato impiegato nel comparto della produzione di carte e cartoni da imballaggi. Anche il comparto cartario nazionale ha fortemente risentito della crisi con un calo della produzione di circa 1milione di tonnellate, riportando il settore ai valori degli ultimi anni novanta. Per la prima volta da anni cala CARTA

- Page 1: l’Italia del Riciclo 2010 Con il

- Page 5: Realizzato da FONDAZIONE PER LO SVI

- Page 8 and 9: 6 2.3 Plastica 67 2.3.1 Valutazione

- Page 10 and 11: 8 2.9 Pile e accumulatori 173 2.9.1

- Page 13 and 14: 11 PRESENTAZIONE L’Italia del Ric

- Page 15 and 16: 13 1.1 Il riciclo e la crisi I proc

- Page 17 and 18: 15 una notevole crescita rispetto a

- Page 19 and 20: 17 massima parte poi riutilizzato p

- Page 21 and 22: 19 è consentito discostarsi da que

- Page 23 and 24: 21 gio pertinenti. Viene così stab

- Page 25 and 26: 23 Le discipline relative agli obbl

- Page 27 and 28: 25 Tabella 6: Rifiuti di imballaggi

- Page 29 and 30: 27 Il riciclaggio e il riutilizzo d

- Page 31 and 32: 29 La Tabella 10 e la Figura 5 most

- Page 33 and 34: 31 Tabella 11: Percentuale di ricic

- Page 35 and 36: 33 2.1 Carta 2.1.1 Valutazione del

- Page 37 and 38: 35 100 80 60 40 20 A causa della di

- Page 39 and 40: 37 2.1.2.2 La raccolta La raccolta

- Page 41 and 42: 39 Tabella 3: Qualità del material

- Page 43: 41 Figura 10: Rifiuti di imballaggi

- Page 47 and 48: 45 A fronte della crescente disponi

- Page 49 and 50: 47 Figura 16: Rilevazioni mensili d

- Page 51 and 52: 49 Tabella 19: Previsioni di recupe

- Page 53 and 54: 51 2.2 VETRO 2.2.1 Valutazione del

- Page 55 and 56: 53 2.2.2.2 La raccolta Nel 2009 la

- Page 57 and 58: 55 Figura 4: Raccolta imballaggio i

- Page 59 and 60: 57 Figura 7: Andamento del riciclo

- Page 61 and 62: 59 Il trasporto dai centri di selez

- Page 63 and 64: 61 Complessivamente quindi vengono

- Page 65 and 66: 63 raccolta differenziata urbana de

- Page 67 and 68: 65 Tabella 15: Confronto tra le spe

- Page 69 and 70: 67 2.3 PLASTICA 2.3.1 Valutazione d

- Page 71 and 72: 69 Tabella 1: Imballaggi in plastic

- Page 73 and 74: 71 Tabella 5: Percentuali di raccol

- Page 75 and 76: 73 Tabella 10: Rifiuti di imballagg

- Page 77 and 78: 75 imballaggi in plastica immessi s

- Page 79 and 80: 77 Tabella 16: Riciclo senza valori

- Page 81 and 82: 79 Tabella 20: Previsioni del ricic

- Page 83 and 84: 81 2.4 GOMMA E PNEUMATICI FUORI USO

- Page 85 and 86: 83 DESTINAZIONE D’USO DIMENSIONI

- Page 87 and 88: 85 Figura 3: Metalli pesanti in PFU

- Page 89 and 90: 87 CATEGORIA (piovana o acqua degli

- Page 91 and 92: 89 Figura 5: Trend percentuale di r

- Page 93 and 94: 91 Figura 7: Ripartizione percentua

43<br />

Tabella 9: Rifiuti di imballaggio avviati al recupero energetico (000/ton) - 2005/2009<br />

2005 2006 2007 2008 2009 Variazione % 2009/2008<br />

442 401 376 356 328 -7,9<br />

Tabella 10: Rifiuti di imballaggio avviati a recupero complessivo (000/ton) - 2005/2009<br />

2005 2006 2007 2008 2009 Variazione % 2009/2008<br />

3.317 3.332 3.594 3.679 3.619 -1,6<br />

Tabella 11: Percentuali di recupero complessivo su immesso al consumo (%) - 2005/2009<br />

2005 2006 2007 2008 2009 Variazione 2009/2008<br />

76,9 75,7 77,8 81,7 88,4 8,2<br />

<strong>del</strong> Riciclo 2010<br />

l’Italia<br />

Figura 12: Recupero energetico, complessivo e tasso di recupero (000/ton) - 2005/2009<br />

4.000 100 %<br />

3.500<br />

90 %<br />

80 %<br />

3.000<br />

2.500<br />

2.000<br />

70 %<br />

60 %<br />

50 %<br />

40 %<br />

1.500<br />

30 %<br />

1.000<br />

500<br />

0<br />

2005 2006 2007 2008<br />

2009<br />

20 %<br />

10 %<br />

0<br />

Fonte: COMIECO<br />

Recupero energetico Recupero complessivo Tasso di recupero<br />

2.1.2.5 Avvio al riciclo<br />

Da sempre l'industria cartaria nazionale ricorre in misura sostanziale ai maceri quali input<br />

produttivi (nel 2009 il tasso di utilizzo è stato pari al 56,5%). Tale percentuale varia molto<br />

in funzione <strong>del</strong>la tipologia di carta e cartone prodotti, passando da un utilizzo <strong>del</strong>l'11,9%<br />

per le carte per usi grafici al 100% per le carte e cartoni da imballaggio. L'85% (pari a circa<br />

4 milioni di tonnellate) <strong>del</strong> totale <strong>del</strong> macero utilizzato nel 2009 è stato impiegato nel comparto<br />

<strong>del</strong>la produzione di carte e cartoni da imballaggi. Anche il comparto cartario nazionale<br />

ha fortemente risentito <strong>del</strong>la crisi con un calo <strong>del</strong>la produzione di circa 1milione di tonnellate,<br />

riportando il settore ai valori degli ultimi anni novanta. Per la prima volta da anni cala<br />

CARTA