Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

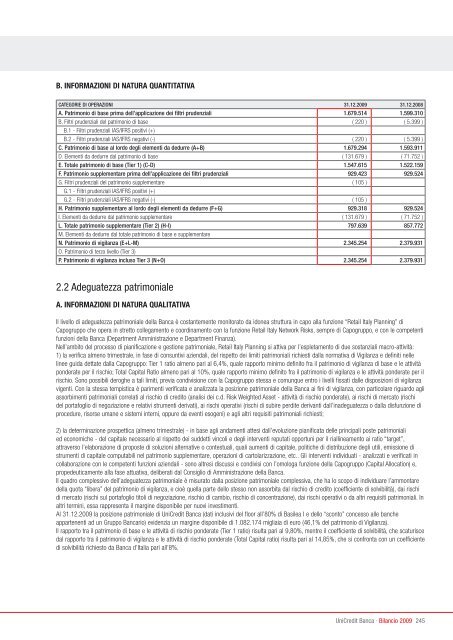

B. INFORMAZIONI DI NATURA QUANTITATIVA<br />

CATEGORIE DI OPERAZIONI 31.12.<strong>2009</strong> 31.12.2008<br />

A. Patrimonio di base prima dell’applicazione dei filtri prudenziali 1.679.514 1.599.310<br />

B. Filtri prudenziali del patrimonio di base ( 220 ) ( 5.399 )<br />

B.1 - Filtri prudenziali IAS/IFRS positivi (+)<br />

B.2 - Filtri prudenziali IAS/IFRS negativi (-) ( 220 ) ( 5.399 )<br />

C. Patrimonio di base al lordo degli elementi da dedurre (A+B) 1.679.294 1.593.911<br />

D. Elementi da dedurre dal patrimonio di base ( 131.679 ) ( 71.752 )<br />

E. Totale patrimonio di base (Tier 1) (C-D) 1.547.615 1.522.159<br />

F. Patrimonio supplementare prima dell’applicazione dei filtri prudenziali 929.423 929.524<br />

G. Filtri prudenziali del patrimonio supplementare ( 105 )<br />

G.1 - Filtri prudenziali IAS/IFRS positivi (+)<br />

G.2 - Filtri prudenziali IAS/IFRS negativi (-) ( 105 )<br />

H. Patrimonio supplementare al lordo degli elementi da dedurre (F+G) 929.318 929.524<br />

I. Elementi da dedurre dal patrimonio supplementare ( 131.679 ) ( 71.752 )<br />

L. Totale patrimonio supplementare (Tier 2) (H-I) 797.639 857.772<br />

M. Elementi da dedurre dal totale patrimonio di base e supplementare<br />

N. Patrimonio di vigilanza (E+L-M) 2.345.254 2.379.931<br />

O. Patrimonio di terzo livello (Tier 3)<br />

P. Patrimonio di vigilanza incluso Tier 3 (N+O) 2.345.254 2.379.931<br />

2.2 Adeguatezza patrimoniale<br />

A. INFORMAZIONI DI NATURA QUALITATIVA<br />

Il livello di adeguatezza patrimoniale della Banca è costantemente monitorato da idonea struttura in capo alla funzione “Retail Italy Planning” di<br />

Capogruppo che opera in stretto collegamento e coordinamento <strong>con</strong> la funzione Retail Italy Network Risks, sempre di Capogruppo, e <strong>con</strong> le competenti<br />

funzioni della Banca (Department Amministrazione e Department Finanza).<br />

Nell’ambito del processo di pianificazione e gestione patrimoniale, Retail Italy Planning si attiva per l’espletamento di due sostanziali macro-attività:<br />

1) la verifica almeno trimestrale, in fase di <strong>con</strong>suntivi aziendali, del rispetto dei limiti patrimoniali richiesti dalla normativa di Vigilanza e definiti nelle<br />

linee guida dettate dalla Capogruppo: Tier 1 ratio almeno pari al 6,4%, quale rapporto minimo definito fra il patrimonio di vigilanza di base e le attività<br />

ponderate per il rischio; Total Capital Ratio almeno pari al 10%, quale rapporto minimo definito fra il patrimonio di vigilanza e le attività ponderate per il<br />

rischio. Sono possibili deroghe a tali limiti, previa <strong>con</strong>divisione <strong>con</strong> la Capogruppo stessa e comunque entro i livelli fissati dalle disposizioni di vigilanza<br />

vigenti. Con la stessa tempistica è parimenti verificata e analizzata la posizione patrimoniale della Banca ai fini di vigilanza, <strong>con</strong> particolare riguardo agli<br />

assorbimenti patrimoniali correlati al rischio di credito (analisi dei c.d. Risk Weighted Asset - attività di rischio ponderate), ai rischi di mercato (rischi<br />

del portafoglio di negoziazione e relativi strumenti derivati), ai rischi operativi (rischi di subire perdite derivanti dall’inadeguatezza o dalla disfunzione di<br />

procedure, risorse umane e sistemi interni, oppure da eventi esogeni) e agli altri requisiti patrimoniali richiesti;<br />

2) la determinazione prospettica (almeno trimestrale) - in base agli andamenti attesi dall’evoluzione pianificata delle principali poste patrimoniali<br />

ed e<strong>con</strong>omiche - del capitale necessario al rispetto dei suddetti vincoli e degli interventi reputati opportuni per il riallineamento ai ratio “target”,<br />

attraverso l’elaborazione di proposte di soluzioni alternative o <strong>con</strong>testuali, quali aumenti di capitale, politiche di distribuzione degli utili, emissione di<br />

strumenti di capitale computabili nel patrimonio supplementare, operazioni di cartolarizzazione, etc.. Gli interventi individuati - analizzati e verificati in<br />

collaborazione <strong>con</strong> le competenti funzioni aziendali - sono altresì discussi e <strong>con</strong>divisi <strong>con</strong> l’omologa funzione della Capogruppo (Capital Allocation) e,<br />

propedeuticamente alla fase attuativa, deliberati dal Consiglio di Amministrazione della Banca.<br />

Il quadro complessivo dell’adeguatezza patrimoniale è misurato dalla posizione patrimoniale complessiva, che ha lo scopo di individuare l’ammontare<br />

della quota “libera” del patrimonio di vigilanza, e cioè quella parte dello stesso non assorbita dal rischio di credito (coefficiente di solvibilità), dai rischi<br />

di mercato (rischi sul portafoglio titoli di negoziazione, rischio di cambio, rischio di <strong>con</strong>centrazione), dai rischi operativi o da altri requisiti patrimoniali. In<br />

altri termini, essa rappresenta il margine disponibile per nuovi investimenti.<br />

Al 31.12.<strong>2009</strong> la posizione patrimoniale di <strong>UniCredit</strong> Banca (dati inclusivi del floor all’80% di Basilea I e dello “s<strong>con</strong>to” <strong>con</strong>cesso alle banche<br />

appartenenti ad un Gruppo Bancario) evidenzia un margine disponibile di 1.082.174 migliaia di euro (46,1% del patrimonio di Vigilanza).<br />

Il rapporto tra il patrimonio di base e le attività di rischio ponderate (Tier 1 ratio) risulta pari al 9,80%, mentre il coefficiente di solvibilità, che scaturisce<br />

dal rapporto tra il patrimonio di vigilanza e le attività di rischio ponderate (Total Capital ratio) risulta pari al 14,85%, che si <strong>con</strong>fronta <strong>con</strong> un coefficiente<br />

di solvibilità richiesto da Banca d’Italia pari all’8%.<br />

<strong>UniCredit</strong> Banca · <strong>Bilancio</strong> <strong>2009</strong> 245