Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

Più semplicità . à facile con UniCredit. Bilancio 2009 - UniCredit Group

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Bilancio</strong> dell’Impresa I Nota integrativa<br />

Parte E - Informazioni sui rischi<br />

e sulle relative politiche di copertura (SEGUE)<br />

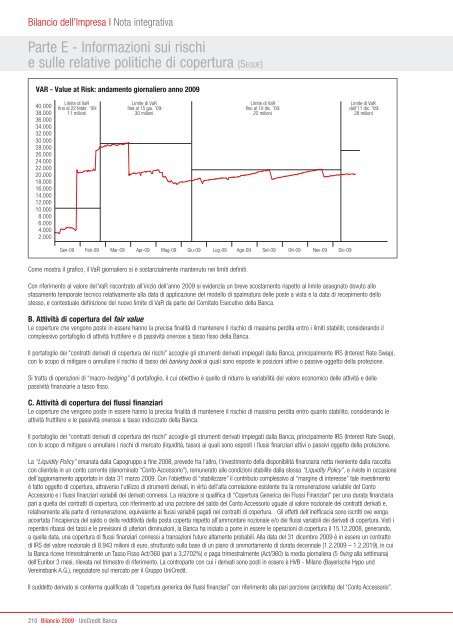

VAR - Value at Risk: andamento giornaliero anno <strong>2009</strong><br />

40.000<br />

38.000<br />

36.000<br />

34.000<br />

32.000<br />

30.000<br />

28.000<br />

26.000<br />

24.000<br />

22.000<br />

20.000<br />

18.000<br />

16.000<br />

14.000<br />

12.000<br />

10.000<br />

8.000<br />

6.000<br />

4.000<br />

2.000<br />

Limite di VaR<br />

fino al 22 febbr. '09:<br />

11 milioni<br />

Limite di VaR<br />

fine al 15 giu. '09:<br />

30 milioni<br />

Limite di VaR<br />

fino al 10 dic. '09:<br />

22 milioni<br />

Limite di VaR<br />

dall'11 dic. '09:<br />

28 milioni<br />

Gen-09 Feb-09 Mar-09 Apr-09 Mag-09 Giu-09 Lug-09 Ago-09 Set-09 Ott-09 Nov-09 Dic-09<br />

Come mostra il grafico, il VaR giornaliero si è sostanzialmente mantenuto nei limiti definiti.<br />

Con riferimento al valore del VaR ris<strong>con</strong>trato all’inizio dell’anno <strong>2009</strong> si evidenzia un breve scostamento rispetto al limite assegnato dovuto allo<br />

sfasamento temporale tecnico relativamente alla data di applicazione del modello di spalmatura delle poste a vista e la data di recepimento dello<br />

stesso, e <strong>con</strong>testuale definizione del nuovo limite di VaR da parte del Comitato Esecutivo della Banca.<br />

B. Attività di copertura del fair value<br />

Le coperture che vengono poste in essere hanno la precisa finalità di mantenere il rischio di massima perdita entro i limiti stabiliti, <strong>con</strong>siderando il<br />

complessivo portafoglio di attività fruttifere e di passività onerose a tasso fisso della Banca.<br />

Il portafoglio dei “<strong>con</strong>tratti derivati di copertura dei rischi” accoglie gli strumenti derivati impiegati dalla Banca, principalmente IRS (Interest Rate Swap),<br />

<strong>con</strong> lo scopo di mitigare o annullare il rischio di tasso del banking book ai quali sono esposte le posizioni attive o passive oggetto della protezione.<br />

Si tratta di operazioni di “macro-hedging” di portafoglio, il cui obiettivo è quello di ridurre la variabilità del valore e<strong>con</strong>omico delle attività e delle<br />

passività finanziarie a tasso fisso.<br />

C. Attività di copertura dei flussi finanziari<br />

Le coperture che vengono poste in essere hanno la precisa finalità di mantenere il rischio di massima perdita entro quanto stabilito, <strong>con</strong>siderando le<br />

attività fruttifere e le passività onerose a tasso indicizzato della Banca.<br />

Il portafoglio dei “<strong>con</strong>tratti derivati di copertura dei rischi” accoglie gli strumenti derivati impiegati dalla Banca, principalmente IRS (Interest Rate Swap),<br />

<strong>con</strong> lo scopo di mitigare o annullare i rischi di mercato (liquidità, tasso) ai quali sono esposti i flussi finanziari attivi o passivi oggetto della protezione.<br />

La “Liquidity Policy” emanata dalla Capogruppo a fine 2008, prevede fra l’altro, l’investimento della disponibilità finanziaria netta riveniente dalla raccolta<br />

<strong>con</strong> clientela in un <strong>con</strong>to corrente (denominato “Conto Accessorio”), remunerato alle <strong>con</strong>dizioni stabilite dalla stessa “Liquidity Policy”, e riviste in occasione<br />

dell’aggiornamento apportato in data 31 marzo <strong>2009</strong>. Con l’obiettivo di “stabilizzare” il <strong>con</strong>tributo complessivo al “margine di interesse” tale investimento<br />

è fatto oggetto di copertura, attraverso l’utilizzo di strumenti derivati, in virtù dell’alta correlazione esistente tra la remunerazione variabile del Conto<br />

Accessorio e i flussi finanziari variabili dei derivati <strong>con</strong>nessi. La relazione si qualifica di “Copertura Generica dei Flussi Finanziari” per una durata finanziaria<br />

pari a quella dei <strong>con</strong>tratti di copertura, <strong>con</strong> riferimento ad una porzione del saldo del Conto Accessorio uguale al valore nozionale dei <strong>con</strong>tratti derivati e,<br />

relativamente alla parte di remunerazione, equivalente ai flussi variabili pagati nei <strong>con</strong>tratti di copertura. . Gli effetti dell’inefficacia sono iscritti ove venga<br />

accertata l’incapienza del saldo o della redditività della posta coperta rispetto all’ammontare nozionale e/o dei flussi variabili dei derivati di copertura. Visti i<br />

repentini ribassi dei tassi e le previsioni di ulteriori diminuzioni, la Banca ha iniziato a porre in essere le operazioni di copertura il 15.12.2008, generando,<br />

a quella data, una copertura di flussi finanziari <strong>con</strong>nessi a transazioni future altamente probabili. Alla data del 31 dicembre <strong>2009</strong> è in essere un <strong>con</strong>tratto<br />

di IRS del valore nozionale di 8.943 milioni di euro, strutturato sulla base di un piano di ammortamento di durata decennale (1.2.<strong>2009</strong> – 1.2.2019), in cui<br />

la Banca riceve trimestralmente un Tasso Fisso Act/360 (pari a 3,2702%) e paga trimestralmente (Act/360) la media giornaliera (5 fixing alla settimana)<br />

dell’Euribor 3 mesi, rilevata nel trimestre di riferimento. La <strong>con</strong>troparte <strong>con</strong> cui i derivati sono posti in essere è HVB - Milano (Bayerische Hypo und<br />

Vereinsbank A.G.), negoziatore sul mercato per il Gruppo <strong>UniCredit</strong>.<br />

Il suddetto derivato si <strong>con</strong>ferma qualificato di “copertura generica dei flussi finanziari” <strong>con</strong> riferimento alla pari porzione (anzidetta) del “Conto Accessorio”.<br />

210 <strong>Bilancio</strong> <strong>2009</strong> · <strong>UniCredit</strong> Banca