BILANCIO 2012 - Banca Passadore

BILANCIO 2012 - Banca Passadore

BILANCIO 2012 - Banca Passadore

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

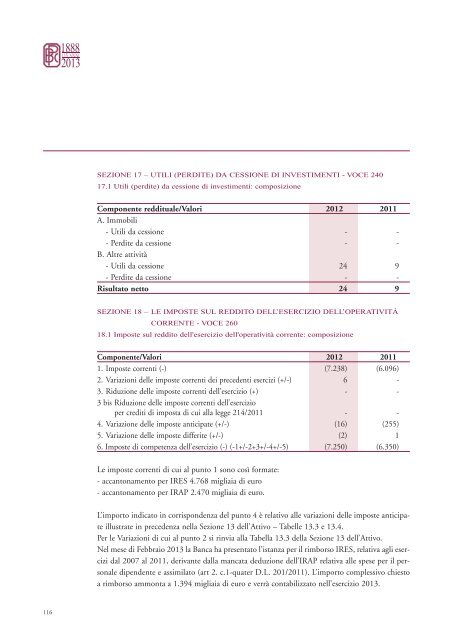

SEZIONE 17 – UTILI (PERDITE) DA CESSIONE DI INVESTIMENTI - VOCE 240<br />

17.1 Utili (perdite) da cessione di investimenti: composizione<br />

Componente reddituale/Valori <strong>2012</strong> 2011<br />

A. Immobili<br />

- Utili da cessione - -<br />

- Perdite da cessione - -<br />

B. Altre attività<br />

- Utili da cessione 24 9<br />

- Perdite da cessione - -<br />

Risultato netto 24 9<br />

SEZIONE 18 – LE IMPOSTE SUL REDDITO DELL’ESERCIZIO DELL’OPERATIVITÀ<br />

CORRENTE - VOCE 260<br />

18.1 Imposte sul reddito dell'esercizio dell'operatività corrente: composizione<br />

Componente/Valori <strong>2012</strong> 2011<br />

1. Imposte correnti (-) (7.238) (6.096)<br />

2. Variazioni delle imposte correnti dei precedenti esercizi (+/-) 6 -<br />

3. Riduzione delle imposte correnti dell’esercizio (+) - -<br />

3 bis Riduzione delle imposte correnti dell’esercizio<br />

per crediti di imposta di cui alla legge 214/2011 - -<br />

4. Variazione delle imposte anticipate (+/-) (16) (255)<br />

5. Variazione delle imposte differite (+/-) (2) 1<br />

6. Imposte di competenza dell’esercizio (-) (-1+/-2+3+/-4+/-5) (7.250) (6.350)<br />

Le imposte correnti di cui al punto 1 sono così formate:<br />

- accantonamento per IRES 4.768 migliaia di euro<br />

- accantonamento per IRAP 2.470 migliaia di euro.<br />

L’importo indicato in corrispondenza del punto 4 è relativo alle variazioni delle imposte anticipate<br />

illustrate in precedenza nella Sezione 13 dell’Attivo – Tabelle 13.3 e 13.4.<br />

Per le Variazioni di cui al punto 2 si rinvia alla Tabella 13.3 della Sezione 13 dell’Attivo.<br />

Nel mese di Febbraio 2013 la <strong>Banca</strong> ha presentato l’istanza per il rimborso IRES, relativa agli esercizi<br />

dal 2007 al 2011, derivante dalla mancata deduzione dell’IRAP relativa alle spese per il personale<br />

dipendente e assimilato (art 2. c.1-quater D.L. 201/2011). L’importo complessivo chiesto<br />

a rimborso ammonta a 1.394 migliaia di euro e verrà contabilizzato nell’esercizio 2013.<br />

116