Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Il</strong> <strong>bilancio</strong> <strong>consolidato</strong> <strong>degli</strong> <strong>enti</strong> <strong>locali</strong><br />

E-Book<br />

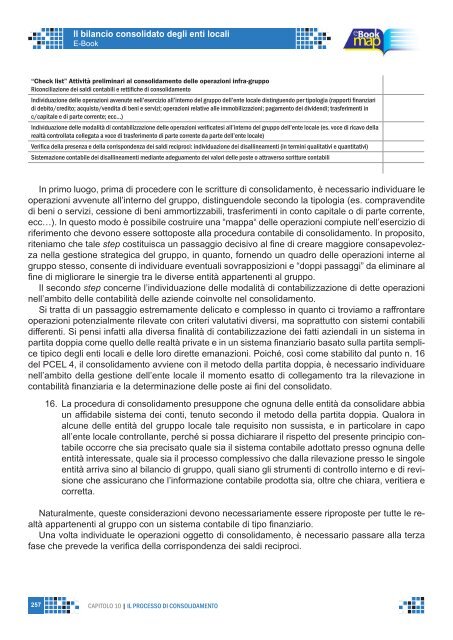

“Check list” Attività preliminari al consolidamento delle operazioni infra-gruppo<br />

Riconciliazione <strong>dei</strong> saldi contabili e rettifi che di consolidamento<br />

Individuazione delle operazioni avvenute nell’esercizio all’interno del gruppo dell’ente locale distinguendo per tipologia (rapporti fi nanziari<br />

di debito/credito; acquisto/vendita di beni e servizi; operazioni relative alle immobilizzazioni; pagamento <strong>dei</strong> dividendi; trasferim<strong>enti</strong> in<br />

c/capitale e di parte corrente; ecc…)<br />

Individuazione delle modalità di contabilizzazione delle operazioni verifi catesi all’interno del gruppo dell’ente locale (es. voce di ricavo della<br />

realtà controllata collegata a voce di trasferimento di parte corrente da parte dell’ente locale)<br />

Verifi ca della presenza e della corrispondenza <strong>dei</strong> saldi reciproci: individuazione <strong>dei</strong> disallineam<strong>enti</strong> (in termini qualitativi e quantitativi)<br />

Sistemazione contabile <strong>dei</strong> disallineam<strong>enti</strong> mediante adeguamento <strong>dei</strong> valori delle poste o attraverso scritture contabili<br />

In primo luogo, prima di procedere con le scritture di consolidamento, è necessario individuare le<br />

operazioni avvenute all’interno del gruppo, distinguendole secondo la tipologia (es. compravendite<br />

di beni o servizi, cessione di beni ammortizzabili, trasferim<strong>enti</strong> in conto capitale o di parte corrente,<br />

ecc…). In questo modo è possibile costruire una “mappa“ delle operazioni compiute nell’esercizio di<br />

riferimento che devono essere sottoposte alla procedura contabile di consolidamento. In proposito,<br />

riteniamo che tale step costituisca un passaggio decisivo al fi ne di creare maggiore consapevolezza<br />

nella gestione strategica del gruppo, in quanto, fornendo un quadro delle operazioni interne al<br />

gruppo stesso, consente di individuare eventuali sovrapposizioni e “doppi passaggi” da eliminare al<br />

fi ne di migliorare le sinergie tra le diverse <strong>enti</strong>tà apparten<strong>enti</strong> al gruppo.<br />

<strong>Il</strong> secondo step concerne l’individuazione delle modalità di contabilizzazione di dette operazioni<br />

nell’ambito delle contabilità delle aziende coinvolte nel consolidamento.<br />

Si tratta di un passaggio estremamente delicato e complesso in quanto ci troviamo a raffrontare<br />

operazioni potenzialmente rilevate con criteri valutativi diversi, ma soprattutto con sistemi contabili<br />

differ<strong>enti</strong>. Si pensi infatti alla diversa fi nalità di contabilizzazione <strong>dei</strong> fatti aziendali in un sistema in<br />

partita doppia come quello delle realtà private e in un sistema fi nanziario basato sulla partita semplice<br />

tipico <strong>degli</strong> <strong>enti</strong> <strong>locali</strong> e delle loro dirette emanazioni. Poiché, così come stabilito dal punto n. 16<br />

del PCEL 4, il consolidamento avviene con il metodo della partita doppia, è necessario individuare<br />

nell’ambito della gestione dell’ente locale il momento esatto di collegamento tra la rilevazione in<br />

contabilità fi nanziaria e la determinazione delle poste ai fi ni del <strong>consolidato</strong>.<br />

16. La procedura di consolidamento presuppone che ognuna delle <strong>enti</strong>tà da consolidare abbia<br />

un affi dabile sistema <strong>dei</strong> conti, tenuto secondo il metodo della partita doppia. Qualora in<br />

alcune delle <strong>enti</strong>tà del gruppo locale tale requisito non sussista, e in particolare in capo<br />

all’ente locale controllante, perché si possa dichiarare il rispetto del presente principio contabile<br />

occorre che sia precisato quale sia il sistema contabile adottato presso ognuna delle<br />

<strong>enti</strong>tà interessate, quale sia il processo complessivo che dalla rilevazione presso le singole<br />

<strong>enti</strong>tà arriva sino al <strong>bilancio</strong> di gruppo, quali siano gli strum<strong>enti</strong> di controllo interno e di revisione<br />

che assicurano che l’informazione contabile prodotta sia, oltre che chiara, veritiera e<br />

corretta.<br />

Naturalmente, queste considerazioni devono necessariamente essere riproposte per tutte le realtà<br />

apparten<strong>enti</strong> al gruppo con un sistema contabile di tipo fi nanziario.<br />

Una volta individuate le operazioni oggetto di consolidamento, è necessario passare alla terza<br />

fase che prevede la verifi ca della corrispondenza <strong>dei</strong> saldi reciproci.<br />

257 CAPITOLO 10 | IL PROCESSO DI CONSOLIDAMENTO