Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Il bilancio consolidato degli enti locali - Ordine dei Dottori ... Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

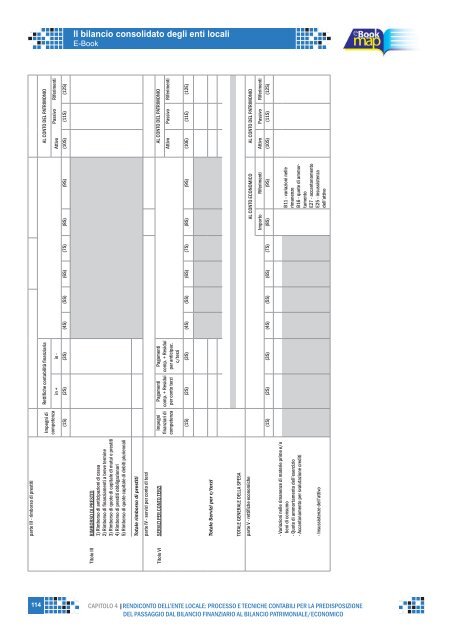

parte III - rimborso di prestiti Impegni di Rettifi che contabilità fi nanziaria AL CONTO DEL PATRIMONIO competenza in + in - Attivo Passivo Riferimenti (1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S) Il bilancio consolidato degli enti locali E-Book RIMBORSO DI PRESTITI 1) Rimborso di anticipazioni di cassa 2) Rimborso di fi nanziamenti a breve termine 3) Rimborso di quote di capitale di mutui e prestiti 4) Rimborso di prestiti obbligazionari 5) Rimborso di quote capitale di debiti pluriennali Titolo III Totale rimborso di prestiti parte IV - servizi per conto di terzi AL CONTO DEL PATRIMONIO Pagamenti comp. + Residui par anticipaz. c/terzi Pagamenti comp. + Residui per conto terzi Impegni fi nanziari di competenza SERVIZI PER CONTO TERZI Titolo VI Attivo Passivo Riferimenti (1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10E) (11E) (12E) 114 CAPITOLO 4 |RENDICONTO DELL’ENTE LOCALE: PROCESSO E TECNICHE CONTABILI PER LA PREDISPOSIZIONE DEL PASSAGGIO DAL BILANCIO FINANZIARIO AL BILANCIO PATRIMONIALE/ECONOMICO Totale Servizi per c/terzi TOTALE GENERALE DELLA SPESA AL CONTO ECONOMICO AL CONTO DEL PATRIMONIO parte V - rettifi che economiche Importo Riferimenti Attivo Passivo Riferimenti (1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S) B11 - variazioni nelle rimanenze B16 - quote di ammortamento E27 - accantonamento E25 - insussistenza dell’attivo - Variazioni nelle rimanenze di materie prime e/o beni di consumo - Quote di ammortamento dell’esercizio - Accantonamento per svalutazione crediti - Insussistenze dell’attivo

Il bilancio consolidato degli enti locali E-Book 4. IL CONTO ECONOMICO Il conto economico è redatto secondo i criteri di competenza economica ed è formato dai componenti positivi e negativi della gestione che hanno determinato il risultato economico dell’esercizio. Lo schema del conto economico, approvato con il D.P.R. 194/1996, si presenta in forma scalare in cui i componenti positivi e negativi sono raggruppati in modo da fornire signifi cativi risultati intermedi. 4.1. Struttura e contenuto Di seguito viene proposta l’analisi dello schema del conto economico contenuta nel Principio contabile n. 3 dell’Osservatorio per la Finanza e la Contabilità degli Enti Locali. Proventi della gestione Tale voce comprende tutti i proventi della gestione di competenza economica dell’esercizio raggruppati secondo la loro natura. I proventi di competenza economica di esercizi precedenti devono essere iscritti nei componenti straordinari della gestione nella voce E 23. Proventi tributari La voce è composta dai proventi di natura tributaria (imposte, tasse, tributi speciali ed altre entrate di natura tributaria) allocati, nel conto fi nanziario, al titolo I dell’entrata categorie 1, 2 e 3. Gli importi devono essere iscritti al lordo di eventuali compensi versati al concessionario o alla società autorizzata alla gestione del tributo o addetta al controllo delle dichiarazioni e versamenti; tali costi devono essere iscritti nei costi della gestione, alla voce “Prestazione di servizi” al fi ne di rispettare il divieto posto per la compensazione delle partite. Proventi da trasferimenti La voce è composta dai proventi relativi ai trasferimenti correnti concessi all’ente dallo Stato, dalla Regione, da organismi comunitari e internazionali e da altri enti del settore pubblico. Proventi da servizi pubblici La voce è composta dai proventi relativi l’erogazione del servizio pubblico, sia di natura istituzionale, a domanda individuale o produttivo allocati, nel conto fi nanziario, al Titolo III dell’entrata nella categoria 1. Proventi da gestione patrimoniale La voce è composta dai proventi derivanti dall’attività di gestione dei beni iscritti tra le immobilizzazioni del conto del patrimonio, quali locazioni e concessioni, allocati, nel conto fi nanziario, al Titolo III dell’entrata nella categoria 2. In presenza di concessioni pluriennali di beni demaniali o patrimoniali è necessario procedere alla rilevazione del risconto passivo imputando per ogni esercizio la relativa competenza. 115 CAPITOLO 4 |RENDICONTO DELL’ENTE LOCALE: PROCESSO E TECNICHE CONTABILI PER LA PREDISPOSIZIONE DEL PASSAGGIO DAL BILANCIO FINANZIARIO AL BILANCIO PATRIMONIALE/ECONOMICO

- Page 63 and 64: 63 Il bilancio consolidato degli en

- Page 65 and 66: 65 Il bilancio consolidato degli en

- Page 67 and 68: 67 Il bilancio consolidato degli en

- Page 69 and 70: 69 Il bilancio consolidato degli en

- Page 71 and 72: 71 Il bilancio consolidato degli en

- Page 73 and 74: 73 Il bilancio consolidato degli en

- Page 75 and 76: 75 Il bilancio consolidato degli en

- Page 77 and 78: 77 Il bilancio consolidato degli en

- Page 79 and 80: 79 Il bilancio consolidato degli en

- Page 81 and 82: 81 Il bilancio consolidato degli en

- Page 83 and 84: 83 Il bilancio consolidato degli en

- Page 85 and 86: 85 Il bilancio consolidato degli en

- Page 87 and 88: 87 Il bilancio consolidato degli en

- Page 89 and 90: 89 Il bilancio consolidato degli en

- Page 91 and 92: 91 Il bilancio consolidato degli en

- Page 93 and 94: 93 Il bilancio consolidato degli en

- Page 95 and 96: 95 Il bilancio consolidato degli en

- Page 97 and 98: 97 Il bilancio consolidato degli en

- Page 99 and 100: 99 Il bilancio consolidato degli en

- Page 101 and 102: Il bilancio consolidato degli enti

- Page 103 and 104: Il bilancio consolidato degli enti

- Page 105 and 106: Il bilancio consolidato degli enti

- Page 107 and 108: Il bilancio consolidato degli enti

- Page 109 and 110: Il bilancio consolidato degli enti

- Page 111 and 112: Proposta modello parte I - entrate

- Page 113: PROSPETTO DI CONCILIAZIONE SPESE Re

- Page 117 and 118: Il bilancio consolidato degli enti

- Page 119 and 120: Il bilancio consolidato degli enti

- Page 121 and 122: Il bilancio consolidato degli enti

- Page 123 and 124: Il bilancio consolidato degli enti

- Page 125 and 126: Il bilancio consolidato degli enti

- Page 127 and 128: Il bilancio consolidato degli enti

- Page 129 and 130: Il bilancio consolidato degli enti

- Page 131 and 132: Il bilancio consolidato degli enti

- Page 133 and 134: Il bilancio consolidato degli enti

- Page 135 and 136: Il bilancio consolidato degli enti

- Page 137 and 138: Il bilancio consolidato degli enti

- Page 139 and 140: Figura 7 - Comuni Spesa 2009 - codi

- Page 141 and 142: Il bilancio consolidato degli enti

- Page 143 and 144: Il bilancio consolidato degli enti

- Page 145 and 146: Il bilancio consolidato degli enti

- Page 147 and 148: Il bilancio consolidato degli enti

- Page 149 and 150: Il bilancio consolidato degli enti

- Page 151 and 152: Il bilancio consolidato degli enti

- Page 153 and 154: Il bilancio consolidato degli enti

- Page 155 and 156: Il bilancio consolidato degli enti

- Page 157 and 158: Il bilancio consolidato degli enti

- Page 159 and 160: 159 Il bilancio consolidato degli e

- Page 161 and 162: Il bilancio consolidato degli enti

- Page 163 and 164: Il bilancio consolidato degli enti

parte III - rimborso di prestiti<br />

Impegni di Rettifi che contabilità fi nanziaria AL CONTO DEL PATRIMONIO<br />

competenza<br />

in + in - Attivo<br />

Passivo Riferim<strong>enti</strong><br />

(1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S)<br />

<strong>Il</strong> <strong>bilancio</strong> <strong>consolidato</strong> <strong>degli</strong> <strong>enti</strong> <strong>locali</strong><br />

E-Book<br />

RIMBORSO DI PRESTITI<br />

1) Rimborso di anticipazioni di cassa<br />

2) Rimborso di fi nanziam<strong>enti</strong> a breve termine<br />

3) Rimborso di quote di capitale di mutui e prestiti<br />

4) Rimborso di prestiti obbligazionari<br />

5) Rimborso di quote capitale di debiti pluriennali<br />

Titolo III<br />

Totale rimborso di prestiti<br />

parte IV - servizi per conto di terzi<br />

AL CONTO DEL PATRIMONIO<br />

Pagam<strong>enti</strong><br />

comp. + Residui<br />

par anticipaz.<br />

c/terzi<br />

Pagam<strong>enti</strong><br />

comp. + Residui<br />

per conto terzi<br />

Impegni<br />

fi nanziari di<br />

competenza<br />

SERVIZI PER CONTO TERZI<br />

Titolo VI<br />

Attivo Passivo Riferim<strong>enti</strong><br />

(1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10E) (11E) (12E)<br />

114 CAPITOLO 4 |RENDICONTO DELL’ENTE LOCALE: PROCESSO E TECNICHE CONTABILI PER LA PREDISPOSIZIONE<br />

DEL PASSAGGIO DAL BILANCIO FINANZIARIO AL BILANCIO PATRIMONIALE/ECONOMICO<br />

Totale Servizi per c/terzi<br />

TOTALE GENERALE DELLA SPESA<br />

AL CONTO ECONOMICO AL CONTO DEL PATRIMONIO<br />

parte V - rettifi che economiche<br />

Importo Riferim<strong>enti</strong> Attivo Passivo Riferim<strong>enti</strong><br />

(1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S)<br />

B11 - variazioni nelle<br />

rimanenze<br />

B16 - quote di ammortamento<br />

E27 - accantonamento<br />

E25 - insussistenza<br />

dell’attivo<br />

- Variazioni nelle rimanenze di materie prime e/o<br />

beni di consumo<br />

- Quote di ammortamento dell’esercizio<br />

- Accantonamento per svalutazione crediti<br />

- Insussistenze dell’attivo