Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Il bilancio consolidato degli enti locali - Ordine dei Dottori ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

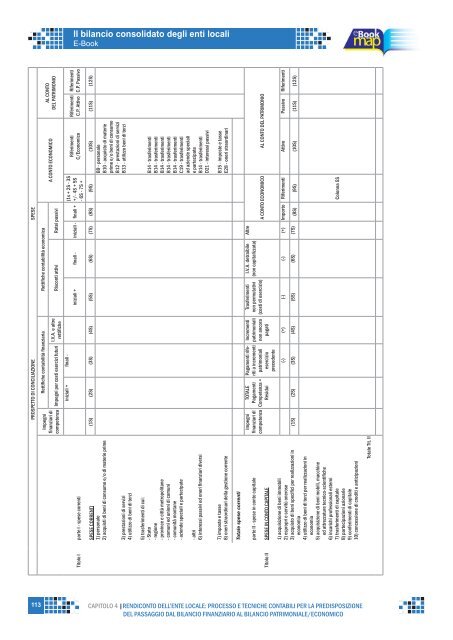

PROSPETTO DI CONCILIAZIONE SPESE<br />

Rettifi che contabilità fi nanziaria Rettifi che contabilità economica<br />

AL CONTO<br />

DEL PATRIMONIO<br />

A CONTO ECONOMICO<br />

Risconti attivi Ratei passivi<br />

I.V.A. e altre<br />

rettifi che<br />

Impegni per costi esercizi futuri<br />

Impegni<br />

fi nanziari di<br />

competenza<br />

iniziali + fi nali -<br />

<strong>Il</strong> <strong>bilancio</strong> <strong>consolidato</strong> <strong>degli</strong> <strong>enti</strong> <strong>locali</strong><br />

E-Book<br />

Riferim<strong>enti</strong><br />

C.P. Passivo<br />

Riferim<strong>enti</strong><br />

C.P. Attivo<br />

Riferim<strong>enti</strong><br />

C/Economico<br />

(1s + 2S - 3S<br />

+/- 4S + 5S<br />

iniziali + fi nali - iniziali - fi nali +<br />

- 6S - 7S +<br />

Titolo I parte I - spese corr<strong>enti</strong><br />

(1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S)<br />

B9 - personale<br />

B10 - acquisto di materie<br />

prime e/o beni di consumo<br />

B12 - prestazioni di servizi<br />

B13 - utilizzo beni di terzi<br />

SPESE CORRENTI<br />

1) personale<br />

2) acquisti di beni di consumo e/o di materie prime<br />

3) prestazioni di servizi<br />

4) utilizzo di beni di terzi<br />

B14 - trasferim<strong>enti</strong><br />

B14 - trasferim<strong>enti</strong><br />

B14 - trasferim<strong>enti</strong><br />

B14 - trasferim<strong>enti</strong><br />

B14 - trasferim<strong>enti</strong><br />

C19 - trasferim<strong>enti</strong><br />

ad aziende speciali<br />

e partecipate<br />

B14 - trasferim<strong>enti</strong><br />

D21 - interessi passivi<br />

5) trasferim<strong>enti</strong> di cui:<br />

- Stato<br />

- regione<br />

- province e città metropolitane<br />

- comuni ed unioni di comuni<br />

- comunità montane<br />

- aziende speciali e partecipate<br />

- altri<br />

6) interessi passivi ed oneri fi nanziari diversi<br />

113 CAPITOLO 4 |RENDICONTO DELL’ENTE LOCALE: PROCESSO E TECNICHE CONTABILI PER LA PREDISPOSIZIONE<br />

DEL PASSAGGIO DAL BILANCIO FINANZIARIO AL BILANCIO PATRIMONIALE/ECONOMICO<br />

B15 - imposte e tasse<br />

E28 - oneri straordinari<br />

7) imposte e tasse<br />

8) oneri straordinari della gestione corrente<br />

Totale spese corr<strong>enti</strong><br />

Altre<br />

I.V.A. detraibile<br />

(non capitalizzata)<br />

parte II - spese in conto capitale<br />

A CONTO ECONOMICO AL CONTO DEL PATRIMONIO<br />

Trasferim<strong>enti</strong><br />

non permutativi<br />

(costi di esercizio)<br />

Increm<strong>enti</strong><br />

patrimoniali<br />

non ancora<br />

pagati<br />

Pagam<strong>enti</strong> riferiti<br />

a increm<strong>enti</strong><br />

patrimoniali<br />

esercizio<br />

precedente<br />

TOTALE<br />

Pagam<strong>enti</strong><br />

Competenza +<br />

Residui<br />

Impegni<br />

fi nanziari di<br />

competenza<br />

SPESE IN CONTO CAPITALE<br />

Titolo II<br />

(-) (+) (-) (-) (+) Importo Riferim<strong>enti</strong> Attivo Passivo Riferim<strong>enti</strong><br />

(1S) (2S) (3S) (4S) (5S) (6S) (7S) (8S) (9S) (10S) (11S) (12S)<br />

Colonna 5S<br />

1) acquisizione di beni immobili<br />

2) espropri e servitù onerose<br />

3) acquisto di beni specifi ci per realizzazioni in<br />

economia<br />

4) utilizzo di beni di terzi per realizzazioni in<br />

economia<br />

5) acquisizione di beni mobili, macchine<br />

ed attrezzature tecnico-sci<strong>enti</strong>fi che<br />

6) incarichi professionali esterni<br />

7) trasferim<strong>enti</strong> di capitale<br />

8) partecipazioni azionarie<br />

9) conferim<strong>enti</strong> di capitale<br />

10) concessione di crediti e anticipazioni<br />

Totale Tit. II