La Regressione Multipla - DSE

La Regressione Multipla - DSE

La Regressione Multipla - DSE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

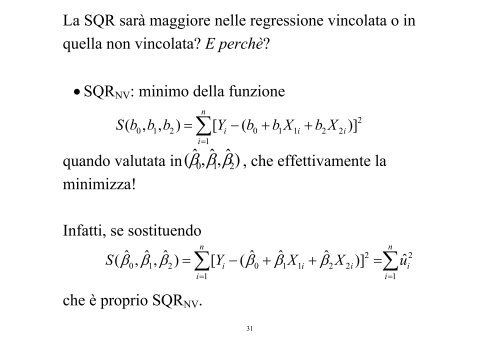

<strong>La</strong> SQR sarà maggiore nelle regressione vincolata o in<br />

quella non vincolata? E perchè?<br />

• SQRNV: minimo della funzione<br />

n<br />

Sb ( , b, b) = ∑[<br />

Y− ( b+ bX + bX )]<br />

0 1 2 i 0 1 1i 2 2i<br />

i=<br />

1<br />

quando valutata in ( ˆ β ˆ ˆ<br />

0, ββ 1, 2)<br />

, che effettivamente la<br />

minimizza!<br />

Infatti, se sostituendo<br />

0 1 2<br />

n<br />

= ∑ i − 0 + 1 1i + 2 2i<br />

n<br />

2<br />

= ∑<br />

2<br />

i<br />

i= 1 i=<br />

1<br />

S( ˆ β , ˆ β , ˆ β ) [ Y ( ˆ β ˆ β X ˆ β X )] uˆ<br />

che è proprio SQRNV.<br />

31<br />

2