Il sostituto d'imposta - Ordine dei Dottori Commercialisti e degli ...

Il sostituto d'imposta - Ordine dei Dottori Commercialisti e degli ... Il sostituto d'imposta - Ordine dei Dottori Commercialisti e degli ...

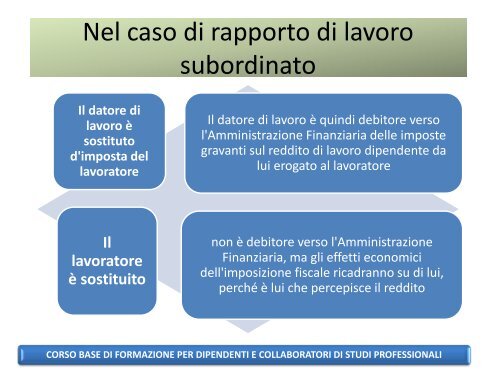

Nel caso di rapporto di lavoro Il datore di lavoro è sostituto d'imposta del lavoratore Il lavoratore è sostituito subordinato Il datore di lavoro è quindi debitore verso l'Amministrazione Finanziaria delle imposte gravanti sul reddito di lavoro dipendente da lui erogato al lavoratore non è debitore verso l'Amministrazione Finanziaria, ma gli effetti economici dell'imposizione fiscale ricadranno su di lui, perché è lui che percepisce il reddito CORSO BASE DI FORMAZIONE PER DIPENDENTI E COLLABORATORI DI STUDI PROFESSIONALI

Responsabilità solidale solidale tra sostituto tra sostituto d'imposta d'imposta e sostituito e sostituito Il sostituto d’imposta e il sostituito rispondono solidalmente dell’obbligazione tributaria nel caso in cui il primo non abbia provveduto, sulle somme erogate, ad effettuare e versare le ritenute a titolo d’imposta. Infatti, in base all’art. 35 del DPR. n. 602 del 1973, “quando il sostituto viene iscritto a ruolo per imposte, sopratasse e interessi relativi a redditi sui quali non ha effettuato né le ritenute a titolo di imposta né i relativi versamenti, il sostituito è coobbligato in solido” CORSO BASE DI FORMAZIONE PER DIPENDENTI E COLLABORATORI DI STUDI PROFESSIONALI

- Page 1 and 2: Il sostituto d'imposta Relatrice: D

- Page 3 and 4: Soggetto passivo dell'imposta Il so

- Page 5 and 6: Soggetto passivo d’imposta SOSTIT

- Page 7 and 8: Sostituto e sostituito Soggetto obb

- Page 9 and 10: Il sostituto d'imposta La legge ind

- Page 11 and 12: La peculiarità del sostituto è qu

- Page 13: Obblighi del sostituto d'imposta ri

- Page 17 and 18: Natura delle ritenute Nel caso dell

- Page 19 and 20: La ritenuta a titolo d'acconto I re

- Page 21 and 22: La ritenuta a titolo d’imposta Es

- Page 23 and 24: Gli articoli da 23 a 30 del DPR 600

- Page 25 and 26: SOSTITUTI D’IMPOSTA Versamento ri

- Page 27 and 28: Omesso versamento superiore a 50.00

- Page 29 and 30: Controversie sostituto - sostituito

- Page 31 and 32: La certificazione delle ritenute CO

- Page 33 and 34: SEMPLIFICAZIONE PER SOSTITUTI DI IM

- Page 35 and 36: Dalla prima scadenza utile Decadenz

- Page 37 and 38: ESEMPIO PRATICO R i t e n u t a s u

- Page 39 and 40: SEMPLIFICAZIONE PER SOSTITUTI EROGA

- Page 41 and 42: SEMPLIFICAZIONE PER SOSTITUTI EROGA

- Page 43 and 44: SEMPLIFICAZIONE PER SOSTITUTI DI IM

- Page 45 and 46: Versamento delle ritenute trattenut

Nel caso di rapporto di lavoro<br />

<strong>Il</strong> datore di<br />

lavoro è<br />

<strong>sostituto</strong><br />

<strong>d'imposta</strong> del<br />

lavoratore<br />

<strong>Il</strong><br />

lavoratore<br />

è sostituito<br />

subordinato<br />

<strong>Il</strong> datore di lavoro è quindi debitore verso<br />

l'Amministrazione Finanziaria delle imposte<br />

gravanti sul reddito di lavoro dipendente da<br />

lui erogato al lavoratore<br />

non è debitore verso l'Amministrazione<br />

Finanziaria, ma gli effetti economici<br />

dell'imposizione fiscale ricadranno su di lui,<br />

perché è lui che percepisce il reddito<br />

CORSO BASE DI FORMAZIONE PER DIPENDENTI E COLLABORATORI DI STUDI PROFESSIONALI