Redazione Fiscale - Metaping

Redazione Fiscale - Metaping Redazione Fiscale - Metaping

Redazione Fiscale Info Fisco 027/2010 Pag. 2 / 4 VF31 Presenza di operazioni imponibili occasionali L’IVA degli acquisti destinati a tali operazioni è detraibile. Esempio: medico emette fatture per partecipazione occasionale ad un convegno: €. 1.000 + Iva Sostiene spese di consulenza per la predisposizione della tesina ivi discussa: €. 500 + 100 Iva In dichiarazione Iva (non è più richiesta la barratura di alcuna casella): • VF31 cas. 1 Imponibile: 1.000 cas. 2: Imposta: 100 • VF37 Iva ammessa in detrazione: 100 CIRCOLARI INFORMATIVE – CONSULENZA TELEFONICA – EDITORIA ‐ CONVEGNI Nuova REDAZIONE FISCALE snc ‐ C.so Rosmini n. 66 Rovereto (TN) – Reg. Imp. di TN e P.IVA 02097930222 Tel. 0464/480556 ‐ Fax 0464/400613 – Email: info@redazionefiscale.it 2.000 2.000 100 POSSIBILI OPERAZIONI ESENTI DI BAR, GIORNALI E TABACCHI Si verifica con sempre maggiore frequenza la presenza di operazioni esenti da parte di esercenti attività di pubblici esercizi e di rivendita di giornali/tabacchi: - lotterie istantanee (“gratta e vinci”) - gestione dei totalizzatori (Totocalcio, Totip, ecc.) - “giochi d’azzardo leciti” (slot-machine) di cui all’art. 110 c. 6 Tulps. Regime Iva: i proventi di: • tutti i giochi e concorsi pronostici • l’esercizio del lotto, lotterie nazionali, dei totalizzatori e delle scommesse • le operazioni relative all’esercizio dei giochi di abilità e dei concorsi pronostici riservati allo Stato, al CONI ed all’UNIRE, comprese quelle relative alla raccolta delle giocate così come: • l’attività di “raccolta delle giocate” delle slot-machine sono operazioni esenti ex art. 10 n. 6) Dpr 633/72 CM N. 1/2001: “i concorsi pronostici sono disciplinati dall'art. 10, n. 6), e, pertanto, assoggettati al regime di esenzione dall'IVA senza diritto alla detrazione dell'imposta pagata sugli acquisti.” CM 21/2005: “le operazioni relative all’esercizio del gioco di cui trattasi, soggette al PREU, entrano nel campo di applicazione IVA ancorché esenti. Peraltro, il riferimento all’art. 10, primo comma, n. 6) del DPR n. 633 del 1972 presuppone che il gioco realizzato attraverso gli apparecchi di cui all’art. 110, comma 6, del TULPS debba ricondursi tra quelli riservati allo Stato” REGIME IN GENERALE: i proventi: ⇒ da apparecchi da gioco “leciti” (slot-machine) ⇒ da esercizio del lotto, lotterie nazionali, dei totalizzatori e delle scommesse (incluse lotterie istantanee “gratta e vinci”, ecc.) vanno generalmente contabilizzati “esenti art. 10” - confluiscono nel rigo VE33 - determinano il pro-rata ex art. 19 Dpr 633/72 X RIPRODUZIONE VIETATA – www.redazionefiscale.it

Redazione Fiscale Info Fisco 027/2010 Pag. 3 / 4 DEROGA – ACCESSORIETA’: tali attività: • se in generale non possono definirsi “occasionali” (data l’abitualità con cui sono poste in essere) • potrebbero, tuttavia, in determinati casi essere definite “accessorie” all’attività principale. Ciò potrà avvenire solo in considerazione: - del “volume d’affari” di tali attività - degli spazi dedicati all’interno dei locali (sala o corner autonomo o meno) - all’impegno profuso dal gestore (certamente maggiore per i totalizzatori, mentre quasi assente per le slot-machine) rispetto a quanto si rileva nell’attività principale. ESEMPIO 1 ESEMPIO 2 Bar con volume d’affari di €. 300.000 ha installato 1 slot-machine in un angolo del locale, che genera ricavi esenti annui di circa €. 15.000. E’ evidente che il volume ridotto, l’assenza di una spazio “dedicato” al gioco e l’assenza di un intervento “diretto” del gestore del bar possono far presumere che questi abbia installato l’apparecchio al solo fine di attrarre più consumatori nel locale. Pertanto il bar potrà non determinare alcun pro-rata generale, ma perdere l’Iva sui costi direttamente afferenti al gioco delle slot-machine (peraltro estremamente esigui) Il Bar precedente abbia, al contrario, dedicato una intera saletta al gioco, dove ha installato 4 slot-machine, che generano ricavi esenti annui di circa €. 60.000. Il solo l’indicatore più importante (il volume d’affari) porta a consigliare di considerare una “autonoma” attività di gioco lecito; il fatto poi di avere in qualche modo “organizzato” tale gioco a livello logistico, conferma la cautela. In tal caso si determinerà un pro-rata generale sull’intera attività RISCOSSIONE BOLLO AUTO E CANONE RAI Il compenso spettante per la riscossione: • del bollo auto: è esente art. 10 (si tratta di riscossione dei tributi ex art. 10 n. 5) Dpr 633/72) • abbonamento RAI: non sono tributi e pertanto la prestazione è soggetta ad IVA 20% VOLUME D’AFFARI: si noti che: - l’ammontare di aggi/proventi esenti: confluisce nel quadro VE e determina il volume d’affari - a differenza delle operazioni escluse ex art. 74 Dpr 633/72. OPPORTUNITA’ - CONTABILITA’ SEPARATA IVA art. 36 DPR 633/72 Ove non sia possibile ritenere accessoria una delle precedenti attività esenti, sarà sempre conveniente procedere a optare per la contabilità separata, tenendo divisi: 1 A ATTIVITA’ 2 A ATTIVITA ESENTE ART. 10 tabacchi - giornali lotto cessioni di libri lotterie nazionali Bar enalotto cessioni schede telefoniche totocalcio – totip Altri beni riscossione bollo auto È importante il comportamento concludente che si può esprimere in sede di dichiarazione IVA annuale provvedendo alla predisposizione di distinti intercalari. CIRCOLARI INFORMATIVE – CONSULENZA TELEFONICA – EDITORIA ‐ CONVEGNI Nuova REDAZIONE FISCALE snc ‐ C.so Rosmini n. 66 Rovereto (TN) – Reg. Imp. di TN e P.IVA 02097930222 Tel. 0464/480556 ‐ Fax 0464/400613 – Email: info@redazionefiscale.it RIPRODUZIONE VIETATA – www.redazionefiscale.it

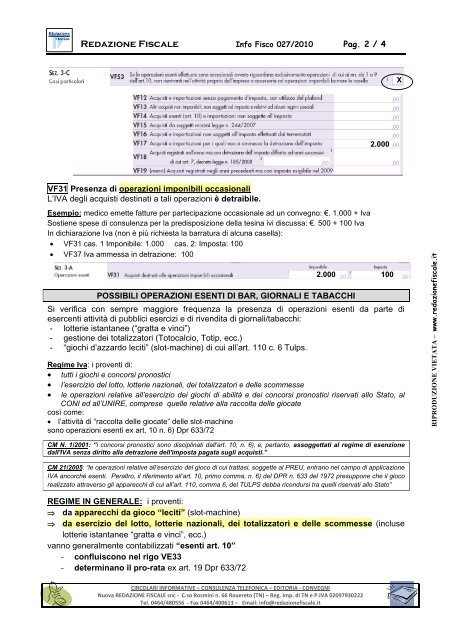

<strong>Redazione</strong> <strong>Fiscale</strong> Info Fisco 027/2010 Pag. 2 / 4<br />

VF31 Presenza di operazioni imponibili occasionali<br />

L’IVA degli acquisti destinati a tali operazioni è detraibile.<br />

Esempio: medico emette fatture per partecipazione occasionale ad un convegno: €. 1.000 + Iva<br />

Sostiene spese di consulenza per la predisposizione della tesina ivi discussa: €. 500 + 100 Iva<br />

In dichiarazione Iva (non è più richiesta la barratura di alcuna casella):<br />

• VF31 cas. 1 Imponibile: 1.000 cas. 2: Imposta: 100<br />

• VF37 Iva ammessa in detrazione: 100<br />

CIRCOLARI INFORMATIVE – CONSULENZA TELEFONICA – EDITORIA ‐ CONVEGNI<br />

Nuova REDAZIONE FISCALE snc ‐ C.so Rosmini n. 66 Rovereto (TN) – Reg. Imp. di TN e P.IVA 02097930222<br />

Tel. 0464/480556 ‐ Fax 0464/400613 – Email: info@redazionefiscale.it<br />

2.000<br />

2.000 100<br />

POSSIBILI OPERAZIONI ESENTI DI BAR, GIORNALI E TABACCHI<br />

Si verifica con sempre maggiore frequenza la presenza di operazioni esenti da parte di<br />

esercenti attività di pubblici esercizi e di rivendita di giornali/tabacchi:<br />

- lotterie istantanee (“gratta e vinci”)<br />

- gestione dei totalizzatori (Totocalcio, Totip, ecc.)<br />

- “giochi d’azzardo leciti” (slot-machine) di cui all’art. 110 c. 6 Tulps.<br />

Regime Iva: i proventi di:<br />

• tutti i giochi e concorsi pronostici<br />

• l’esercizio del lotto, lotterie nazionali, dei totalizzatori e delle scommesse<br />

• le operazioni relative all’esercizio dei giochi di abilità e dei concorsi pronostici riservati allo Stato, al<br />

CONI ed all’UNIRE, comprese quelle relative alla raccolta delle giocate<br />

così come:<br />

• l’attività di “raccolta delle giocate” delle slot-machine<br />

sono operazioni esenti ex art. 10 n. 6) Dpr 633/72<br />

CM N. 1/2001: “i concorsi pronostici sono disciplinati dall'art. 10, n. 6), e, pertanto, assoggettati al regime di esenzione<br />

dall'IVA senza diritto alla detrazione dell'imposta pagata sugli acquisti.”<br />

CM 21/2005: “le operazioni relative all’esercizio del gioco di cui trattasi, soggette al PREU, entrano nel campo di applicazione<br />

IVA ancorché esenti. Peraltro, il riferimento all’art. 10, primo comma, n. 6) del DPR n. 633 del 1972 presuppone che il gioco<br />

realizzato attraverso gli apparecchi di cui all’art. 110, comma 6, del TULPS debba ricondursi tra quelli riservati allo Stato”<br />

REGIME IN GENERALE: i proventi:<br />

⇒ da apparecchi da gioco “leciti” (slot-machine)<br />

⇒ da esercizio del lotto, lotterie nazionali, dei totalizzatori e delle scommesse (incluse<br />

lotterie istantanee “gratta e vinci”, ecc.)<br />

vanno generalmente contabilizzati “esenti art. 10”<br />

- confluiscono nel rigo VE33<br />

- determinano il pro-rata ex art. 19 Dpr 633/72<br />

X<br />

RIPRODUZIONE VIETATA – www.redazionefiscale.it