Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

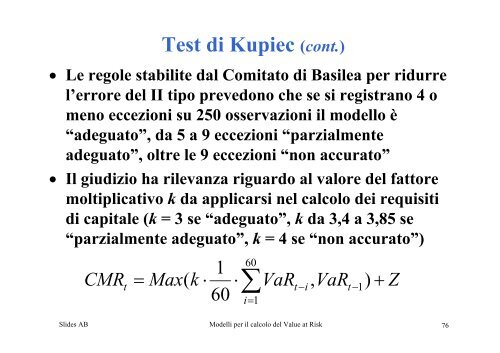

Test di Kupiec (cont.)<br />

• Le regole stab<strong>il</strong>ite dal Comit<strong>at</strong>o di Bas<strong>il</strong>ea <strong>per</strong> ridurre<br />

l’errore <strong>del</strong> II tipo prevedono che se si registrano 4 o<br />

meno eccezioni su 250 osservazioni <strong>il</strong> mo<strong>del</strong>lo è<br />

“adegu<strong>at</strong>o”, da 5 a 9 eccezioni “parzialmente<br />

adegu<strong>at</strong>o”, oltre le 9 eccezioni “non accur<strong>at</strong>o”<br />

• Il giudizio ha r<strong>il</strong>evanza riguardo al valore <strong>del</strong> f<strong>at</strong>tore<br />

moltiplic<strong>at</strong>ivo k da applicarsi nel calcolo dei requisiti<br />

di capitale (k = 3 se “adegu<strong>at</strong>o”, k da 3,4 a 3,85 se<br />

“parzialmente adegu<strong>at</strong>o”, k = 4 se “non accur<strong>at</strong>o”)<br />

CMR<br />

t<br />

1<br />

= Max(<br />

k ⋅ ⋅∑<br />

60 i=<br />

VaR<br />

t−i<br />

Slides AB <strong>Mo<strong>del</strong>li</strong> <strong>per</strong> <strong>il</strong> calcolo <strong>del</strong> <strong>Value</strong> <strong>at</strong> <strong>Risk</strong><br />

60<br />

1<br />

, VaR<br />

t−<br />

1)<br />

+<br />

Z<br />

76