Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

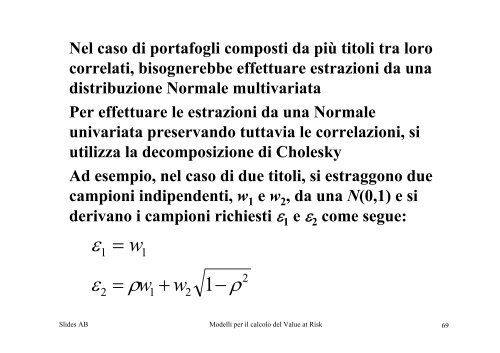

Nel caso di portafogli composti da più titoli tra loro<br />

correl<strong>at</strong>i, bisognerebbe effettuare estrazioni da una<br />

distribuzione Normale multivari<strong>at</strong>a<br />

Per effettuare le estrazioni da una Normale<br />

univari<strong>at</strong>a preservando tuttavia le correlazioni, si<br />

ut<strong>il</strong>izza la decomposizione di Cholesky<br />

Ad esempio, nel caso di due titoli, si estraggono due<br />

campioni indipendenti, w1 e w2 , da una N(0,1) e si<br />

derivano i campioni richiesti ε1 e ε2 come segue:<br />

ε<br />

1<br />

=<br />

w<br />

1<br />

ε = w<br />

+ w −<br />

ρ<br />

2<br />

2 1 2 1 ρ<br />

Slides AB <strong>Mo<strong>del</strong>li</strong> <strong>per</strong> <strong>il</strong> calcolo <strong>del</strong> <strong>Value</strong> <strong>at</strong> <strong>Risk</strong><br />

69