Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

Modelli per il Calcolo del Value at Risk

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

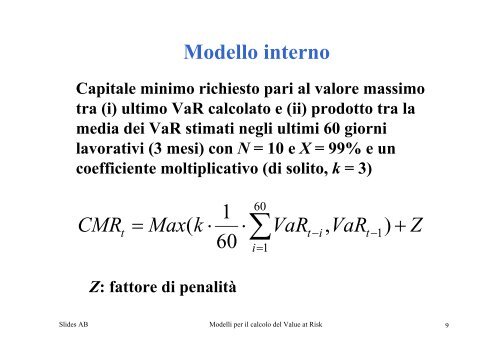

Mo<strong>del</strong>lo interno<br />

Capitale minimo richiesto pari al valore massimo<br />

tra (i) ultimo VaR calcol<strong>at</strong>o e (ii) prodotto tra la<br />

media dei VaR stim<strong>at</strong>i negli ultimi 60 giorni<br />

lavor<strong>at</strong>ivi (3 mesi) con N =10 e X =99% e un<br />

coefficiente moltiplic<strong>at</strong>ivo (di solito, k = 3)<br />

CMR<br />

t<br />

1<br />

= Max(<br />

k ⋅ ⋅∑<br />

60 i=<br />

Z: f<strong>at</strong>tore di penalità<br />

VaR<br />

t−i<br />

Slides AB <strong>Mo<strong>del</strong>li</strong> <strong>per</strong> <strong>il</strong> calcolo <strong>del</strong> <strong>Value</strong> <strong>at</strong> <strong>Risk</strong><br />

60<br />

1<br />

, VaR<br />

t−<br />

1)<br />

+<br />

Z<br />

9