Modulo detrazione per amministratori e consiglieri 2011

Modulo detrazione per amministratori e consiglieri 2011

Modulo detrazione per amministratori e consiglieri 2011

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

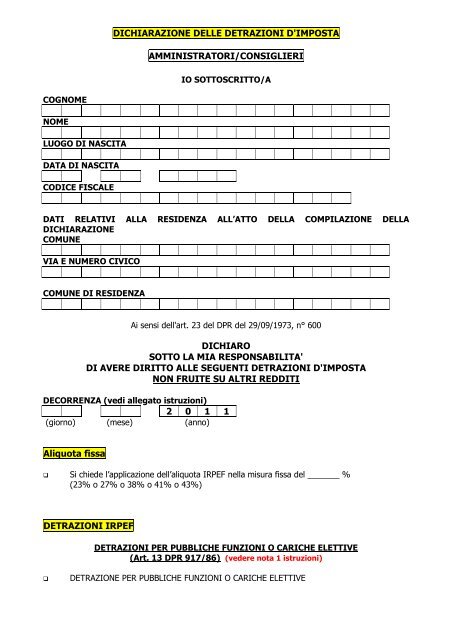

COGNOME<br />

NOME<br />

LUOGO DI NASCITA<br />

DATA DI NASCITA<br />

CODICE FISCALE<br />

DICHIARAZIONE DELLE DETRAZIONI D'IMPOSTA<br />

AMMINISTRATORI/CONSIGLIERI<br />

IO SOTTOSCRITTO/A<br />

DATI RELATIVI ALLA RESIDENZA ALL’ATTO DELLA COMPILAZIONE DELLA<br />

DICHIARAZIONE<br />

COMUNE<br />

VIA E NUMERO CIVICO<br />

COMUNE DI RESIDENZA<br />

Ai sensi dell'art. 23 del DPR del 29/09/1973, n° 600<br />

DICHIARO<br />

SOTTO LA MIA RESPONSABILITA'<br />

DI AVERE DIRITTO ALLE SEGUENTI DETRAZIONI D'IMPOSTA<br />

NON FRUITE SU ALTRI REDDITI<br />

DECORRENZA (vedi allegato istruzioni)<br />

2 0 1 1<br />

(giorno) (mese) (anno)<br />

Aliquota fissa<br />

Si chiede l’applicazione dell’aliquota IRPEF nella misura fissa del _______ %<br />

(23% o 27% o 38% o 41% o 43%)<br />

DETRAZIONI IRPEF<br />

DETRAZIONI PER PUBBLICHE FUNZIONI O CARICHE ELETTIVE<br />

(Art. 13 DPR 917/86) (vedere nota 1 istruzioni)<br />

DETRAZIONE PER PUBBLICHE FUNZIONI O CARICHE ELETTIVE

DETRAZIONI PER FAMILIARI A CARICO - Art. 12 DPR 917/86<br />

Per ogni familiare a carico è obbligatorio indicare il codice fiscale nello spazio<br />

sottostante ad ognuno;<br />

DETRAZIONE PER CONIUGE NON LEGALMENTE ED EFFETTIVAMENTE SEPARATO<br />

CODICE FISCALE<br />

DETRAZIONE PER IL PRIMO FIGLIO IN ASSENZA DEL CONIUGE<br />

CODICE FISCALE<br />

LA MISURA DELLA DETRAZIONE PER FIGLI NON PUO' ESSERE SCELTA LIBERAMENTE<br />

(VEDI ISTRUZIONI ALLEGATE)<br />

DETRAZIONE PER N°_________FIGLI DI ETA' INFERIORE AI 3 ANNI<br />

MESE ED ANNO DI NASCITA<br />

1- _____________________ 2 - _____________________ 3 - _____________________<br />

AL 50%<br />

AL 100%<br />

CODICE FISCALE<br />

CODICE FISCALE<br />

CODICE FISCALE<br />

DETRAZIONE PER N°________FIGLI DI ETA' SUPERIORE A 3 ANNI<br />

AL 50%<br />

AL 100%<br />

CODICE FISCALE<br />

CODICE FISCALE<br />

CODICE FISCALE<br />

DETRAZIONE PER N°_________ FIGLI DI ETA' INFERIORE A 3 ANNI<br />

PORTATORI DI HANDICAP (L. 104/92, ART. 3)<br />

MESE ED ANNO DI NASCITA<br />

1 - _____________________ 2 - _____________________ 3 - _____________________<br />

AL 50%<br />

AL 100%<br />

CODICE FISCALE<br />

DETRAZIONE PER N°_________FIGLI DI ETA' SUPERIORE A 3 ANNI<br />

PORTATORI DI HANDICAP (L. 104/92, ART. 3)<br />

AL 50%<br />

AL 100%<br />

CODICE FISCALE

□ ULTERIORE DETRAZIONE PER FIGLI A CARICO(barrare in presenza di 4 o più figli a carico)<br />

DETRAZIONE PER N°_________ALTRI FAMILIARI A CARICO ART. 433 C.C.<br />

CHE CONVIVANO CON IL CONTRIBUENTE O PERCEPISCANO ASSEGNI ALIMENTARI NON<br />

RISULTANTI DA PROVVEDIMENTI AUTORITA' GIUDIZIALE<br />

MISURA % ____________<br />

CODICE FISCALE<br />

CODICE FISCALE<br />

DICHIARO CHE I FAMILIARI PER I QUALI HO CHIESTO LE DETRAZIONI<br />

POSSIEDONO UN REDDITO COMPLESSIVO, AL LORDO DEGLI ONERI DEDUCIBILI,<br />

INFERIORE AD € 2.840,51.<br />

IL SOTTOSCRITTO DICHIARA:<br />

• DI AVERE PRESO ATTO DI QUANTO INDICATO ALLE PAG. 1, 2 E 3 E<br />

NELL'ALLEGATO "ISTRUZIONI"<br />

• DI IMPEGNARSI A COMUNICARE TEMPESTIVAMENTE QUALSIASI VARIAZIONE<br />

• DI SOTTOSCRIVERE IL PRESENTE MODELLO IN OGNI SUO PUNTO.<br />

Calderara di Reno, _____________________<br />

FIRMA<br />

________________________

ALLEGATO ISTRUZIONI<br />

DICHIARAZIONE AI FINI DELLE DETRAZIONI FISCALI<br />

In base al DPR 600/73, art. 23, 2° comma, lett. a), le detrazioni possono essere attribuite esclusivamente se l’interessato<br />

ne dichiara ANNUALMENTE il diritto.<br />

NOTA BENE: è obbligatorio indicare, <strong>per</strong> ogni familiare <strong>per</strong> il quale si richiede la<br />

<strong>detrazione</strong>, il relativo codice fiscale.<br />

Le detrazioni d’imposta applicate e i codici fiscali dei familiari a carico devono<br />

essere trasmessi da ogni datore di lavoro all’Agenzia delle Entrate. Se ne chiede<br />

quindi la compilazione con la massima esattezza.<br />

Decorrenza<br />

Indicare la data dalla quale decorrono le variazioni richieste.<br />

Detrazioni <strong>per</strong> pubbliche funzioni o cariche elettive<br />

Dal 2007 sono previste detrazioni d’imposta in base alla tipologia di reddito <strong>per</strong>cepita. Tali detrazioni vengono<br />

attribuite a condizione che l’interessato dichiari di averne diritto.<br />

Nota 1 - In presenza di <strong>per</strong>cezione di più tipologie di reddito, le detrazioni non possono essere cumulate<br />

(esempio: la <strong>detrazione</strong> <strong>per</strong> pubbliche funzioni o cariche elettive non può essere cumulata con la <strong>detrazione</strong><br />

spettante <strong>per</strong> redditi <strong>per</strong> lavoro dipendente).<br />

Familiari a carico – Presupposti generali<br />

Limite di reddito <strong>per</strong> essere considerati fiscalmente a carico: i familiari (coniuge, figli, altri familiari indicati<br />

nell’art. 433 c.c.) sono a carico soltanto se, nell’intero anno (<strong>per</strong>iodo 1 gennaio – 31 dicembre), possiedono un<br />

reddito complessivo inferiore ad € 2.840,51= al lordo degli oneri deducibili. In questo importo devono essere<br />

considerate anche le retribuzioni corrisposte da Enti ed Organismi internazionali, Rappresentanze diplomatiche e<br />

Consolari e Missioni, dalla Santa Sede, dagli Enti gestiti direttamente da essa e dagli Enti centrali della Chiesa<br />

Cattolica.<br />

Il limite di € 2.840,51= è fissato con riferimento all’intero <strong>per</strong>iodo d’imposta; <strong>per</strong>tanto se alla fine dell’anno solare<br />

il familiare ha un reddito complessivo su<strong>per</strong>iore a questo importo, non vi è diritto ad alcuna <strong>detrazione</strong> neppure <strong>per</strong> i<br />

mesi in cui il familiare è stato senza reddito.<br />

Periodo <strong>per</strong> il quale spettano le detrazioni: vi sono due situazioni da distinguere:<br />

a) il familiare a carico ha su<strong>per</strong>ato nell’anno solare il reddito di € 2840,51=: in tal caso non spetta alcuna<br />

<strong>detrazione</strong> <strong>per</strong> l’intero anno (come già indicato al punto precedente);<br />

b) altri eventi come ad esempio la nascita ecc….: in tal caso le detrazioni spettano <strong>per</strong> i mesi in cui vi è la<br />

condizione (es. dal mese di nascita in poi):<br />

Esempio a): il figlio ha cominciato a lavorare in corso d’anno e, dal giorno in cui ha iniziato a lavorare al 31.12 dello<br />

stesso anno, su<strong>per</strong>a il reddito di € 2.840,51=.<br />

I genitori debbono richiedere la variazione delle detrazioni <strong>per</strong> carichi familiari <strong>per</strong> togliere il figlio a carico. In tal caso<br />

la decorrenza da indicare sarà il mese di Gennaio dello stesso anno.<br />

Esempio b) nascita di un figlio il 31 luglio<br />

Adempimento del genitore: richiedere la variazione dei carichi familiari ed inserire il figlio a carico. In tal caso la<br />

decorrenza da indicare sarà il mese di Luglio dello stesso anno.<br />

Condizioni <strong>per</strong> singolo familiare<br />

Coniuge

La <strong>detrazione</strong> può essere richiesta a condizione che il coniuge non sia legalmente ed effettivamente separato, quindi a<br />

condizione che sia in corso regolare matrimonio.<br />

Figli<br />

(spetta indipendentemente dalla convivenza con i figli, dal su<strong>per</strong>amento della maggiore età e dalla qualità o meno di<br />

studente)<br />

La <strong>detrazione</strong> non può essere ripartita liberamente e spetta <strong>per</strong> ciascun figlio, compresi i figli naturali riconosciuti,<br />

gli adottivi, gli affidati e gli affiliati.<br />

Si devono distinguere quattro diverse situazioni:<br />

a) genitori sposati di cui uno fiscalmente a carico dell’altro – la <strong>detrazione</strong> spetta al 100% al genitore che lavora;<br />

b) genitori entrambi titolari di reddito (sposati, conviventi oppure non conviventi a condizione che abbiano<br />

riconosciuto il/i figlio/i): la <strong>detrazione</strong> spetta obbligatoriamente al 50% ad ognuno dei genitori oppure al 100% al<br />

genitore che ha il reddito più alto;<br />

Qualora i genitori non siano sposati e soltanto uno sia titolare di reddito, la <strong>detrazione</strong> spetta al 100% a<br />

quest’ultimo.<br />

c) genitori separati e divorziati:<br />

In questo caso l’art. 12, comma 1, lett. c) del TUIR stabilisce espressamente che, in mancanza di accordo fra i genitori,<br />

devono essere seguite le seguenti regole:<br />

al 100% al genitore affidatario se il verbale di separazione o la sentenza stabiliscono l’affido ad uno solo<br />

dei genitori;<br />

al 50% ad ognuno dei genitori se il verbale di separazione o la sentenza stabiliscono l’affido congiunto o<br />

condiviso.<br />

Quando il genitore affidatario oppure, in caso di affido congiunto o condiviso, uno dei genitori ha un reddito tale che<br />

non riesce ad usufruire in tutto o in parte della <strong>detrazione</strong>, quest’ultima può essere richiesta <strong>per</strong> intero dall’altro<br />

genitore. In questo caso, salvo diverso accordo tra le parti, il genitore che sfrutta <strong>per</strong> intero la <strong>detrazione</strong> è tenuto a<br />

versare all’altro genitore l’intera <strong>detrazione</strong> oppure il 50% della <strong>detrazione</strong> fruita.<br />

d) Assenza del coniuge - Ricorre esclusivamente nei seguenti casi:<br />

mancato riconoscimento dei figli da parte di un genitore;<br />

decesso dell’altro genitore;<br />

figli adottivi, affidati o affiliati del solo contribuente<br />

e a condizione che il richiedente non sia coniugato oppure, se coniugato, si sia successivamente legalmente ed<br />

effettivamente separato.<br />

In questo caso la <strong>detrazione</strong> spetta nella stessa misura prevista <strong>per</strong> il coniuge a carico; tale <strong>detrazione</strong> può essere<br />

sostituita dalla <strong>detrazione</strong> <strong>per</strong> figlio a carico al 100% qualora questo importo sia più conveniente.<br />

I calcoli di convenienza e l’attribuzione della <strong>detrazione</strong> <strong>per</strong> l’importo più favorevole viene eseguito direttamente<br />

all’atto del conguaglio fiscale<br />

Quattro o più figli a carico: coloro che, anche <strong>per</strong> una sola parte dell’anno, hanno a carico almeno 4 figli, hanno<br />

diritto ad una ulteriore <strong>detrazione</strong>, indipendentemente dall’entità del reddito complessivo.<br />

In tal caso barrare la corrispondente casella.<br />

Altri familiari a carico – Art. 433 c.c.<br />

Spetta a condizione che il familiare conviva oppure <strong>per</strong>cepisca assegni alimentari non risultanti da provvedimento del<br />

giudice.