Economia dei Sistemi finanziari - Dipartimento di Economia Politica

Economia dei Sistemi finanziari - Dipartimento di Economia Politica

Economia dei Sistemi finanziari - Dipartimento di Economia Politica

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mario Tonveronachi<br />

Minsky introduce il tema del finanziamento degli investimenti ipotizzando che l'impresa preferisca<br />

finanziarli ricorrendo in primo luogo a mezzi propri; si attinge a fonti esterne <strong>di</strong> finanziamento solo<br />

se sia conveniente un ammontare d’investimenti che eccede quelli finanziabili con fon<strong>di</strong> interni.<br />

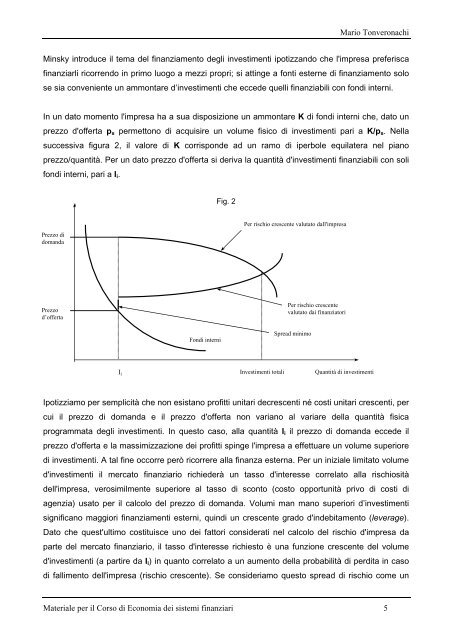

In un dato momento l'impresa ha a sua <strong>di</strong>sposizione un ammontare K <strong>di</strong> fon<strong>di</strong> interni che, dato un<br />

prezzo d'offerta ps permettono <strong>di</strong> acquisire un volume fisico <strong>di</strong> investimenti pari a K/ps. Nella<br />

successiva figura 2, il valore <strong>di</strong> K corrisponde ad un ramo <strong>di</strong> iperbole equilatera nel piano<br />

prezzo/quantità. Per un dato prezzo d'offerta si deriva la quantità d'investimenti finanziabili con soli<br />

fon<strong>di</strong> interni, pari a Ii.<br />

Prezzo <strong>di</strong><br />

domanda<br />

Prezzo<br />

d’offerta<br />

I i<br />

Fon<strong>di</strong> interni<br />

Fig. 2<br />

Per rischio crescente valutato dall'impresa<br />

Investimenti totali<br />

Per rischio crescente<br />

valutato dai finanziatori<br />

Spread minimo<br />

Quantità <strong>di</strong> investimenti<br />

Ipotizziamo per semplicità che non esistano profitti unitari decrescenti né costi unitari crescenti, per<br />

cui il prezzo <strong>di</strong> domanda e il prezzo d'offerta non variano al variare della quantità fisica<br />

programmata degli investimenti. In questo caso, alla quantità Ii il prezzo <strong>di</strong> domanda eccede il<br />

prezzo d'offerta e la massimizzazione <strong>dei</strong> profitti spinge l'impresa a effettuare un volume superiore<br />

<strong>di</strong> investimenti. A tal fine occorre però ricorrere alla finanza esterna. Per un iniziale limitato volume<br />

d'investimenti il mercato <strong>finanziari</strong>o richiederà un tasso d'interesse correlato alla rischiosità<br />

dell'impresa, verosimilmente superiore al tasso <strong>di</strong> sconto (costo opportunità privo <strong>di</strong> costi <strong>di</strong><br />

agenzia) usato per il calcolo del prezzo <strong>di</strong> domanda. Volumi man mano superiori d’investimenti<br />

significano maggiori finanziamenti esterni, quin<strong>di</strong> un crescente grado d'indebitamento (leverage).<br />

Dato che quest'ultimo costituisce uno <strong>dei</strong> fattori considerati nel calcolo del rischio d'impresa da<br />

parte del mercato <strong>finanziari</strong>o, il tasso d'interesse richiesto è una funzione crescente del volume<br />

d'investimenti (a partire da Ii) in quanto correlato a un aumento della probabilità <strong>di</strong> per<strong>di</strong>ta in caso<br />

<strong>di</strong> fallimento dell'impresa (rischio crescente). Se consideriamo questo spread <strong>di</strong> rischio come un<br />

Materiale per il Corso <strong>di</strong> <strong>Economia</strong> <strong>dei</strong> sistemi <strong>finanziari</strong> 5