La presentazione illustrata dall'assessore Giacomo Michelini

La presentazione illustrata dall'assessore Giacomo Michelini

La presentazione illustrata dall'assessore Giacomo Michelini

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

DIAPOSITIVA 2<br />

Cari cittadini e amministratori buonasera,<br />

credo che oramai siamo tutti consapevoli della gravità della crisi economico-finanziaria in atto e<br />

dell’entità dei sacrifici che tutti siamo chiamati a fare per rialzare le sorti del nostro paese.<br />

Lo sforzo che ci viene richiesto, a mio avviso, risulterà sostenibile se saranno ben chiare le ragioni<br />

che ce lo richiedono e soprattutto le modalità con le quali ognuno di noi sarà chiamato a contribuire.<br />

Sebbene animato da reale un spirito collaborativo nei confronti del Governo Monti, il Comune di<br />

Massa Marittima, non si può esimere, però, dall’evidenziare come la legge, purtroppo, pecchi un<br />

po’ sotto il profilo della chiarezza oltre che dell’equità.<br />

L’assenza di tale chiarezza, in questo momento, oltre a poter generare rischi di scontri sociali, pone<br />

le Amministrazioni locali in una situazione di grande indecisione, non avendo riferimenti<br />

attendibili sulle entrate, elemento questo indispensabile all’inizio di questo anno per costruire il<br />

bilancio di previsione 2012 nel rispetto di quei principi obbligatori di attendibilità e veridicità che<br />

deve avere un bilancio.<br />

Ciò potrebbe anche comportare una incapacità di effettuare una programmazione seria.<br />

Vorrei sottolineare e ribadire che sono necessari interventi chiarificatori dei dubbi e delle incertezze<br />

generate dalla legge in esame.<br />

<strong>La</strong> chiarezza di un decreto legge per una amministrazione che ha necessità e dovere di governare è<br />

indispensabile e oltremodo legittima. Anche perché, tutti i provvedimenti che le Amministrazioni<br />

locali dovranno prendere sulle rispettive comunità, ricadranno sui comuni stessi che saranno<br />

ingiustamente individuati come unici responsabili sul piano politico-amministrativo.<br />

Adesso proviamo ad entrare nel dettaglio.<br />

DIAPOSITIVA 3<br />

I punti che il decreto Monti va a toccare sono (elenco )<br />

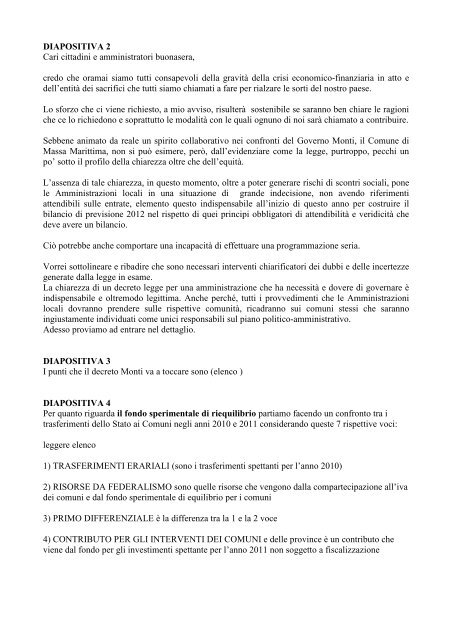

DIAPOSITIVA 4<br />

Per quanto riguarda il fondo sperimentale di riequilibrio partiamo facendo un confronto tra i<br />

trasferimenti dello Stato ai Comuni negli anni 2010 e 2011 considerando queste 7 rispettive voci:<br />

leggere elenco<br />

1) TRASFERIMENTI ERARIALI (sono i trasferimenti spettanti per l’anno 2010)<br />

2) RISORSE DA FEDERALISMO sono quelle risorse che vengono dalla compartecipazione all’iva<br />

dei comuni e dal fondo sperimentale di equilibrio per i comuni<br />

3) PRIMO DIFFERENZIALE è la differenza tra la 1 e la 2 voce<br />

4) CONTRIBUTO PER GLI INTERVENTI DEI COMUNI e delle province è un contributo che<br />

viene dal fondo per gli investimenti spettante per l’anno 2011 non soggetto a fiscalizzazione

DIAPOSITIVA 5<br />

5) CONTRIBUTI NON FISCALIZZATI DA FEDERALISMO MUNICIPALE altri trasferimenti<br />

non soggetti a fiscalizzazione specifici per ciascun ente.<br />

6) RISORSE 2011 è il totale delle risorse spettanti al comune per il 2011 sommando tutti i<br />

contributi precedenti quindi sommando la voce 2 la 4 e la 5.<br />

7) il punto 7 è la DIFFERENZA tra le risorse trasferite nel 2010 e quelle trasferite nel 2011 per<br />

€ 284.848,89<br />

DIAPOSITIVA 6<br />

Riporto in tabella una sintesi con le voci sopra descritte<br />

Alla voce 1 i trasferimenti erariali del 2010 sono pari a 2.252.847,81<br />

Le risorse per il 2011, sommando le voci 2,4,5 sono pari a 1.967.998,92<br />

Quindi i trasferimenti erariali del 2011 sono stati inferiori rispetto a quelli del 2010 di € 284.848,89<br />

Questo è il primo taglio subito da Comune nel 2011<br />

DIAPOSITIVA 7<br />

Per il 2012 la situazione è questa:<br />

leggo in sintesi, il taglio complessivo del fondo sperimentale di riequilibrio ammonta a circa il 29%<br />

rispetto al 2011 e che in cifre corrisponde a circa 565.000,00 euro in meno.<br />

Quindi si può dire che prendendo come base l’anno 2010 le risorse trasferire dallo Stato si riducono<br />

come da tabella. Il taglio dal 2010 è 565.000,00 + 284.848,89 = circa € 849.848,89<br />

Ovviamente il taglio che si prevede di subire nel 2012 è una previsione in attesa dei decreti<br />

attuativi del Ministero<br />

DIAPOSITIVA 8<br />

Altre parti toccate dal decreto riguardano poi:<br />

LA SOSPENSIONE PER 3 ANNI DELLA DISTRIBUZIONE DELLA<br />

COMPARTECIPAZIONE IVA ASSEGNATA AI COMUNI SU BASE REGIONALE (pari a<br />

circa € 582.000,00 nel 2011) che “dovrebbe” confluire nel Fondo sperimentale di riequilibrio e<br />

subire anch’essa il taglio del 29%.<br />

ABOLIZIONE ADDIZIONALE COMUNALE ACCISA ENERGIA ELETTRICA pari a circa<br />

€ 102.000,00 nel 2011, che “dovrebbe” confluire nel Fondo sperimentale di riequilibrio ma non<br />

sappiamo se ci sarà una effettiva compensazione o sarà anch’esso oggetto di taglio. C’è chi dice che<br />

sarà compensata chi dice di no; per chiarire questo aspetto siamo in attesa dei decreti attuativi.<br />

Ecco l’impossibilità di programmare<br />

DIAPOSITIVA 9 IMU 1<br />

L’IMU è una imposta municipale che ha come presupposto il possesso di immobili( in analogia<br />

all’ICI) è sperimentale e la sua entrata a regime è prevista per il 2015. <strong>La</strong> base imponibile dell’IMU

è la rendita catastale rivalutata del 5% e moltiplicata per 160, questa è la sua definizione poi<br />

ovviamente ci dobbiamo calcolare l’aliquota che sono 3 previste per legge.<br />

1 Aliquota di base 0,76% e può essere aumentata o diminuita di 0,3 punti percentuali-la metà del<br />

gettito derivante da questa aliquota va allo stato;<br />

2 Aliquota ridotta per abitazione principale e 1 pertinenza (1 garage una rimessa) 0,40% e può<br />

essere aumentata o diminuita di 0,2 punti percentuali. E’ prevista una detrazione di € 200,00 oltre a<br />

una detrazione di 50 euro per ogni figlio fino a 26 anni residente nell’immobile per un massimo di €<br />

400,00;<br />

3 Aliquota per i fabbricati rurali dello 0,20 % fabbricati strumentali all’esercizio dell’attività<br />

agricola categoria D/10 (prima erano esenti e può essere ridotta dello 0,1%).<br />

Ognuno di noi rientra in una di queste tre non ce ne sono altre,<br />

Continua la lettura della slide<br />

Slide successiva<br />

DIAPOSITIVA 10 IMU 2<br />

Leggere slide<br />

Se si resta ad aliquota di base la metà va allo stato, se andiamo all’aumento, questo resta al Comune<br />

DIAPOSITIVA 11 IMU 3<br />

Esempio applicativo leggere<br />

DIAPOSITIVA 12<br />

ADDIZIONALE COMUNALE IRPEF<br />

DIAPOSITIVA 13<br />

IMPOSTA DI SOGGIORNO