universita - Facoltà di Economia

universita - Facoltà di Economia

universita - Facoltà di Economia

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

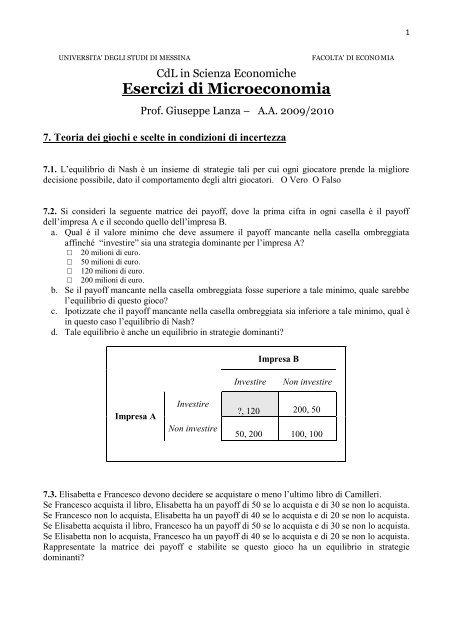

UNIVERSITA' DEGLI STUDI DI MESSINA FACOLTA' DI ECONO MIA<br />

CdL in Scienza Economiche<br />

Esercizi <strong>di</strong> Microeconomia<br />

Prof. Giuseppe Lanza – A.A. 2009/2010<br />

7. Teoria dei giochi e scelte in con<strong>di</strong>zioni <strong>di</strong> incertezza<br />

7.1. L’equilibrio <strong>di</strong> Nash è un insieme <strong>di</strong> strategie tali per cui ogni giocatore prende la migliore<br />

decisione possibile, dato il comportamento degli altri giocatori. O Vero O Falso<br />

7.2. Si consideri la seguente matrice dei payoff, dove la prima cifra in ogni casella è il payoff<br />

dell’impresa A e il secondo quello dell’impresa B.<br />

a. Qual è il valore minimo che deve assumere il payoff mancante nella casella ombreggiata<br />

affinché “investire” sia una strategia dominante per l’impresa A?<br />

□ 20 milioni <strong>di</strong> euro.<br />

□ 50 milioni <strong>di</strong> euro.<br />

□ 120 milioni <strong>di</strong> euro.<br />

□ 200 milioni <strong>di</strong> euro.<br />

b. Se il payoff mancante nella casella ombreggiata fosse superiore a tale minimo, quale sarebbe<br />

l’equilibrio <strong>di</strong> questo gioco?<br />

c. Ipotizzate che il payoff mancante nella casella ombreggiata sia inferiore a tale minimo, qual è<br />

in questo caso l’equilibrio <strong>di</strong> Nash?<br />

d. Tale equilibrio è anche un equilibrio in strategie dominanti?<br />

Impresa A<br />

Investire<br />

Non investire<br />

Impresa B<br />

Investire Non investire<br />

?, 120<br />

200, 50<br />

50, 200 100, 100<br />

7.3. Elisabetta e Francesco devono decidere se acquistare o meno l’ultimo libro <strong>di</strong> Camilleri.<br />

Se Francesco acquista il libro, Elisabetta ha un payoff <strong>di</strong> 50 se lo acquista e <strong>di</strong> 30 se non lo acquista.<br />

Se Francesco non lo acquista, Elisabetta ha un payoff <strong>di</strong> 40 se lo acquista e <strong>di</strong> 20 se non lo acquista.<br />

Se Elisabetta acquista il libro, Francesco ha un payoff <strong>di</strong> 50 se lo acquista e <strong>di</strong> 30 se non lo acquista.<br />

Se Elisabetta non lo acquista, Francesco ha un payoff <strong>di</strong> 40 se lo acquista e <strong>di</strong> 20 se non lo acquista.<br />

Rappresentate la matrice dei payoff e stabilite se questo gioco ha un equilibrio in strategie<br />

dominanti?<br />

1

7.4. Si consideri la seguente matrice dei payoff. Quanti equilibri <strong>di</strong> Nash ha questo gioco?<br />

Impresa A Investire<br />

□ 4<br />

□ 1<br />

□ 2<br />

□ Nessuna delle precedenti<br />

Non investire<br />

Impresa B<br />

Investire Non investire<br />

60, 40 50, 50<br />

50, 50 60, 40<br />

7.5. Le imprese A e B devono decidere se entrare simultaneamente in un mercato. Se entrambe<br />

entrano, entrambe perdono 10 000 euro. Se nessuna entra, non perdono né guadagnano nulla. Se<br />

una entra e l’altra no, la prima guadagna 50 000 euro, la seconda 10 000. Quanti equilibri <strong>di</strong> Nash<br />

ha questo gioco, e quali sono?<br />

a. 1: (A entra, non B entra).<br />

b. 1: (A non entra, B entra).<br />

c. 2: (A entra, B entra); (A non entra, B non entra).<br />

d. 2: (A entra, B non entra); (A non entra, B entra).<br />

7.6. Rappresentate il gioco precedente in forma normale. Supponete adesso che i manager<br />

dell’impresa A siano noti per il loro comportamento erratico e impreve<strong>di</strong>bile e, per mettersi al<br />

sicuro da spiacevoli sorprese, l’impresa B decide <strong>di</strong> giocare una strategia <strong>di</strong> massiminimo. Qual è la<br />

strategia ottima per l’impresa B?<br />

a. Entrare.<br />

b. Non entrare.<br />

c. Fare l’opposto <strong>di</strong> quello che fa l’impresa B.<br />

b. In mancanza <strong>di</strong> ulteriori informazioni, non è possibile stabilirlo.<br />

7.7. Rappresentate il gioco descritto nell’esercizio 6.24. in forma estesa ipotizzando che l’impresa A<br />

abbia la possibilità <strong>di</strong> fare la prima mossa. In questo caso l’impresa B cosa decide <strong>di</strong> fare?<br />

a. Entrare.<br />

b. Non entrare.<br />

c. Fare l’opposto <strong>di</strong> quello che fa l’impresa B.<br />

c. In mancanza <strong>di</strong> ulteriori informazioni, non è possibile stabilirlo.<br />

2

7.8. L’impresa A è leader <strong>di</strong> mercato nella produzione <strong>di</strong> scarpe da trekking; un potenziale entrante,<br />

B, vuole sfidare la sua leadership. Per impe<strong>di</strong>re l’ingresso <strong>di</strong> B, A può investire in una massiccia<br />

campagna pubblicitaria; se lo fa, e B entra ugualmente, A perde 50 mila euro e B ne perde 20 mila;<br />

se B non entra, A guadagna 30 mila euro e B non guadagna nulla. Se A non investe nella campagna<br />

pubblicitaria e B entra, A perde 10 mila euro e B ne guadagna 30 mila; se B non entra, A guadagna<br />

80 mila euro e B non guadagna nulla.<br />

a. Sintetizzate le informazioni del gioco simultaneo appena descritto in forma normale nella<br />

seguente tabella:<br />

Impresa ___<br />

_________<br />

_________<br />

Impresa ____<br />

__________ __________<br />

____,____ ____,____<br />

____,____ ____,____<br />

b. In<strong>di</strong>viduate (se esiste) l’equilibrio <strong>di</strong> Nash.<br />

c. L’impresa A può indurre l’impresa B a non entrare nel mercato minacciando <strong>di</strong> investire<br />

nella campagna pubblicitaria. O Vero O Falso<br />

d. Ipotizzando che il gioco sia sequenziale e non simultaneo e che quin<strong>di</strong> una delle due imprese<br />

“muova” per primo (a vostra scelta), rappresentate il gioco nel seguente albero decisionale:<br />

Impresa ___<br />

Impresa ___<br />

Impresa ___<br />

____,____<br />

____,____<br />

____,____<br />

____,____<br />

7.9. Il valore atteso <strong>di</strong> una lotteria corrisponde alla somma <strong>di</strong> tutti i possibili risultati ponderata in<br />

funzione delle rispettive probabilità <strong>di</strong> verificarsi. O Vero O Falso<br />

7.10. Il sindaco <strong>di</strong> un piccolo paese in<strong>di</strong>ce una lotteria in occasione della festa patronale. La<br />

lotteria è così strutturata: c’è l’80 per cento <strong>di</strong> probabilità <strong>di</strong> non vincere nulla, il 15 per cento <strong>di</strong><br />

probabilità <strong>di</strong> vincere 500 euro e il 5 per cento <strong>di</strong> probabilità <strong>di</strong> vincerne 2000. Qual è il valore<br />

atteso della vincita della lotteria?<br />

a. 150 euro.<br />

b. 175 euro.<br />

c. 200 euro.<br />

d. 250 euro.<br />

3

7.11. Un in<strong>di</strong>viduo neutrale rispetto al rischio:<br />

a. Preferisce un red<strong>di</strong>to certo a uno incerto <strong>di</strong> pari valore atteso.<br />

b. È in<strong>di</strong>fferente fra un red<strong>di</strong>to certo e uno incerto <strong>di</strong> pari valore atteso<br />

c. Preferisce un red<strong>di</strong>to incerto a uno certo <strong>di</strong> pari valore atteso.<br />

d. Nessuna delle precedenti.<br />

7.12. Se un in<strong>di</strong>viduo è avverso al rischio, la sua funzione <strong>di</strong> utilità rispetto al red<strong>di</strong>to:<br />

a. Ha pendenza positiva e crescente.<br />

b. Ha pendenza positiva e decrescente.<br />

c. Ha pendenza positiva e costante.<br />

b. È orizzontale.<br />

7.13. Considerate le seguenti tre lotterie:<br />

L1: se esce testa, vincete 100 euro; se esce croce, perdete 0,50 euro.<br />

L2: se esce testa, vincete 200 euro; se esce croce, perdete 100 euro.<br />

L3: se esce testa, vincete 20 000 euro; se esce croce, perdete 10 000 euro.<br />

a. Calcolate i valori attesi delle tre lotterie.<br />

b. Ipotizzate che la funzione <strong>di</strong> utilità <strong>di</strong> Tizio sia data da U(R) = . Se Tizio ha una<br />

ricchezza iniziale <strong>di</strong> 10 mila euro, quale delle precedenti lotterie ha l’utilità attesa più<br />

elevata?<br />

7.14. Ipotizzate che la vostra ricchezza iniziale sia 49 e che vi venga proposta una lotteria in cui<br />

potete vincere 15 con probabilità , e perdere 24 con probabilità . Allora:<br />

a. Se U(R) = R, accettereste la lotteria. O Vero O Falso<br />

b. E Se U(R) = ?<br />

c. Ripetete l’esercizio precedente invertendo le probabilità degli esiti, cioè ipotizzando che vi<br />

venga proposta una lotteria in cui potete vincere 15 con probabilità , e perdere 24 con<br />

probabilità .<br />

7.15. Il premio <strong>di</strong> rischio corrisponde al massimo ammontare <strong>di</strong> denaro che un in<strong>di</strong>viduo avverso al<br />

rischio è <strong>di</strong>sposto a pagare pur <strong>di</strong> partecipare ad un evento rischioso. O Vero O Falso<br />

7.16. Rappresentate graficamente la funzione <strong>di</strong> utilità U(R) = considerando nello specifico la<br />

ricchezza iniziale e la lotteria descritta nell’esercizio precedente.<br />

a. Utilizzando le opportune lettere, localizzate i punti sulla funzione <strong>di</strong> utilità che<br />

corrispondono all’esito positivo e negativo della lotteria e tracciate la corda che unisce<br />

questi due punti.<br />

b. Rappresentate inoltre il valore atteso, il valore corrispondente all’utilità attesa e l’utilità <strong>di</strong><br />

avere il valore atteso con certezza.<br />

c. Infine, nello stesso grafico in<strong>di</strong>viduate il premio <strong>di</strong> rischio.<br />

4

7.17. Un in<strong>di</strong>viduo che ha una funzione <strong>di</strong> utilità caratterizzata da un’utilità marginale costante<br />

della ricchezza è:<br />

a. avverso al rischio<br />

b. neutrale rispetto al rischio<br />

c. propenso al rischio<br />

b. nessuna delle precedenti<br />

7.18. Al noto programma <strong>di</strong> RAI uno “Affari tuoi”, un concorrente ha <strong>di</strong> fronte la possibilità <strong>di</strong><br />

vincere un milione <strong>di</strong> euro oppure 10 mila euro (in assenza <strong>di</strong> altre informazioni si può supporre che<br />

la probabilità <strong>di</strong> ciascun esito sia pari a 0,5). In alternativa alla continuazione del gioco, al<br />

concorrente viene offerta una somma pari a 360 mila euro (con certezza). Determinate:<br />

a. il valore atteso <strong>di</strong> continuare a giocare<br />

b. qual è la scelta che farebbe un giocatore neutrale al rischio?<br />

c. qual è la scelta che farebbe un giocatore avverso al rischio con una ricchezza iniziale nulla,<br />

ipotizzando una funzione <strong>di</strong> utilità del tipo U(R) = ?<br />

d. Il valore minimo che quest’ultimo giocatore sarebbe <strong>di</strong>sposto ad accettare invece <strong>di</strong><br />

continuare a giocare.<br />

7.19. La vostra funzione <strong>di</strong> utilità è U(R) = R 2 e <strong>di</strong>sponete solo <strong>di</strong> 10 euro. Vi viene proposto <strong>di</strong><br />

acquistare un biglietto <strong>di</strong> una lotteria con 100 partecipanti, il cui costo del biglietto è <strong>di</strong> 10 euro e il<br />

premio per il biglietto estratto è <strong>di</strong> 1000 euro.<br />

a. acquistate il biglietto?<br />

b. Qual è il numero massimo <strong>di</strong> partecipanti che sareste <strong>di</strong>sposti ad accettare supponendo<br />

invariati il costo del biglietto ed il premio per il biglietto estratto?<br />

7.20. La probabilità che una macchina sia rubata è pari a 0,02 (2%). Il valore dell’auto è 20.000<br />

euro.<br />

a. Calcolate il valore atteso del proprietario senza assicurazione.<br />

b. Se l’assicurazione fa pagare un premio <strong>di</strong> 500 (e rimborsa interamente il valore dell’auto),<br />

conviene assicurarsi se l’in<strong>di</strong>viduo è neutrale al rischio?<br />

c. Conviene assicurarsi se l’in<strong>di</strong>viduo ha una funzione <strong>di</strong> utilità U(R) = ?<br />

d. Calcolate il premio assicurativo massimo che l’in<strong>di</strong>viduo è <strong>di</strong>sposto a pagare nei due casi.<br />

5