Raccolta delle documentazioni necessarie per l ... - Centro Estero

Raccolta delle documentazioni necessarie per l ... - Centro Estero Raccolta delle documentazioni necessarie per l ... - Centro Estero

Secondo la Normativa N°54 del 18 novembre 2009 del Ministero dell’Agricoltura brasiliano è necessario fornire, per ogni spedizione, i Certificati di Origine e di Analisi del vino. Questa norma innova la legislazione precedente che richiedeva la registrazione dell’impressa e dei vini presso gli organi competenti locali. L’etichetta potrà anche essere in lingua di origine ma con retro-etichetta aggiuntiva tradotta in portoghese con la stessa dimensione grafica di quella italiana, proporzionale alla bottiglia e dovrà contenere tutte le informazioni di una etichetta normale per il vino secondo il Decreto nº 99.066, de 1990 art.47 e 49 , secondo lo schema riportato di seguito con la relativa traduzione: Nome Do Produto: (Nome Del Prodotto) Representante Importador: (Rappresentante Importatore) End: (Indirizzo) C.N.P.J. (Registro Che Il Rappresentante Vi Deve Fornire) Produtor: (Produttore) End.: (Vostro Indirizzo) Ingredientes : Uvas Viníferas (Ingredienti: Uve vinifere) Conservantes: Anidrido Sulforoso – INS 220 (Conservanti) Origem: (Origine delle Uve) Capacidade: (Capacità della bottiglia : 700ml, 1 litro ecc.) Grad. Alcoólica: (Graduazione alcolica) Lote N.º _____(N °Lotto secondo la Vostra qualifica del vino ) Safra _________ (Annata) Contem o Não contem Gluten (Contiene o non Contiene GLUTINE) Validade.: Indeterminada desde que conservado em local seco, fresco e ao abrigo da luz. (Validità: indeterminata, etc…..) Evite os riscos do consumo excessivo do alcool (Evitare il rischio del consumo eccessivo di alcol) REGIME DOGANALE BRASILIANO Nella seguente tabella sono riportate le aliquote delle principali imposte, secondo la tariffa doganale brasiliana. Voce Doganale Prodotto DAZIO IPI ICMS PIS COFINS AFRMM 2204 Vini di Uve fresche, compresi i vini arricchiti d’alcole; mosti di uve diversi da quelli della voce n. 2009 2204.10 Vini Spumanti 2204.10.10 Champagne Altri 20 % 20% 25% 1,65% 7,60% 25% 2204.2 Altri vini, mosti di uva la cui fermentazione è stata impedita o fermata con aggiunta d’alcole (miscele): 2204.21.00 in recipienti di capacità inferiore o uguale a 2 litri 27 % 10% 25% 1,65% 7,60% 25% 2204.29.00 2204.30.00 Altri Altri Mosti di Uva 20 % 10% 25% 1,65% 7,60% 25% (**) l’ICMS ha regole ed aliquote che possono variare da Stato a Stato. Le aliquote succitate sono valide per lo Stato di San Paolo. 46

Di seguito una breve descrizione di ciascuna delle suddette imposte: 1. Dazio: imposta che incide su tutti i prodotti importati provenienti da paese con i quali il Brasile non ha un accordo di collaborazione che preveda la sua esenzione totale o parziale. Tra detti paesi, possono essere citati quelli appartenenti al Mercosud, Cile, Bolivia, Venezuela, Messico ecc. Detta imposta viene calcolata direttamente sul valore CIF della merce e la relativa aliquota varia da prodotto a prodotto. 2. IPI (Imposto sobre Produtos Industrializados, ovvero Imposta sui Beni Lavorati). Tale imposta incide pure sui prodotti fabbricati in Brasile, ma secondo una diversa base di calcolo. Nel caso di un prodotto importato, l’IPI viene calcolata sul valore CIF + Dazio. Come succede con il dazio, l’aliquota dell’IPI varia da prodotto a prodotto. 3. ICMS (Imposto sobre a Circulação de Mercadorias e Serviços, ovvero Imposta sulla Circolazione delle Merci e dei Servizi). Viene calcolata sul valore CIF + Dazio + IPI + Altre Spese di Sdoganamento/Imposte e sull’ICMS stessa. È un’imposta statale, che incide su tutti i livelli dell’operazione di vendita, dal produttore fino al consumatore finale. L’ICMS, imposta equivalente all’IVA, è dovuta/pagata dal fabbricante e/o commerciante. L’aliquota ICMS è territoriale, nel senso che varia da uno Stato all’altro della Federazione brasiliana, con oscillazioni dal 7% al 18% in conformità con la legislazione interna dello Stato dove transita la merce. A San Paolo, per la maggior parte dei prodotti, le aliquote variano dall’8,8% al 18%. 4. AFRMM (Adicional de Frete para Renovação da Marinha Mercantil, ovvero Addizionale sul Frette Marittimo). Viene calcolato sul valore del nolo marittimo, nel caso il trasporto venga realizzato via marittima. È un’imposta che è stata creata alfine di genere un fondo per favorire il rinnovo della Marina Mercantile Brasiliana. 5. PIS (Programma de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade). Il calcolo di tali imposte nell’importazione (la metodologia di calcolo è diversa nel caso di prodotti fabbricati in Brasile) è piuttosto complesso e dipende da un grande numero di variabili che includono, oltre al valore CIF della merce, il dazio, l’IPI, l’ICMS e altre tasse inerenti allo sdoganamento. Si sottolinea che l'ICMS regolato nelle operazioni di importazioni rimane un credito che potrà essere scalato dalla ICMS inerente all’attività aziendale da essere versata mensilmente. Quindi, se in un certo mese determinata ditta deve per esempio versare R$ 100 relativi alle vendite realizzate ed ha un credito di R$ 20,00 di un'importazione fatta precedentemente, alla fine dovrà versare R$ 80,00. PIS e COFINS nell'importazione sono nella quasi totalità dei casi un costo per l'azienda. + Altre imposte/spese inerenti allo sdoganamento includono: • Magazzinaggio presso il Magazzino Doganale: 0,65% sul CIF; • Tassa di apertura del container (Desconsolidação): US$ 100,00/container; • Liberazione della BL: da US$ 35 a US$ 50; • Capatazia (uso mano d’opera portuale) per un container da 20”: R$ 190,00; • Handling: US$ 30,00; • Tassa di Sdoganamento: 0,8% sul valore CIF (ammontare minimo di R$ 450,00 e massimo di R$ 1.500,00); • SDA (Tassa obbligatoria +/- equivalente ad un fondo di liquidazione per doganalisti): 2% sul valore CIF (ammontare minimo di R$ 224,00 e massimo di R$ 447,00); • Tassa Amministrazione Pratica Sdoganamento: 2% sul valore CIF; • Spese Varie (fotocopie, trasporto ecc): circa R$ 150,00. Info: sanpaolo@ice.it 47

- Page 1 and 2: Raccolta delle documentazioni neces

- Page 3 and 4: Il Commercio internazionale ha semp

- Page 5: ALBANIA 5

- Page 8 and 9: ALTRI EVENTUALI DOCUMENTI NECESSARI

- Page 10 and 11: DOCUMENTI ESPORTAZIONE FATTURA EXPO

- Page 12 and 13: CERTIFICATO DI ORIGINE - il certifi

- Page 14 and 15: anche alcuni tipi di vino) oltre al

- Page 16 and 17: ESPORTAZIONE VINO IN MACEDONIA DOCU

- Page 18 and 19: ALTRI EVENTUALI DOCUMENTI NECESSARI

- Page 20 and 21: Tutti i vini destinati alla commerc

- Page 22 and 23: • documentazione accompagnatoria

- Page 24 and 25: CESSIONE COMUNITARIA VINO IN SLOVEN

- Page 26: AMERICHE 26

- Page 29 and 30: IMPORTAZIONE PRESENTATO DAL BROKER

- Page 31 and 32: DAZI E ALTRE IMPOSTE A CARICO IMPOR

- Page 33 and 34: Tutte le informazioni sono disponib

- Page 35 and 36: L'indicazione del nome del produtto

- Page 37 and 38: Riguarda solo i vini non D.O.C. che

- Page 39 and 40: La spedizione di partite di vino da

- Page 41 and 42: ESPORTAZIONE VINO IN ARGENTINA DOCU

- Page 43 and 44: importazioni di vini o mosto, chied

- Page 45: ESPORTAZIONE VINO IN BRASILE DOCUME

- Page 49 and 50: CONTINGENTE DOGANALE NO BIOTERRORIS

- Page 51 and 52: Certificato di analisi chimiche dei

- Page 53 and 54: COMPILAZIONE DEL CERTIFICATO EUR 1

- Page 55 and 56: DOCUMENTI ESPORTAZIONE FATTURA EXPO

- Page 57 and 58: ESPORTAZIONE VINO IN VENEZUELA DOCU

- Page 59 and 60: REGISTRAZIONE ETICHETTE LE ETICHETT

- Page 62 and 63: ESPORTAZIONE VINO IN AZERBAIJAN DOC

- Page 64 and 65: “General standard for the labelin

- Page 66 and 67: ESPORTAZIONE VINO IN FILIPPINE DOCU

- Page 68 and 69: ESPORTAZIONE VINO IN GIAPPONE DOCUM

- Page 70 and 71: caricata sull’aeromobile. La lett

- Page 72 and 73: ALTRI EVENTUALI DOCUMENTI NECESSARI

- Page 74 and 75: ALTRI EVENTUALI DOCUMENTI NECESSARI

- Page 76 and 77: QUOTA ON IMPORTS OF ALCOHOLIC DRINK

- Page 78 and 79: CUSTOM TARIFF AND EXCISE Import tar

- Page 80 and 81: 2205.90.20.00 Of an alcoholic stren

- Page 82 and 83: DOCUMENTI ESPORTAZIONE FATTURA EXPO

- Page 84 and 85: ESPORTAZIONE VINO IN INDIA DOCUMENT

- Page 86 and 87: ALL’IMPORTAZIONE - AIR WAY BILL p

- Page 88 and 89: polietilene coperto di stagnola e c

- Page 90 and 91: DOCUMENTI ESPORTAZIONE FATTURA EXPO

- Page 92 and 93: • A copy of certificate of origin

- Page 94 and 95: Taxes for Imported Wine There are 6

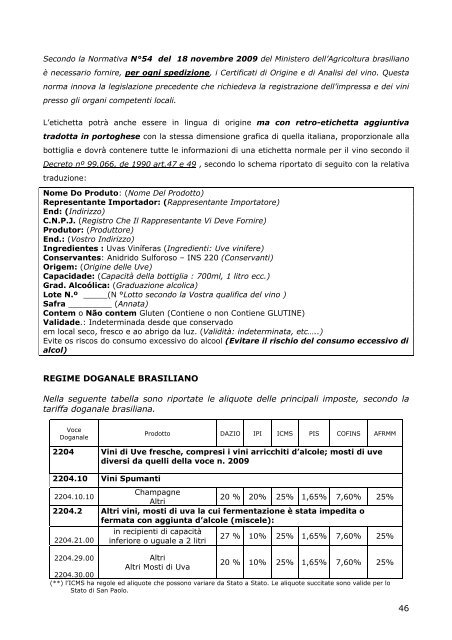

Secondo la Normativa N°54 del 18 novembre 2009 del Ministero dell’Agricoltura brasiliano<br />

è necessario fornire, <strong>per</strong> ogni spedizione, i Certificati di Origine e di Analisi del vino. Questa<br />

norma innova la legislazione precedente che richiedeva la registrazione dell’impressa e dei vini<br />

presso gli organi competenti locali.<br />

L’etichetta potrà anche essere in lingua di origine ma con retro-etichetta aggiuntiva<br />

tradotta in portoghese con la stessa dimensione grafica di quella italiana, proporzionale alla<br />

bottiglia e dovrà contenere tutte le informazioni di una etichetta normale <strong>per</strong> il vino secondo il<br />

Decreto nº 99.066, de 1990 art.47 e 49 , secondo lo schema riportato di seguito con la relativa<br />

traduzione:<br />

Nome Do Produto: (Nome Del Prodotto)<br />

Representante Importador: (Rappresentante Importatore)<br />

End: (Indirizzo)<br />

C.N.P.J. (Registro Che Il Rappresentante Vi Deve Fornire)<br />

Produtor: (Produttore)<br />

End.: (Vostro Indirizzo)<br />

Ingredientes : Uvas Viníferas (Ingredienti: Uve vinifere)<br />

Conservantes: Anidrido Sulforoso – INS 220 (Conservanti)<br />

Origem: (Origine <strong>delle</strong> Uve)<br />

Capacidade: (Capacità della bottiglia : 700ml, 1 litro ecc.)<br />

Grad. Alcoólica: (Graduazione alcolica)<br />

Lote N.º _____(N °Lotto secondo la Vostra qualifica del vino )<br />

Safra _________ (Annata)<br />

Contem o Não contem Gluten (Contiene o non Contiene GLUTINE)<br />

Validade.: Indeterminada desde que conservado<br />

em local seco, fresco e ao abrigo da luz. (Validità: indeterminata, etc…..)<br />

Evite os riscos do consumo excessivo do alcool (Evitare il rischio del consumo eccessivo di<br />

alcol)<br />

REGIME DOGANALE BRASILIANO<br />

Nella seguente tabella sono riportate le aliquote <strong>delle</strong> principali imposte, secondo la<br />

tariffa doganale brasiliana.<br />

Voce<br />

Doganale<br />

Prodotto DAZIO IPI ICMS PIS COFINS AFRMM<br />

2204 Vini di Uve fresche, compresi i vini arricchiti d’alcole; mosti di uve<br />

diversi da quelli della voce n. 2009<br />

2204.10 Vini Spumanti<br />

2204.10.10<br />

Champagne<br />

Altri<br />

20 % 20% 25% 1,65% 7,60% 25%<br />

2204.2 Altri vini, mosti di uva la cui fermentazione è stata impedita o<br />

fermata con aggiunta d’alcole (miscele):<br />

2204.21.00<br />

in recipienti di capacità<br />

inferiore o uguale a 2 litri<br />

27 % 10% 25% 1,65% 7,60% 25%<br />

2204.29.00<br />

2204.30.00<br />

Altri<br />

Altri Mosti di Uva<br />

20 % 10% 25% 1,65% 7,60% 25%<br />

(**) l’ICMS ha regole ed aliquote che possono variare da Stato a Stato. Le aliquote succitate sono valide <strong>per</strong> lo<br />

Stato di San Paolo.<br />

46