Teoria della selezione del portafoglio e modelli di equilibrio del ...

Teoria della selezione del portafoglio e modelli di equilibrio del ...

Teoria della selezione del portafoglio e modelli di equilibrio del ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

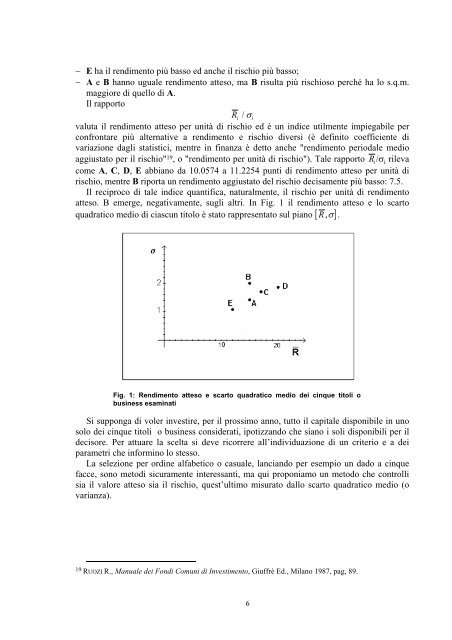

− E ha il ren<strong>di</strong>mento più basso ed anche il rischio più basso;<br />

− A e B hanno uguale ren<strong>di</strong>mento atteso, ma B risulta più rischioso perché ha lo s.q.m.<br />

maggiore <strong>di</strong> quello <strong>di</strong> A.<br />

Il rapporto<br />

Ri / σ i<br />

valuta il ren<strong>di</strong>mento atteso per unità <strong>di</strong> rischio ed è un in<strong>di</strong>ce utilmente impiegabile per<br />

confrontare più alternative a ren<strong>di</strong>mento e rischio <strong>di</strong>versi (è definito coefficiente <strong>di</strong><br />

variazione dagli statistici, mentre in finanza è detto anche "ren<strong>di</strong>mento periodale me<strong>di</strong>o<br />

aggiustato per il rischio" 19, o "ren<strong>di</strong>mento per unità <strong>di</strong> rischio"). Tale rapporto Ri /σi rileva<br />

come A, C, D, E abbiano da 10.0574 a 11.2254 punti <strong>di</strong> ren<strong>di</strong>mento atteso per unità <strong>di</strong><br />

rischio, mentre B riporta un ren<strong>di</strong>mento aggiustato <strong>del</strong> rischio decisamente più basso: 7.5.<br />

Il reciproco <strong>di</strong> tale in<strong>di</strong>ce quantifica, naturalmente, il rischio per unità <strong>di</strong> ren<strong>di</strong>mento<br />

atteso. B emerge, negativamente, sugli altri. In Fig. 1 il ren<strong>di</strong>mento atteso e lo scarto<br />

quadratico me<strong>di</strong>o <strong>di</strong> ciascun titolo è stato rappresentato sul piano [ R,σ ] .<br />

Fig. 1: Ren<strong>di</strong>mento atteso e scarto quadratico me<strong>di</strong>o dei cinque titoli o<br />

business esaminati<br />

Si supponga <strong>di</strong> voler investire, per il prossimo anno, tutto il capitale <strong>di</strong>sponibile in uno<br />

solo dei cinque titoli o business considerati, ipotizzando che siano i soli <strong>di</strong>sponibili per il<br />

decisore. Per attuare la scelta si deve ricorrere all’in<strong>di</strong>viduazione <strong>di</strong> un criterio e a dei<br />

parametri che informino lo stesso.<br />

La <strong>selezione</strong> per or<strong>di</strong>ne alfabetico o casuale, lanciando per esempio un dado a cinque<br />

facce, sono meto<strong>di</strong> sicuramente interessanti, ma qui proponiamo un metodo che controlli<br />

sia il valore atteso sia il rischio, quest’ultimo misurato dallo scarto quadratico me<strong>di</strong>o (o<br />

varianza).<br />

19 RUOZI R., Manuale dei Fon<strong>di</strong> Comuni <strong>di</strong> Investimento, Giuffrè Ed., Milano 1987, pag, 89.<br />

6