Vertenze Rivalutazione pensioni Rivalutazione pensioni - Aspenscrt.it

Vertenze Rivalutazione pensioni Rivalutazione pensioni - Aspenscrt.it

Vertenze Rivalutazione pensioni Rivalutazione pensioni - Aspenscrt.it

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

8<br />

Varie fiscali, previdenziali e finanziarie<br />

Mario Alessandria<br />

La Legge 148/11 della scorsa estate prevede per le rend<strong>it</strong>e<br />

finanziarie l’accorpamento nell’unica aliquota di tassazione del<br />

20% delle aliquote precedentemente stabil<strong>it</strong>e al 12,5% e al 27%.<br />

La decorrenza viene fatta coincidere con il 1 gennaio 2012 e<br />

appos<strong>it</strong>e disposizioni trans<strong>it</strong>orie assicurano una neutral<strong>it</strong>à di<br />

imposizione per i “redd<strong>it</strong>i maturati” sino al 31 dicembre 2011.<br />

Si fa riferimento, ad esempio, a “rendimenti relativi al periodo<br />

successivo al 31/12/2011”, oppure a “risultati pos<strong>it</strong>ivi di<br />

gestione maturati a partire dal 01/01/2012”, od a “proventi<br />

divenuti esigibili a partire dal 01/01/2012”, ... ecc; si tratta di<br />

regole specifiche per ogni fattispecie di strumenti finanziari.<br />

La normativa esclude alcune categorie di t<strong>it</strong>oli e non intacca i<br />

redd<strong>it</strong>i delle forme di previdenza complementare di cui al D.<br />

Lgs. n. 252/05 (fondi pensione/pip) per i quali l’imposizione<br />

rimane all’11%.<br />

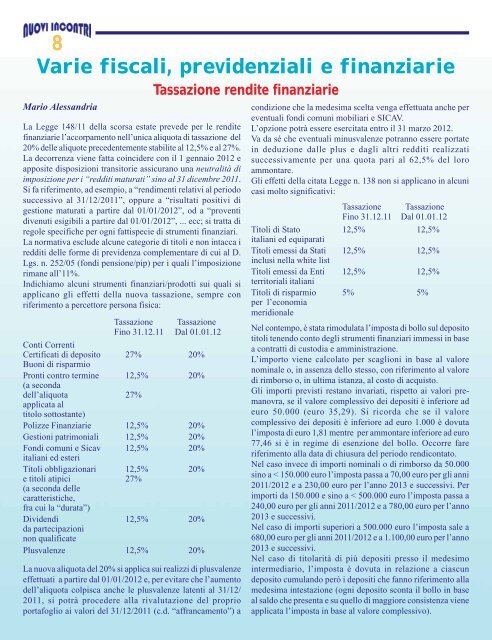

Indichiamo alcuni strumenti finanziari/prodotti sui quali si<br />

applicano gli effetti della nuova tassazione, sempre con<br />

riferimento a percettore persona fisica:<br />

Tassazione Tassazione<br />

Fino 31.12.11 Dal 01.01.12<br />

Conti Correnti<br />

Certificati di depos<strong>it</strong>o<br />

Buoni di risparmio<br />

27% 20%<br />

Pronti contro termine<br />

(a seconda<br />

12,5% 20%<br />

dell’aliquota<br />

applicata al<br />

t<strong>it</strong>olo sottostante)<br />

27%<br />

Polizze Finanziarie 12,5% 20%<br />

Gestioni patrimoniali 12,5% 20%<br />

Fondi comuni e Sicav<br />

<strong>it</strong>aliani ed esteri<br />

12,5% 20%<br />

T<strong>it</strong>oli obbligazionari 12,5% 20%<br />

e t<strong>it</strong>oli atipici<br />

(a seconda delle<br />

caratteristiche,<br />

fra cui la “durata”)<br />

27%<br />

Dividendi<br />

da partecipazioni<br />

non qualificate<br />

12,5% 20%<br />

Plusvalenze 12,5% 20%<br />

La nuova aliquota del 20% si applica sui realizzi di plusvalenze<br />

effettuati a partire dal 01/01/2012 e, per ev<strong>it</strong>are che l’aumento<br />

dell’aliquota colpisca anche le plusvalenze latenti al 31/12/<br />

2011, si potrà procedere alla rivalutazione del proprio<br />

portafoglio ai valori del 31/12/2011 (c.d. “affrancamento”) a<br />

Tassazione rend<strong>it</strong>e finanziarie<br />

condizione che la medesima scelta venga effettuata anche per<br />

eventuali fondi comuni mobiliari e SICAV.<br />

L’opzione potrà essere eserc<strong>it</strong>ata entro il 31 marzo 2012.<br />

Va da sé che eventuali minusvalenze potranno essere portate<br />

in deduzione dalle plus e dagli altri redd<strong>it</strong>i realizzati<br />

successivamente per una quota pari al 62,5% del loro<br />

ammontare.<br />

Gli effetti della c<strong>it</strong>ata Legge n. 138 non si applicano in alcuni<br />

casi molto significativi:<br />

Tassazione Tassazione<br />

Fino 31.12.11 Dal 01.01.12<br />

T<strong>it</strong>oli di Stato<br />

<strong>it</strong>aliani ed equiparati<br />

12,5% 12,5%<br />

T<strong>it</strong>oli emessi da Stati<br />

inclusi nella wh<strong>it</strong>e list<br />

12,5% 12,5%<br />

T<strong>it</strong>oli emessi da Enti<br />

terr<strong>it</strong>oriali <strong>it</strong>aliani<br />

12,5% 12,5%<br />

T<strong>it</strong>oli di risparmio<br />

per l’economia<br />

meridionale<br />

5% 5%<br />

Nel contempo, è stata rimodulata l’imposta di bollo sul depos<strong>it</strong>o<br />

t<strong>it</strong>oli tenendo conto degli strumenti finanziari immessi in base<br />

a contratti di custodia e amministrazione.<br />

L’importo viene calcolato per scaglioni in base al valore<br />

nominale o, in assenza dello stesso, con riferimento al valore<br />

di rimborso o, in ultima istanza, al costo di acquisto.<br />

Gli importi previsti restano invariati, rispetto ai valori premanovra,<br />

se il valore complessivo dei depos<strong>it</strong>i è inferiore ad<br />

euro 50.000 (euro 35,29). Si ricorda che se il valore<br />

complessivo dei depos<strong>it</strong>i è inferiore ad euro 1.000 è dovuta<br />

l’imposta di euro 1,81 mentre per ammontare inferiore ad euro<br />

77,46 si è in regime di esenzione del bollo. Occorre fare<br />

riferimento alla data di chiusura del periodo rendicontato.<br />

Nel caso invece di importi nominali o di rimborso da 50.000<br />

sino a < 150.000 euro l’imposta passa a 70,00 euro per gli anni<br />

2011/2012 e a 230,00 euro per l’anno 2013 e successivi. Per<br />

importi da 150.000 e sino a < 500.000 euro l’imposta passa a<br />

240,00 euro per gli anni 2011/2012 e a 780,00 euro per l’anno<br />

2013 e successivi.<br />

Nel caso di importi superiori a 500.000 euro l’imposta sale a<br />

680,00 euro per gli anni 2011/2012 e a 1.100,00 euro per l’anno<br />

2013 e successivi.<br />

Nel caso di t<strong>it</strong>olar<strong>it</strong>à di più depos<strong>it</strong>i presso il medesimo<br />

intermediario, l’imposta è dovuta in relazione a ciascun<br />

depos<strong>it</strong>o cumulando però i depos<strong>it</strong>i che fanno riferimento alla<br />

medesima intestazione (ogni depos<strong>it</strong>o sconta il bollo in base<br />

al saldo che presenta e su quello di maggiore consistenza viene<br />

applicata l’imposta in base al valore complessivo).