LE IDEE PER BATTERE LA CRISI - Shopping24 - Il Sole 24 Ore

LE IDEE PER BATTERE LA CRISI - Shopping24 - Il Sole 24 Ore

LE IDEE PER BATTERE LA CRISI - Shopping24 - Il Sole 24 Ore

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

7 La terapia per la fi nanza<br />

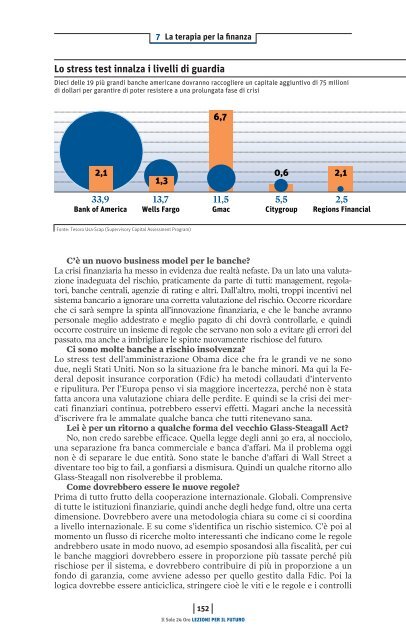

Lo stress test innalza i livelli di guardia<br />

Dieci delle 19 più grandi banche americane dovranno raccogliere un capitale aggiuntivo di 75 milioni<br />

di dollari per garantire di poter resistere a una prolungata fase di crisi<br />

2,1 0,6 2,1<br />

1,3<br />

**#0<br />

Bank of America<br />

(*#.<br />

Wells Fargo<br />

Fonte: Tesoro Usa-Scap (Supervisory Capital Assessment Program)<br />

C’è un nuovo business model per le banche?<br />

La crisi finanziaria ha messo in evidenza due realtà nefaste. Da un lato una valutazione<br />

inadeguata del rischio, praticamente da parte di tutti: management, regolatori,<br />

banche centrali, agenzie di rating e altri. Dall’altro, molti, troppi incentivi nel<br />

sistema bancario a ignorare una corretta valutazione del rischio. Occorre ricordare<br />

che ci sarà sempre la spinta all’innovazione finanziaria, e che le banche avranno<br />

personale meglio addestrato e meglio pagato di chi dovrà controllarle, e quindi<br />

occorre costruire un insieme di regole che servano non solo a evitare gli errori del<br />

passato, ma anche a imbrigliare le spinte nuovamente rischiose del futuro.<br />

Ci sono molte banche a rischio insolvenza?<br />

Lo stress test dell’amministrazione Obama dice che fra le grandi ve ne sono<br />

due, negli Stati Uniti. Non so la situazione fra le banche minori. Ma qui la Federal<br />

deposit insurance corporation (Fdic) ha metodi collaudati d’intervento<br />

e ripulitura. Per l’Europa penso vi sia maggiore incertezza, perché non è stata<br />

fatta ancora una valutazione chiara delle perdite. E quindi se la crisi dei mercati<br />

finanziari continua, potrebbero esservi effetti. Magari anche la necessità<br />

d’iscrivere fra le ammalate qualche banca che tutti ritenevano sana.<br />

Lei è per un ritorno a qualche forma del vecchio Glass-Steagall Act?<br />

No, non credo sarebbe efficace. Quella legge degli anni 30 era, al nocciolo,<br />

una separazione fra banca commerciale e banca d’affari. Ma il problema oggi<br />

non è di separare le due entità. Sono state le banche d’affari di Wall Street a<br />

diventare too big to fail, a gonfiarsi a dismisura. Quindi un qualche ritorno allo<br />

Glass-Steagall non risolverebbe il problema.<br />

Come dovrebbero essere le nuove regole?<br />

Prima di tutto frutto della cooperazione internazionale. Globali. Comprensive<br />

di tutte le istituzioni finanziarie, quindi anche degli hedge fund, oltre una certa<br />

dimensione. Dovrebbero avere una metodologia chiara su come ci si coordina<br />

a livello internazionale. E su come s’identifica un rischio sistemico. C’è poi al<br />

momento un flusso di ricerche molto interessanti che indicano come le regole<br />

andrebbero usate in modo nuovo, ad esempio sposandosi alla fiscalità, per cui<br />

le banche maggiori dovrebbero essere in proporzione più tassate perché più<br />

rischiose per il sistema, e dovrebbero contribuire di più in proporzione a un<br />

fondo di garanzia, come avviene adesso per quello gestito dalla Fdic. Poi la<br />

logica dovrebbe essere anticiclica, stringere cioè le viti e le regole e i controlli<br />

152<br />

6,7<br />

((#,<br />

Gmac<br />

<strong>Il</strong> <strong>Sole</strong> <strong>24</strong> <strong>Ore</strong> <strong>LE</strong>ZIONI <strong>PER</strong> IL FUTURO<br />

,#,<br />

Citygroup<br />

)#,<br />

Regions Financial