hubungan praktik manajemen laba dengan reaksi pasar atas

hubungan praktik manajemen laba dengan reaksi pasar atas

hubungan praktik manajemen laba dengan reaksi pasar atas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

perusahaan, sehingga memungkinkan manajer terlibat dalam pelaporan yang<br />

oportunistik untuk memaksimalkan kemakmuran mereka (Subramanyam,1996).<br />

2.1.5 Pengukuran Manajemen Laba<br />

Dechow et al (1995) telah mengevaluasi beberapa model untuk mendeteksi<br />

dan mengukur <strong>manajemen</strong> <strong>laba</strong> berdasarkan akrual. Berbagai model tersebut adalah :<br />

1. Model Healy<br />

Healy (1985) menguji <strong>manajemen</strong> <strong>laba</strong> <strong>dengan</strong> membandingkan rata-<br />

rata total akrual (diskala <strong>dengan</strong> lag total aset) antara variabel yang<br />

merupakan bagian <strong>manajemen</strong> <strong>laba</strong>.<br />

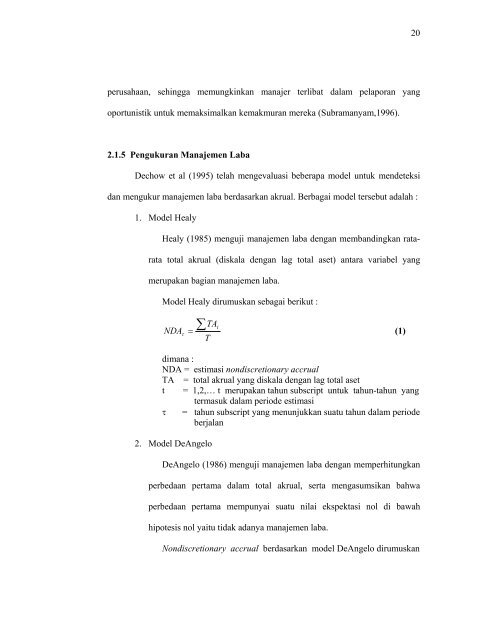

Model Healy dirumuskan sebagai berikut :<br />

∑<br />

TAt<br />

NDAτ<br />

=<br />

(1)<br />

T<br />

dimana :<br />

NDA = estimasi nondiscretionary accrual<br />

TA = total akrual yang diskala <strong>dengan</strong> lag total aset<br />

t = 1,2,… t merupakan tahun subscript untuk tahun-tahun yang<br />

termasuk dalam periode estimasi<br />

τ = tahun subscript yang menunjukkan suatu tahun dalam periode<br />

berjalan<br />

2. Model DeAngelo<br />

DeAngelo (1986) menguji <strong>manajemen</strong> <strong>laba</strong> <strong>dengan</strong> memperhitungkan<br />

perbedaan pertama dalam total akrual, serta mengasumsikan bahwa<br />

perbedaan pertama mempunyai suatu nilai ekspektasi nol di bawah<br />

hipotesis nol yaitu tidak adanya <strong>manajemen</strong> <strong>laba</strong>.<br />

Nondiscretionary accrual berdasarkan model DeAngelo dirumuskan<br />

20