2 SENARAI PERKHIDMATAN DI BAWAH KATEGORI HOTEL ...

2 SENARAI PERKHIDMATAN DI BAWAH KATEGORI HOTEL ...

2 SENARAI PERKHIDMATAN DI BAWAH KATEGORI HOTEL ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

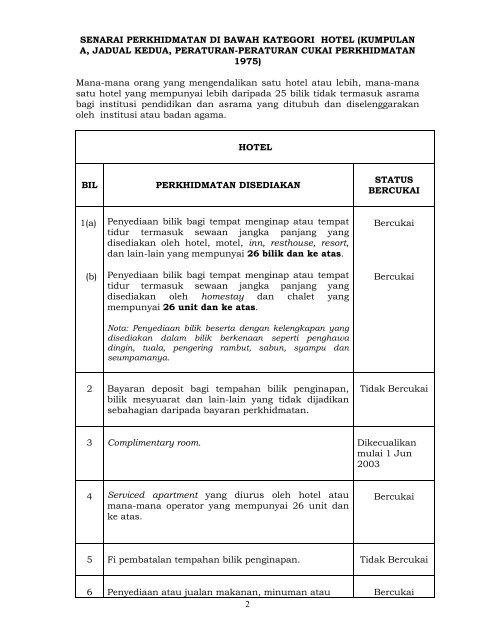

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> <strong>HOTEL</strong> (KUMPULANA, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong>1975)Mana-mana orang yang mengendalikan satu hotel atau lebih, mana-manasatu hotel yang mempunyai lebih daripada 25 bilik tidak termasuk asramabagi institusi pendidikan dan asrama yang ditubuh dan diselenggarakanoleh institusi atau badan agama.<strong>HOTEL</strong>BIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1(a)(b)Penyediaan bilik bagi tempat menginap atau tempattidur termasuk sewaan jangka panjang yangdisediakan oleh hotel, motel, inn, resthouse, resort,dan lain-lain yang mempunyai 26 bilik dan ke atas.Penyediaan bilik bagi tempat menginap atau tempattidur termasuk sewaan jangka panjang yangdisediakan oleh homestay dan chalet yangmempunyai 26 unit dan ke atas.Nota: Penyediaan bilik beserta dengan kelengkapan yangdisediakan dalam bilik berkenaan seperti penghawadingin, tuala, pengering rambut, sabun, syampu danseumpamanya.BercukaiBercukai2 Bayaran deposit bagi tempahan bilik penginapan,bilik mesyuarat dan lain-lain yang tidak dijadikansebahagian daripada bayaran perkhidmatan.Tidak Bercukai3 Complimentary room. Dikecualikanmulai 1 Jun20034 Serviced apartment yang diurus oleh hotel ataumana-mana operator yang mempunyai 26 unit danke atas.Bercukai5 Fi pembatalan tempahan bilik penginapan. Tidak Bercukai6 Penyediaan atau jualan makanan, minuman atau Bercukai2

<strong>HOTEL</strong>BIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAItembakau.7 Perkhidmatan dalam bentuk “corkage”, towel charge”,atau “cover charge”.Bercukai8 Penyediaan premis bagi mesyuarat termasuk apa-apamajlis atau perhimpunan; atau bagi promosipertunjukan kebudayaan atau fesyen.Bercukai9(a)(b)Perkhidmatan kesihatan. Contoh : urut badan, urutkaki, spa (sauna selain portable sauna).Perkhidmatan urut yang disediakan oleh kedaigunting rambut, salon rambut dan salon kecantikan.BercukaiTidak Bercukai10 Perkhidmatan gimnasium yang disediakan oleh pusatkesihatan.Tidak Bercukai11 Perkhidmatan ruang letak kereta jika bayarandikenakan.Bercukai12 Perkhidmatan valet (upah kepada jockey yangmenjaga kenderaan) sekiranya upah tidak diakaunkan sebagai pendapatan syarikat.Tidak Bercukai13 Bayaran perkhidmatan valet yang diakaunkansebagai pendapatan syarikat.Bercukai14 Perkhidmatan padang golf atau lapangan sasar golfiaitu fi padang hijau, kedi, sewaan golf buggy atauturfmate, sewaan peralatan golf, fi tetamu, fijurulatih, fi ketidakhadiran, fi kemasukanpertandingan, fi perlawanan, caj elektrik bagi golfmalam, fi golf malam, caj bola golf atau bolalapangan sasar, sewaan kasut golf dan yuran.Bercukai3

KUMPULAN B2 : RESTORAN YANG TERLETAK DALAM <strong>HOTEL</strong> YANGMEMPUNYAI 25 BILIK ATAU KURANG<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> RESTORAN YANGTERLETAK DALAM <strong>HOTEL</strong> YANG MEMPUNYAI 25 BILIK ATAU KURANG(KUMPULAN B 2, JADUAL KEDUA, KUMPULAN G, PERATURAN-PERATURANCUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan satu restoran, bar, snek-bar, rumahkopi atau mana-mana tempat yang menyediakan makanan, minuman ataukeluaran tembakau, samada dimakan kesemuanya di dalam tempat yangmenyediakan atau sebahagiannya dibawa pulang, yang jumlah perolehan(threshold) tahunan, samada digabungkan atau tunggal, lebih daripadaRM300,000.00.RESTORAN DALAM <strong>HOTEL</strong> (25 BILIK ATAU KURANG)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI1 Penyediaan atau jualan makanan, minuman ataukeluaran tembakau.Bercukai2 Penyediaan perkhidmatan dalam bentuk corkage,towel charge, atau cover charge.Bercukai3 Penyediaan ruang letak kereta untuk kenderaanbermotor jika bayaran meletak dikenakan.Bercukai4Perkhidmatan valet (upah kepada jockey yangmenjaga kenderaan) sekiranya upah tidak diakaunkan sebagai pendapatan syarikat.Tidak Bercukai5 Bayaran perkhidmatan valet yang diakaunkansebagai pendapatan syarikat.Bercukai6 Penyediaan premis bagi mesyuarat termasuk apa-apamajlis atau perhimpunan; atau bagi promosipertunjukan kebudayaan atau fesyen.Bercukai7 Penyediaan perkhidmatan katering dalam atau luarhotel.Bercukai6

KUMPULAN C : RESTORAN YANG TERLETAK <strong>DI</strong> LUAR <strong>HOTEL</strong><strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> RESTORAN YANGTERLETAK <strong>DI</strong> LUAR <strong>HOTEL</strong> ( JADUAL KEDUA, PERATURAN-PERATURANCUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan satu restoran, bar, snek-bar, rumahkopi atau mana-mana tempat yang menyediakan makanan, minuman ataukeluaran tembakau, sama ada dimakan kesemuanya di dalam tempat yangmenyediakannya atau sebahagiannya dibawa pulang, yang jumlah perolehanjualan tahunan, sama ada digabungkan atau tunggal, lebih daripadaRM3,000,000.00.RESTORAN LUAR <strong>HOTEL</strong>BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI1 Penyediaan atau jualan makanan, minuman ataukeluaran tembakau.Bercukai2 Penyediaan perkhidmatan dalam bentuk corkage,towel charge, atau cover charge.Bercukai3 Penyediaan ruang letak kereta untuk kenderaanbermotor jika bayaran meletak dikenakan.Bercukai4 Perkhidmatan valet (upah kepada jockey yangmenjaga kenderaan) sekiranya upah tidak diakaunkan sebagai pendapatan syarikat.Tidak Bercukai5 Bayaran perkhidmatan valet yang diakaunkansebagai pendapatan syarikat.Bercukai6 Penyediaan premis bagi mesyuarat termasuk apa-apamajlis atau perhimpunan; atau bagi promosipertunjukan kebudayaan atau fesyen.Bercukai7 Penyediaan perkhidmatan katering dalam atau luarpremis.Bercukai7

RESTORAN LUAR <strong>HOTEL</strong>BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI8 Penyediaan perkhidmatan katering sahaja (tanparestoran)Tidak bercukai9 Kantin atau premis yang menyediakan atau menjualmakanan, minuman atau keluaran tembakau yangterletak dalam kawasan institusi pendidikan.Tidak bercukai10 Kantin yang beroperasi di Pusat Latihan KhidmatNegara (PLKN).Bercukai11 Kantin atau premis yang menyediakan atau menjualmakanan, minuman atau keluaran tembakau yangdikendalikan oleh suatu institusi agama atau badanagama.Tidak bercukai8

KUMPULAN D : KELAB MALAM, DEWAN TARI-MENARI, KABARET, PUSATKESIHATAN, RUMAH URUT, RUMAH AWAM DAN RUMAH BIR.<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KELAB MALAM, DEWANTARI-MENARI, KABARET, PUSAT KESIHATAN, RUMAH URUT, RUMAHAWAM DAN RUMAH BIR (JADUAL KEDUA, PERATURAN-PERATURAN CUKAI<strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan mana-mana –i. Kelab malam,ii. Dewan tari menari,iii. Kabaret,iv. Pusat kesihatan atau rumah urut yang diluluskan oleh pihak berkuasatempatan yang berkenaan atau didaftarkan secara sah, dan jikaberkenaan, yang diluluskan oleh pihak berkuasa tempatan yangberkenaan dan didaftar secara sah,v. Tempat yang dilesenkan di bawah perenggan (a) atau (b) subseksyen (1)seksyen 35 Akta Eksais 1976 dan yang dinyatakan dalam lesen dalamperenggan (1) Peraturan 9 Peraturan-Peraturan Eksais (Penjualan LiquorYang Memabukkan) 1977 sebagai Rumah Awam Kelas Pertama, KelasKedua atau Kelas Ketiga atau Rumah Bir Kelas Pertama atau KelasKedua.PREMIS MENJUAL MINUMAN YANG MEMABUKKAN/PUSATKESIHATAN/RUMAH URUTBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI1(a)(b)Penyediaan atau penjualan makanan, minuman ataukeluaran tembakau.Penyediaan perkhidmatan katering sahaja.BercukaiTidak Bercukai2 Penyediaan teman menari atau teman sosial. Bercukai3 Penyediaan perkhidmatan dalam bentuk corkage,towel charge atau cover charge.Bercukai9

PREMIS MENJUAL MINUMAN YANG MEMABUKKAN/PUSATKESIHATAN/RUMAH URUTBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI4 Penyediaan perkhidmatan urut oleh rumah urutyang diluluskan oleh Pihak Berkuasa Tempatan atauyang didaftarkan secara sah.Bercukai5 Perkhidmatan urut yang disediakan oleh pusatkesihatan dengan kelulusan Pihak BerkuasaTempatan atau berdaftar secara sah.Bercukai6 Penyediaan perkhidmatan urut yang disediakan olehpusat urut yang dimiliki dan diusahakan oleh OrangKurang Upaya Penglihatan. Pusat urut tersebuthendaklah berdaftar /bernaung di bawah MalaysiaAssociation for the Blind.Dikecualikanmulai 1.4.2010.7 Penyediaan premis bagi mesyuarat termasuk apa-apamajlis atau perhimpunan; atau bagi promosipertunjukkan kebudayaan atau fesyen.Bercukai8 Penyediaan ruang letak kereta untuk kenderaanbermotor jika bayaran dikenakan.Bercukai9 Perkhidmatan valet (upah kepada jockey yangmemberi perkhidmatan valet ).Tidak Bercukai10 Bayaran upah kepada jockey yang memberiperkhidmatan valet yang tidak diasingkan dari cajparkir.Bercukai11 Penyediaan atau penjualan minuman yangmemabukkan di premis yang dilesenkan di bawahSeksyen 35 (1)(a) dan (b) Akta Eksais 1976.Bercukai10

KUMPULAN E :KELAB PERSEN<strong>DI</strong>RIAN<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KELAB PERSEN<strong>DI</strong>RIAN(JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan satu kelab persendirian atau lebih danyang mempunyai jumlah perolehan jualan tahunan, sama ada digabungkanatau tunggal, lebih daripada RM300,000.00 bagi mana-mana satuperkhidmatan yang kena dibayar cukai atau lebih yang disebut dalamKumpulan ini.Nota: Mana-mana kelab persendirian yang mempunyai padang golf, lapangsasar golf atau perkhidmatan berkaitan dengan golf yang mempunyai jualantahunan kurang daripada RM300,000.00 hendaklah dilesenkan dibawahkumpulan E1.KELAB PERSEN<strong>DI</strong>RIANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI1(a)(b)(c)Penyediaan atau penjualan makanan, minuman ataukeluaran tembakau.Penyediaan perkhidmatan katering sahaja.Penyediaan makanan, minuman atau keluarantembakau oleh operator restoran yang bukan operatorkelab.BercukaiTidak BercukaiBercukai jikamencapaithreshold RM3juta2 Penyediaan perkhidmatan dalam bentuk corkage, towelcharge atau cover charge.Bercukai3 Penyediaan ruang letak kereta untuk kenderaanbermotor jika bayaran meletak dikenakan.Bercukai4 Perkhidmatan valet (upah kepada jockey yang memberiperkhidmatan valet ).Tidak Bercukai11

KELAB PERSEN<strong>DI</strong>RIANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI5 Bayaran upah kepada jockey yang memberiperkhidmatan valet yang tidak diasingkan dari cajparkir.Bercukai6 Penyediaan premis bagi mesyuarat termasuk apa-apamajlis atau perhimpunan; atau bagi promosipertunjukan kebudayaan atau fesyen.Bercukai7 Penyediaan perkhidmatan sukan atau rekreasi. Bercukai8 Yuran menggunakan perkhidmatan sukan ataurekreasi (subscription fee).Bercukai9 Bayaran atau yuran pendaftaran (membershipentrance fees, term fee untuk tujuan keahlian bagisatu tempoh terhad , membership fee)Tidak Bercukai10 Yuran/caj bulanan yang dikenakan kepada ahli kelabuntuk penyediaan makanan dan minuman.Bercukai11 Penyediaan perkhidmatan urut badan. Bercukai12 Penyediaan perkhidmatan urut oleh rumah urut yangdiluluskan oleh pihak berkuasa tempatan atau yangdidaftarkan secara sah.Bercukai13 Penyediaan perkhidmatan urut yang disediakan olehpusat urut yang dimiliki dan diusahakan oleh OrangKurang Upaya Penglihatan. Pusat urut tersebuthendaklah berdaftar /bernaung di bawah MalaysiaAssociation for the Blind.Dikecualikanmulai1/4/201012

KELAB PERSEN<strong>DI</strong>RIANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI14 Penyediaan bilik bagi tempat menginap atau tidur. Bercukai15 Aktiviti permainan mahjong Bercukai16 Penyediaan padang golf, lapangan sasar golf atauperkhidmatan yang berkaitan dengan golf ataulapangan sasar golf, iaitu -Bercukai1 ‘padang hijau’ / pas bermusim;2 kedi;3 sewaan 'golf buggy'/ 'turfmate';4 sewaan peralatan golf;5 tetamu;6 permainan percuma;7 jurulatih;8 ketidakhadiran;9 kemasukan pertandingan;10 perlawanan;11 eletrik untuk golf malam;12 golf malam;13 bola latihan atau bola lapangan sasar;14 sewaan kasut golf;15 yuran.13

KUMPULAN E1 : PADANG GOLF DAN LAPANGAN SASAR GOLF SELAINDARIPADA DALAM KUMPULAN A DAN E<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> PADANG GOLF DANLAPANGAN SASAR GOLF SELAIN DARIPADA DALAM KUMPULAN A DAN E(JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)i. Mana-mana orang yang mengendalikan mana-mana kelab persendirian yangmempunyai jumlah jualan perolehan tahunan RM300,000.00 atau kurangii. Hotel yang mempunyai 25 bilik atau kurang.iii. Mana-mana orang selain daripada Kumpulan A dan E yang mengendalikanpadang golf atau lapangan sasar golf.PADANG GOLF DAN LAPANGAN SASARBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI1 Penyediaan padang golf lapangan sasar golfatau perkhidmatan yang berkaitan dengan golfatau lapangan sasar golf, iaitu -Bercukai1. padang hijau / pas bermusim;2. kedi;3. sewaan 'golf buggy'/ 'turfmate';4. sewaan peralatan golf;5. tetamu;6. permainan percuma;7. jurulatih;8. ketidakhadiran;9. kemasukan pertandingan;10. perlawanan;11. eletrik untuk golf malam;12. golf malam;13. bola latihan atau bola lapangan sasar;14. sewaan kasut golf;15. yuran.2 Penyediaan perkhidmatan kedi oleh pemeganglesen kepada pemain golf dimana kedidibekalkan oleh pihak ketiga (bukan pemeganglesen).Bercukai14

PADANG GOLF DAN LAPANGAN SASARBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS CUKAI3 Penyediaan kemudahan buggy dan practicerange balls oleh pemegang lesen yang disewadaripada syarikat lain.Bercukai15

KUMPULAN F : HOSPITAL PERSEN<strong>DI</strong>RIAN.<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> HOSPITALPERSEN<strong>DI</strong>RIAN ( JADUAL KEDUA, PERATURAN-PERATURAN CUKAI<strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan satu hospital persendirian atau lebihyang dilesenkan di bawah Akta Hospital Persendirian 1971 dan yangmempunyai jumlah perolehan jualan tahunan, samada digabungkan atautunggal, lebih daripada RM300,000.00 bagi mana-mana satu perkhidmatanyang kena dibayar cukai atau lebih yang disebut dalam Kumpulan ini.HOSPITAL PERSEN<strong>DI</strong>RIANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI1 Penyediaan bilik bagi tempat menginap atau tempattidur.Bercukai2 Penyediaan katil tambahan termasuk katil tambahanuntuk bayi (bassinet).Bercukai3 Penyediaan atau jualan makanan atau minumandalam wad.Bercukai4(a)(b)Penyediaan atau jualan makanan atau minumanyang disediakan oleh hospital.Penyediaan atau jualan makanan atau minumanyang disediakan oleh operator kantin (yang berlainanentiti) terletak dalam hospital sekiranya mencapaithreshold RM3,000,000.00BercukaiBercukai5 Perkhidmatan perundingan perubatan/ kaunseling,pengambilan darah tali pusat (stem cell),penyimpanan darah tali pusat dan kryo-preservation.Tidak Bercukai6 Penyediaan perkhidmatan caj mana-mana biliktermasuklah ICU/CCU.Bercukai16

HOSPITAL PERSEN<strong>DI</strong>RIANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI7 Penyediaan perkhidmatan ujian darah, ujianmakmal, X-ray dan lain-lain.Tidak Bercukai8 Penyediaan “recovery room“ sebelah bilikpembedahan untuk pesakit selepas pembedahanyang digunakan atas dasar sementara pesakit sedardan berehat yang diawasi sepenuhnya oleh pegawaiperubatan.Tidak Bercukai17

KUMPULAN G : PENYE<strong>DI</strong>A <strong>PERKHIDMATAN</strong> LAIN<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> INSURANS (SUBTAJUK 1,BUTIRAN 1, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI<strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah sebuah syarikat insurans yang berdaftar di bawahundang-undang yang relevan pada masa ini berkuatkuasa.INSURANSBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan semua jenis polisi insurans kepadasemua pertubuhan perniagaan.Bercukai2 Pemindahan hak miliki. Pemunya polisi individu memindahkan hakpolisi individunya kepada organisasiperniagaan (tanpa mengira sebab).ii. Pemunya polisi individu memindahkan hakpolisi individunya kepada bank atauinstitusi kewangan sebagaicagaran/jaminan.iii. Pemunya polisi individu yang mewakiliorganisasi perniagaan memindahkan hakpolisi individunya kepada bank atauinstitusi kewangan sebagaicagaran/jaminan.iv. Hak polisi keyman dipindah kepada orangketiga (kepada sesiapa yang bukan keyman).v. Hak polisi keyman dipindahkan kepadakeyman itu sendiri dan premium dibayaroleh syarikat.BercukaiTidak bercukaiBercukaiBercukaiBercukai3 Penyediaan polisi insurans individu yang dibayaroleh syarikat.Bercukai18

INSURANSBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANCth: Perkhidmatan insurans kepada keyman olehpertubuhan perniagaan.Nota:”Keyman Insurance is an insurance policy taken out by abusiness to compensate that business for financial lossesthat would arise from the death or extended incapacity ofmember of the business specified on the policy”.STATUSBERCUKAI4 (a)(b)Penyediaan Investment Linked Single Premium Policyatas nama individu dan premium dibayar olehindividu.Penyediaan Investment Linked Single Premium Policykepada syarikat bagi melindungi kepentingandirector/manager syarikat dimana premium dibayaroleh syarikat.Tidak bercukaiBercukai5 Perkhidmatan insurans kepada individu. Tidak Bercukai6(a)(b)Insurans melindungi harta dalam Malaysia.Insurans melindungi harta di luar Malaysia.BercukaiTidak Bercukai7(a)(b)Penyediaan polisi insurans kepada joint managementcouncil yang mewakili pemilik bangunanperniagaan/pejabat/kedai.Penyediaan polisi insurans kepada joint managementcouncil yang mewakili pemilik rumahkediaman/rumah pangsa/apartment/ kondominium.BercukaiTidak Bercukai8 Perkhidmatan insurans yang dibayar oleh syarikatuntuk kakitangan syarikat.BercukaiNota:Cukai perkhidmatan tidak dikenakan apabila majikanmemindah milik polisi itu kepada pekerjanya sebagai19

INSURANSBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANindividu dimana premium dibayar oleh individu.(Biasanya berlaku apabila pekerja tidak lagi bekerjadengan majikan tersebut.)STATUSBERCUKAI9 Penyediaan polisi insurans atas nama individu yangdidaftarkan sebagai sole proprietor atau partnership.Bercukai10 i) Penyediaan polisi insurans untuk melindungirisiko yang berhubung dengan pengangkutanantarabangsa barang-barang:dari sesuatu tempat di luar Malaysia kesesuatu tempat di luar Malaysia,dari sesuatu tempat di dalam Malaysia kesesuatu tempat di luar Malaysia,dari sesuatu tempat di luar Malaysia kesesuatu tempat di dalam Malaysia.ii) Penyediaan polisi insurans untuk melindungirisiko yang berhubungan dengan pengangkutanbarang-barang dalam Malaysia yang merupakansebahagian daripada pengangkutan barangdari/ke luar negara yang disediakan olehpenyedia yang sama.Tidak BercukaiTidak Bercukai11 Perkhidmatan insurans kepada syarikat perniagaanbagi melindungi barang-barang yang dijual kepadapelanggan dalam tempoh jaminan asal dan tempohjaminan lanjutan.Bercukai12(a)(b)Polisi insurans yang dikeluarkan atas nama individudan premium dibayar oleh individu berkenaan yangkemudiannya dicagarkan kepada bank atau institusikewangan bagi menjamin pinjaman.Polisi insurans yang dikeluarkan atas nama individudan premium dibayar oleh individu berkenaan yangkemudiannya dicagarkan kepada pemegangamanah, badan kebajikan atau persatuan selagipremium insurans tersebut masih dibayar oleh20Tidak BercukaiTidak Bercukai

INSURANSBIL(c)<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANpemegang polisi individu dan memberi kepentinganindividu.Pemunya polisi individu memindahkan hak polisiindividu kepada bank atau institusi kewangan atausyarikat sebagai cagaran/ jaminan bagi sesuatupinjaman (tanpa mengira jenis pinjamantermasuklah pinjaman perseorangan atau pinjamanperumahan) dimana individu tersebut mewakiliorganisasi perniagaan.STATUSBERCUKAIBercukai13 Penyediaan polisi insurans kredit eksport kepadapengeksport tempatan, bank atau pelabur untukmelindungi risiko di luar Malaysia yangberhubungan dengan pengeksportan barang-barang,perkhidmatan atau pelaburan.Tidak BercukaiNota :Penyediaan insurans kepada pengeksporttempatan/dalam negara atas risiko yang wujud di luarnegara berkaitan dengan perlindungan pengeksportanbarangan dan perkhidmatan.14 Polisi insurans kepada institusi pendidikan atausesuatu pertubuhan badan agama.Tidak BercukaiNota:Pertubuhan badan agama bukan pertubuhan perniagaan dibawah Jadual Kedua ACP 1975.15 Penyediaan perkhidmatan polisi insurans berkaitandengan operasi carigali minyak di dalam Malaysiatermasuk offshore.Bercukai16 Penyediaan polisi insuranss bagi perlindungan risikoprojek di Joint Development Area (JDA).Akta CukaiPerkhidmatan1975 tidakterpakai di JDA21

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KOMUNIKASI (SUBTAJUK1, BUTIRAN 2, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI<strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan komunikasi yang berdaftardi bawah Akta Komunikasi dan Multimedia 1998 dalam [Akta 588] ataudilesenkan di bawah Peraturan-Peraturan Komunikasi dan Multimedia(Pelesenan) 2000.KOMUNIKASIBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Perkhidmatan telekomunikasi dalam bentuktelefon, faksimili, telemail, paging atau telefonselular (prepaid / postpaid), teleks,perkhidmatan lebar jalur (bandwith) atauperkhidmatan nilai ditambah seperti di JadualKeempat, Peraturan-Peraturan CukaiPerkhidmatan 1975.Bercukai2 Penyediaan perkhidmatan bandwith ( litar suwa/ ISDN / rangkaian penghantaran data)digunakan untuk infrastruktur, penjualansemula atau internet.Dikecualikan cukai(Dengan syaratmemohonpengecualian daripadaMenteri Kewangan)3 Penyediaan perkhidmatan domestic roaming. Bercukai4(a)(b)Perkhidmatan telefon awam yang menggunakankad dan kad kredit.Penggunaan telefon awam yang menggunakansyiling.BercukaiTidak Bercukai5 Perkhidmatan Voice Over Internet Protocol(VOIP).Tidak bercukai6 Perkhidmatan internet seperti Tmnet Streamyx. Tidak bercukai22

KOMUNIKASIBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI7 Perkhidmatan Web Hosting atau Server Co-Location.Tidak bercukai8 Yuran langganan atas perkhidmatan penyiarantelevisyen berbayar.Bercukai9 Perkhidmatan penyiaran television melaluiinternet (IPTV).Tidak Bercukai23

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>KATEGORI</strong> EJEN PENGHANTAR (SUBTAJUK I,BUTIRAN 4 DAN 5, JADUAL KEDUA, KUMPULAN G, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang diberikan kebenaran untuk bertindak sebagai seorangejen bagi menjalankan urusan berhubungan dengan import atau eksport apaapabarang atau bagasi di bawah seksyen 90 Akta Kastam 1967.Mana-mana orang yang dilesenkan di bawah seksyen 65 atau 65E Akta Kastam1967 dan diberikan kebenaran untuk bertindak sebagai seorang ejen bagimenjalankan urusan berhubungan dengan import atau eksport apa-apa barangatau bagasi yang disimpan dalam gudang berlesen atau depot pelepasanpedalaman berkenaan.EJEN PENGHANTARANBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1(a)(b)Perkhidmatan dokumentasi (Semua borangkastam ).Perkhidmatan dokumentasi manifes.BercukaiTidak Bercukai2 Pengendalian (Handling/Forwarding fee). Bercukai3 Kehadiran bagi pemeriksaan kastam. Bercukai4 Kehadiran untuk sil kastam. Bercukai5 Perkhidmatan E<strong>DI</strong> yang disediakan kepadapelanggan dalam zon bebas.Dikecualikan(mulai 1 April 2010)6 Kerja lebih masa berkaitan dengan pelepasanbarangan daripada kawalan kastamBercukai24

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>KATEGORI</strong> KAD KRE<strong>DI</strong>T ATAU KAD CAJ(SUBTAJUK I, BUTIRAN 6, JADUAL KEDUA, KUMPULAN G, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang dikawal selia oleh Bank Negara Malaysia danmenyediakan perkhidmatan kad kredit atau kad caj melalui pengeluaran kadkredit atau kad caj.PENGELUAR KAD KRE<strong>DI</strong>T/KAD CAJBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Penyediaan perkhidmatan kad kredit ataukad caj melalui pengeluaran kad kreditutama, kad caj utama, kad kredit tambahanatau kad caj tambahan sama ada bayarandikenakan atau tidak.Bercukai2 Penyediaan perkhidmatan kad caj yangdikeluarkan oleh syarikat minyak kepadadan untuk kegunaan kenderaan kerajaanMalaysia.Tidak Bercukai3 Penyediaan perkhidmatan kad caj bagitujuan pembayaran oleh tenaga kerja,pelajar-pelajar atau anggota-anggota kelab dipremis tempat kerja, institusi pendidikan,kelab golf atau kelab sukan yang manaberkenaan.Tidak Bercukai4 Penyediaan perkhidmatan virtual credit carddan virtual supplementary credit card.Bercukai5 Penyediaan perkhidmatan corporate fleetcard (kad caj) untuk pembelian minyakkenderaan.Bercukai25

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>KATEGORI</strong> RUANG LETAK KERETA (SUBTAJUKII, BUTIRAN 2,JADUAL KEDUA, KUMPULAN G, PERATURAN-PERATURANCUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang, agensi kerajaan atau agensi separuh kerajaan yangmengendalikan atau menyediakan satu ruang letak kenderaan bermotor ataulebih yang mempunyai jumlah perolehan jualan tahunan, sama adadigabungkan atau tunggal, lebih daripada RM150,000.00 bagi mana-mana satuperkhidmatan yang kena dibayar cukai atau lebih yang disebut dalamkumpulan ini .RUANG LETAK KERETA UNTUK KENDERAAN BERMOTORBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan ruang letak kereta untuk kenderaanbermotor jika bayaran dikenakan.Bercukai2 Perkhidmatan valet (upah kepada jockey yangmemberi perkhidmatan valet ).Tidak bercukai3 (a)(b)Bayaran upah kepada jockey yang memberiperkhidmatan valet yang tidak diasingkan daricaj parkir.Bayaran valet service diakaunkan sebagaipendapatan syarikat.Bercukai4 Kompaun yang dikenakan oleh pihak berkuasatempatan atas kelewatan/kegagalan membayarparkir.Tidak bercukai5 Orang yang mengendalikan perkhidmatanruang letak kereta untuk kenderaan bermotorberbayar di tempat kediaman seperti dipangsapuri, kondominium dan lain-lain.Bercukai6 Ruang letak kereta untuk kenderaan bermotoryang berbayar disediakan oleh Pihak BerkuasaTempatan (PBT) seperti DBKL, Majlis26Bercukai

RUANG LETAK KERETA UNTUK KENDERAAN BERMOTORBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANPerbandaran Petaling Jaya dan lain-lain.STATUSBERCUKAI7 Penyediaan ruang letak kereta untuk kenderaanbermotor yang diberi secara percuma.Tidak Bercukai8 Ruang meletak motorsikal sekiranya dikenakanbayaran.Tidak Bercukai9 Pengendalian ruang letak kereta yangdipajakkan oleh penyedia ruang letak kereta(PBT) kepada syarikat yang memungut bayaranparkir.Bercukai27

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KURIER KIRIMAN CEPAT(SUBTAJUK II, BUTIRAN 3, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan kiriman cepat yangmempunyai jumlah perolehan jualan tahunan, sama ada digabungkan atautunggal, lebih daripada RM150,000.00 bagi mana-mana satu perkhidmatanyang kena dibayar cukai atau lebih yang disebut dalam kumpulan ini.Ruj:WikipediaA courier is a person or a company who deliver messages, packages and mail.Couriers are distinguished from ordinary mail services by features such as speed,security, tracking, signature, specialization and individualization of services.<strong>PERKHIDMATAN</strong> KIRIMAN CEPATBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan perkhidmatan pengiriman cepat bagidokumen atau bungkusan yang tidak melebihi 30kg setiap satu di dalam Malaysia.Bercukai2(a)(b)(c)Penyediaan perkhidmatan pengiriman cepatbagi dokumen atau bungkusan dari satutempat dalam Malaysia ke satu tempat di luarMalaysia yang disediakan oleh syarikatkurier yang sama.Penyediaan perkhidmatan pengiriman cepatbagi dokumen atau bungkusan dari satutempat di luar Malaysia ke satu tempat didalam Malaysia juga disediakan olehsyarikat kurier yang sama.Penyediaan perkhidmatan pengiriman cepatbagi dokumen atau bungkusan dari satutempat di luar Malaysia ke satu tempat diluar Malaysia ( transit ) juga disediakan olehsyarikat kurier yang sama.Tidak BercukaiTidak BercukaiTidak Bercukai28

<strong>PERKHIDMATAN</strong> KIRIMAN CEPATBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI3 Penyediaan Perkhidmatan Pengiriman Cepat bagidokumen atau bungkusan dari satu tempatdalam Malaysia ke satu tempat di luar Malaysiayang tidak disediakan oleh syarikat kurieryang sama.Contoh 1Syarikat kurier A dalam Malaysia menghantarbungkusan dari Kota Bharu ke KLIA. Syarikatkurier B menghantar bungkusan tersebut dariKLIA ke London.Perkhidmatan kurier APerkhidmatan kurier BBercukaiTidak BercukaiContoh 2Syarikat kurier C dari luar Malaysia menghantarbungkusan dari Libya ke KLIA. Syarikat kurier Dmenghantar bungkusan tersebut dari KLIA kePerlis.Perkhidmatan Kurier CPerkhidmatan Kurier DTidak BercukaiBercukai29

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> PUSAT SERVIS ATAUPUSAT MEMBAIKI KENDERAAN BERMOTOR (SUBTAJUK II, BUTIRAN 4,KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI<strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang mengendalikan satu pusat servis atau pusat membaikikenderaan bermotor atau lebih, atau kedua-dua pusat itu yang mempunyaijumlah perolehan jualan tahunan, sama ada digabungkan atau tunggal, lebihdaripada RM150,000.00 bagi mana-mana satu perkhidmatan yang kena dibayarcukai atau lebih yang disebut dalam Kumpulan ini.Nota: Seksyen 2 Akta Pengangkutan Jalan 1987: ”Kenderaan motor ertinyakenderaan daripada apa-apa perihalan, yang didorongi oleh jentera mekanismeyang terkandung di dalam badan kenderaan itu dan dibina atau disesuaikansupaya dapat digunakan di atas jalan, termasuklah treler”.PUSAT SERVIS ATAU PUSAT MEMBAIKI KENDERAAN BERMOTORBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSBERCUKAI1 Penyediaan servis am. Bercukai2 Upah perkhidmatan membaiki dan menala enjin. Bercukai3 Upah perkhidmatan menukar, menyesuaikan danmemasang alat ganti.Bercukai4(a)(b)Perkhidmatan mengimbangi dan penjajaran roda(balancing and alignment) tanpa pembelian tayar.Perkhidmatan mengimbangi dan penjajaran roda(balancing and alignment) yang diberi percumaapabila membeli tayar.BercukaiTidak Bercukai5 Perkhidmatan membaiki, mengetuk dan memeteribadan kereta termasuk upah ubahsuai.Bercukai30

PUSAT SERVIS ATAU PUSAT MEMBAIKI KENDERAAN BERMOTORBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSBERCUKAI6 (a)(b)Kenderaan belum berdaftar yang perlu melaluipembaikan sebelum dijual ataupun di panggil predeliveryinspection (P<strong>DI</strong>)” (P<strong>DI</strong> dibuat di kilangpemasang).Penyediaan perkhidmatan P<strong>DI</strong> oleh pusat serviskenderaan kepunyaan pengedar kereta kepada lojipemasangan (entiti berasingan).Tidak BercukaiBercukai7 Servis/penyelenggaraan ke atas pengangkutanudara, pengangkutan air, keretapi, dll.Tidak Bercukai8(a)(b)Servis kenderaan milik syarikat pelesen sendiriuntuk tujuan demonstrasi (uji pandu).Servis kenderaan milik syarikat pelesen sendiri.Kenderaan ini didaftarkan atas nama syarikat untukkegunaan pengarah dan pengurusnya.Tidak BercukaiTidak Bercukai9 Perkhidmatan menyimen dan mengecat semula tidaktermasuk kos cat.Bercukai10 Servis yang dibuat ke atas treler termasuk tangkiminyak yang dimuatkan ke atasnya yang didaftarkan di bawah seksyen 7 Akta PengangkutanJalan 1987.Bercukai11 Servis yang dibuat ke atas buggy. Buggy tidak diketegorikan sebagai kenderaan bermotor.Tidak Bercukai12 Servis ke atas motorsikal. Tidak Bercukai31

PUSAT SERVIS ATAU PUSAT MEMBAIKI KENDERAAN BERMOTORBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSBERCUKAI13 Mark-up atas upah bagi perkhidmatan yangdisediakan oleh subkontraktor/pusat servis lain yangjuga adalah pemegang lesen di bawah ACP 1975.Bercukai14(a)(b)Perkhidmatan pembaikan kenderaan milik pelangganyang masih dalam waranti dimana pelanggan tidakdikenakan pembayaran pembaikan.Manufacturer’s warrantyContoh: Syarikat A sebagai pemegang francaismenyediakan perkhidmatan servis kereta yang adakaitan dengan perjanjian jualan kereta antaraSyarikat A dengan pengeluar kereta luar negara.Bayaran ke atas ’manufacturing defects’ dan cukaiperkhidmatan itu dibayar oleh pengeluar kereta luarnegara bagi pihak pelanggan tempatan.BercukaiBercukai15 Upah atas servis oleh subkontraktor.BercukaiContoh:Sebahagian daripada perkhidmatan servis kenderaandisubkontrakkan kepada syarikat lain. Nilaiperkhidmatan subkontraktor dan mark-up olehkontraktor itu diambilkira dalam nilai bercukaikeseluruhan.16 Perkhidmatan memasang aksesori seperti radiokaset, penghawa dingin, filem cermin kereta (tinted),sistem penggera, tingkap berkuasa dan sistem kuncipusat.Tidak Bercukai17 Kos alat ganti. Tidak Bercukai32

PUSAT SERVIS ATAU PUSAT MEMBAIKI KENDERAAN BERMOTORBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSBERCUKAI18 Pemeriksaan kenderaan berkomputer yang tidakmelibatkan pembaikan atau pemasangan alat ganti.Hanya laporan pemeriksaan kerosakan dikeluarkan.Tidak Bercukai33

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KAWALAN KESELAMATAN(SUBTAJUK II, BUTIRAN 5, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah suatu Agensi Persendirian yang dilesenkan di bawah AktaAgensi Persendirian 1971 yang mempunyai jumlah perolehan jualan tahunan, samaada digabungkan atau tunggal, lebih daripada RM150,000.00 bagi mana-mana satuperkhidmatan yang kena dibayar cukai atau lebih yang disebut dalam Kumpulan ini.Peruntukan Seksyen 2 Akta Agensi Persendirian 1971“Agensi persendirian berlesen” ertinya agensi persendirian yang dikeluarkan di bawahseksyen 3 akta agensi persendirian.“Perniagaan agensi persendirian” ertinya perniagaan atau aktiviti yang di jalankan olehseseorang bagi maksud.i. mengadakan pengawalan dan perlindungan bagi keselamatan diri orang lain ataubagi keselamatan harta atau perniagaan orang lain.KAWALAN KESELAMATANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan perkhidmatan pengawal atauperlindungan bagi keselamatan diri, keselamatanorang lain, harta atau perniagaan di dalamMalaysia.Bercukai2 Penyediaan perkhidmatan pengawal atauperlindungan untuk keselamatan orang, harta atauperniagaan di luar Malaysia.Tidak BercukaiContoh:Artis Malaysia yang menggunakan khidmatpengawal keselamatan Malaysia semasapertunjukan di luar Malaysia.3 Penyediaan perkhidmatan CMS (Central MonitoringSystem) untuk perlindungan keselamatan harta,rumah atau perniagaan yang disediakan olehsyarikat yang berlesen di bawah Akta AgensiPersendirian 1971.Bercukai34

4 Penyediaan auto teller machines services danperkhidmatan mengambil dan menghantar wang(cash in transit) CIT yang melibatkan securitytransport services, cash management services, totalrecords management dan monitoring services.Bercukai5 Private Investigator (PI) atau penyiasat persendirian. Tidak Bercukai35

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> <strong>PERKHIDMATAN</strong>PEKERJAAN (SUBTAJUK II, BUTIRAN 6, KUMPULAN G, JADUAL KEDUA,PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan pekerjaan yang mempunyaijumlah perolehan jualan tahunan, samada digabungkan atau tunggal, lebihdaripada RM150,000.00 bagi mana-mana satu perkhidmatan yang kena dibayarcukai atau lebih yang disebut dalam Kumpulan ini tidak termasuk penyediaanperkhidmatan pekerjaan dalam bentuk penempatan pekerja secara sementara(secondment) atau membekal pekerja untuk bekerja dengan orang lain bagisuatu tempoh masa atau penyediaan perkhidmatan pekerjaan untuk pekerjaandi luar Malaysia.AGENSI PEKERJAANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan perkhidmatan membekal pekerja di dalamMalaysia.i. Mana-mana orang yang menyediakanperkhidmatan mencari pekerjaan kepada orangyang memerlukan pekerjaan. Cth: agensi pekerjaanatau syarikat yang bukan agensi pekerjaan swastatetapi aktivitinya menyediakan perkhidmatanpekerjaan disenaraikan dalam MAA.Contoh:Syarikat ABC mempunyai sekumpulan graduanbaru yang telah berdaftar untuk mendapatkankerja. Syarikat tersebut akan mencarikanpekerjaan untuk mereka.Bercukaiii.Agensi pekerjaan yang menyediakan perkhidmatanmencari atau membekalkan pekerja kepada oranglain. Agensi pekerjaan tersebut tidak menguruskanhal-hal seperti gaji, SOCSO, EPF, perubatan,tempat tinggal, pengangkutan, insurans dan lainlain.Contoh:Syarikat yang memerlukan pekerja mendaftardengan Syarikat ABC. Syarikat ABC akan mencaridan membekalkan pekerja yang dikehendaki.36

AGENSI PEKERJAANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANCiri-ciri perkhidmatan membekalkan pekerja kepadaorang lain adalah:i. Pekerja dibekalkan kepada majikan sebagai pekerjatetap.STATUSBERCUKAIii.iii.Majikan bertanggungjawab atas semua bayaran gajidan kebajikan pekerja.Pekerja diambil untuk menjalankan tugas-tugasyang ditentukan oleh majikannya.Contoh: Agensi pekerjaan membekalkan 4 orangjurutera kepada Syarikat minyak XYZ.Jurutera tersebut menjadi pekerja tetap danmelaksanakan tugas-tugas kejuruteraan disyarikat minyak XYZ. Semua bayarantermasuk gaji dan kebajikan juruteraditanggung oleh syarikat minyak XYZ.Agensi pekerjaan yang membekalkanpembantu rumah.2(a)(b)Perkhidmatan membekal pekerja untuk bekerja denganorang lain bagi satu tempoh masa.Contoh:Syarikat A yang menyediakan perkhidmatan call centremembekalkan pekerjanya untuk mengendalikan callcentre syarikat B bagi suatu tempoh masa tertentu.Mark-up ke atas kos termasuk upah/gaji bagipembekalan pekerja call centre tersebut.Tidak BercukaiTidak Bercukai37

AGENSI PEKERJAANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI3 Penempatan pekerja secara sementara (secondment ofstaff) dimana secondment of staff adalah bukan untuktujuan perniagaan.Tidak BercukaiContoh:Syarikat A dan B adalah di bawah satu kumpulansyarikat. Pekerja syarikat A dihantar bekerja secarasementara dengan syarikat B. Penempatan pekerjaini adalah untuk pembelajaran, pembangunankerjaya, melaksanakan tugas-tugas khas yangmemerlukan kemahiran atau menyelesaikan sesuatuprojek di syarikat B.4 Penghantaran pekerja untuk menyempurnakan kerjayang dikontrakkan.Tidak BercukaiContoh:Syarikat A adalah syarikat yang mengendalikan kerjapemasangan wireline secara kontrak dengan syarikatcarigali minyak (Syarikat B). Pekerja yangmenjalankan kerja pemasangan wireline adalahpekerja tetap syarikat A. Syarikat B akan membayarkos pekerja tersebut mengikut kadar yangditetapkan dalam perjanjian kontrak antara SyarikatA dan Syarikat B.5 Menyediakan perkhidmatan pekerjaan untuk pekerjaan diluar Malaysia.Tidak bercukai6 Menyediakan perkhidmatan pekerjaan untuk pelanggandi luar Malaysia bagi pekerjaan di dalam Malaysia.Bercukai7(a) Caj-caj yang dikenakan oleh agensi pekerjaan:-i. Bayaran pendaftaranii. Agency feeBercukai38

AGENSI PEKERJAANBIL(b)<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANiii. Mark-up atau komisyeniv. Bayaran prosesanv. Bayaran kontrakvi. Caj perkhidmatan oleh agensi tempatan (cth: fipentadbiran, komisyen)i. Bayaran levi (upfront)ii. Tambang ke Malaysiaiii. Permit kerja (upfont)iv. Insuranssv. Dokumentasivi. Pemeriksaan kesihatan dlm Malaysia (upon renewal)vii. Tambang dalamanNota:Bayaran bagi item di 9(b) i hingga vii dikira sebagaidisbursement jika dapat dibuktikan dengan dokumenberkaitan.Sekiranya kos di butiran 9 (a) dan (b) dijumlahkan sebagaisatu caj ke atas perkhidmatan (lump sum) dan syarikattidak dapat mengasingkan jenis-jenis kos seperti di atassebagai disbursement, cukai perkhidmatan hendaklahdikenakan ke atas nilai keseluruhan perkhidmatan yangdisediakan.STATUSBERCUKAITidak Bercukai39

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> PERAKAUNAN(SUBTAJUK II, BUTIRAN 7, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah seorang akauntan awam yang berdaftar dibawahundang-undang releven yang pada masa ini berkuatkuasa.PERAKAUNANBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Perkhidmatan perakaunan, pengauditanpenyimpanan kira-kira termasukperkhidmatan perundingan yang berkaitandengan perkhidmatan perakaunan ataupengauditan penyimpanan kira-kira olehseorang Akauntan Berdaftar dibawahundang-undang releven.Bercukai2 Penyediaan perkhidmatan perakaunan,pengauditan dan penyimpanan kira-kira(book keeping) oleh mana-mana orang yangbukan Akauntan Berdaftar dibawah undangundangreleven.Tidak bercukai40

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> PEGUAM ( SUBTAJUK II,BUTIRAN 8, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURANCUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah seorang peguam bela dan peguam cara yangberdaftar dibawah undang-undang releven yang pada masa ini berkuatkuasa.PEGUAMBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Perkhidmatan guaman sivil / syariah yangberdaftar.Bercukai2 Perkhidmatan perundingan yang berkaitandengan perkara perundangan.Bercukai3 Perkhidmatan pesuruhjaya sumpah yangdisediakan oleh firma guaman (atau peguambela dan peguamcara).Bercukai4 Perkhidmatan perundangan yang berkaitandengan urusan pemindahan hak milik tanah,jual beli hartanah, dokumen perjanjian,pinjaman bank, perjanjian sewa beli,mendaftarkan patent design and trademark,mengeluarkan bill of demand dan contigencyfee.Bercukai5 Perkhidmatan perundangan termasukperkhidmatan perundingan tentang perkaraperundangan berkaitan dengan barang atautanah yang terletak di luar Malaysia atauberkaitan dengan perkara pokok yang tiadakaitan dengan Malaysia.Tidak Bercukai41

PEGUAMBIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI6 Perkhidmatan perundangan yang disediakanberkaitan dengan barang atau tanah yangterletak di luar Malaysia.Tidak Bercukai7 Perkhidmatan perundangan yang disediakanberkaitan dengan perkara pokok bagi kes sivilatau kriminal yang berlaku di luar Malaysia.Tidak Bercukai8 Perkhidmatan perundangan yang disediakankepada orang yang berada di luar Malaysiaberkaitan dengan barang atau tanah yangterletak di Malaysia.Bercukai9 Disbursement –Tuntutan perjalanan, makan,tempat tinggal, fotostat, telefon faks, bayaranpos dan duti setem bagi surat perjanjian.Tidak Bercukai42

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> JURUTERAPROFESIONAL (SUBTAJUK II, BUTIRAN 9, KUMPULAN G, JADUAL KEDUA,PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah seorang jurutera profesional yang berdaftardibawah undang-undang releven yang pada masa ini berkuatkuasa.JURUTERA PROFESIONALUndang- undang yang berkaitan adalah Akta Pendaftaran Jurutera 1967(Registration of Engineers Act, 1967)Akta (138)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Perkhidmatan perundingan kejuruteraan yangdi sediakan oleh firma kejuruteraan yangberdaftar dengan Lembaga Jurutera Malaysia.Bercukai2 Penyediaan perkhidmatan kejuruteraanprofesional.Bercukai(Ruj: Sec. 4(d), Registration of Engineers Act1967- melalui Notification)3 Disbursement – Mencetak pelan, tuntutanperjalanan, makan, tempat tinggal, fotostat,telefon faks, bayaran pos dan duti setem bagisurat perjanjian.(ruj: Registration of Engineers Act 1967)Tidak Bercukai4 Mark-up on perkhidmatan kejuruteraanprofesional.BercukaiContoh :Syarikat kejuruteraan A memberi perkhidmatankejuruteraan kepada syarikat B (pelanggan).Dalam perkhidmatan tersebut syarikat A perlumendapatkan perkhidmatan daripada syarikatC (Syarikat A memberi sub-kontrak kepadasyarikat C).Caj yang dikenakan oleh syarikat C kepada Aadalah RM10,000 dan CP pada kadar 6%sebanyak RM600.00. Apabila A caj kepada B, Atelah menokok RM15,000.00 menjadikan caj43

JURUTERA PROFESIONALUndang- undang yang berkaitan adalah Akta Pendaftaran Jurutera 1967(Registration of Engineers Act, 1967)Akta (138)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIkeseluruhan kepada B sebanyak RM25,600.(mark up RM15,000). Mark up ini dikenakan CPpada kadar 6%.5 (a)(b)Yuran penyeliaan (supervision fee) bagiplacement of staff / secondment of staff at site.Secondment of staff yang dibekalkan olehjurutera perunding bagi penyediaanperkhidmatan kejuruteraan.BercukaiBercukai6 Site SupervisionSite supervision services where the site staff arespecially recruited by the consulting engineer fora particular project or are sent from his owndesign office.BercukaiNota: rujuk “Supervision On Site”, Part A, Notification,(Registration of Engineers Act, 1967) Akta (138)7 Elaun Tapak (Site Allowance)Elaun yang dibayar terus kepada pekerjasebagai ganti rugi kepayahan kerana berada diluar kawasan atau meninggalkan rumah.Tidak Bercukai8Perkhidmatan oleh jurutera perundingberkenaan Groundwater Exploration For TheAssessment of Water Supply Including:-i) Deep boring through soilii) Installation of PVC casingiii) Pumping and recharging test in test welliv) Testing of water samplev) Prepare engineering analysis on test datavi) Groundwater exploration report.vii)Nota:Lembaga Jurutera Malaysia telah mengesahkankerja-kerja di atas termasuk di bawah definisi ‘cost of44Bercukai

JURUTERA PROFESIONALUndang- undang yang berkaitan adalah Akta Pendaftaran Jurutera 1967(Registration of Engineers Act, 1967)Akta (138)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIworks’ bagi maksud ‘the cost of geotechnicalinvestigations’ yang merupakan fungsi perkhidmatankejuruteraan dibawah Registration of Engineers Act19679 Perkhidmatan soil testing yang disediakan olehjurutera.Bercukai10 Perkhidmatan kejuruteraan bagi projek yangberkaitan dengan barang atau tanah yangterletak di luar Malaysia.Tidak BercukaiContoh 1:Sebuah syarikat yang berdaftar di Singapuramenggunakan perkhidmatan kejuruteraan yangberdaftar di Malaysia untuk mendirikan sebuahbangunan di Singapura.Contoh 2:Sebuah Syarikat di Malaysia menggunakanperkhidmatan firma kejuruteraan yangberdaftar di Malaysia untuk mendirikanbangunannya yang akan dibina di AfrikaSelatan.45

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> ARKITEK PROFESIONAL(SUBTAJUK II, BUTIRAN 10, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang ialah seorang arkitek yang berdaftar dibawah undangundangreleven yang pada masa ini berkuatkuasa.ARKITEKArchitects Act 1967 – Act (117)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Penyediaan perkhidmatan senibina termasukperkhidmatan perundingan profesional.BercukaiRuj: Perkhidmatan perundingan professional Sec. 2Architects Act 1967 – Act (117)2 Disbursement /Pembayaran Berganti Balik(Reimbursement) –i) Mencetak dokumen berkaitan denganpenyediaan perkhidmatan bercukaiseperti pelan, tuntutan perjalanan,makan, tempat tinggal, fotostat, telefon,faks, bayaran pos.Tidak Bercukaiii) Bayaran wajib yang dikenakan dibawahundang-undang lain contohnya - dutisetem, cukai dan levi kerajaan bagi suratperjanjian.Bayaran disbursement di (i) dan (ii) hendaklahdinyatakan secara berasingan dalam invois.3 Penyediaan perkhidmatan senibina untukprojek yang terletak di luar Malaysia.Tidak BercukaiContoh 1:Sebuah syarikat yang berdaftar di Mesirmenggunakan perkhidmatan senibina yangberdaftar di Malaysia untuk mendirikansebuah bangunan di Mesir.46

ARKITEKArchitects Act 1967 – Act (117)BIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIContoh 2:Sebuah syarikat di Malaysia menggunakanperkhidmatan firma senibina yang berdaftar diMalaysia untuk mendirikan bangunannya yangakan dibina di Dubai.4 Clerk of Work for Architects.Personel yang ditempatkan di tapak projekuntuk memantau perjalanan dan melaporkanperkembangan projek kepada pelanggan danarkitek.Bercukai47

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> JURUKURBERLESEN/BERDAFTAR TERMASUK PENILAI PENAFSIR ATAU EJENHARTANAH BERDAFTAR <strong>DI</strong> <strong>BAWAH</strong> UNDANG-UNDANG RELEVAN.(SUBTAJUK II, BUTIRAN 11, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan jurukur berlesen atauberdaftar termasuk penilai, penaksir atau ejen hartatanah berdaftar yangdilesenkan atau didaftarkan dibawah undang-undang releven yang pada masaini berkuatkuasa kecuali penyediaan perkhidmatan yang dibekalkan ituberkaitan dengan barang atau tanah yang terletak di luar Malaysia.<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI1 Perkhidmatan mengukur, penilaian,penaksiran, agensi hartanah atau perundinganprofessional berkaitan dengan barang atautanah di dalam Malaysia.Bercukai2 Perkhidmatan mengukur, penilaian,penaksiran, agensi hartanah atau perundinganprofessional berkaitan dengan barang atautanah di luar Malaysia.Tidak Bercukai3 Perkhidmatan Jurukur Tanah BerlesenBercukaii. Cadastral Survey /(Ukuran HakmilikTanah.ii. Strata Title Survey / (Ukuran HakmilikStrata.iii. Stratum Title Survey / (Ukuran HakmilikStratum; dan lain-lain kerja Sains Ukurseperti berikut:-iv. Deformation Survey / (Ukuran Canggaan)v. Engineering Survey/(Ukuran Kejuruteraan)vi. Hydrographic Survey /(Ukuran Hidrografi)48

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIvii. Topographical Survey/ (Ukuran Topografi)viii. Photogrammetry Mapping/(PemetaanFotogrammetri)ix. Remote Sensing/ (Penderiaan Jauh)x. Geodetic Surveying and Position Fixing/(Pengukuran Goedesi)xi. GIS/LIS and Spatial InformationAcquisition and Management.xii. Gravity Survey/ (Ukuran Graviti).Ruj: Licensed Land Surveyors Act 19584 Perkhidmatan penilai berdaftar.Bercukaii. Menilai hartanah bagi maksudCagaran dan Gadaian.ii. Menilai hartanah bagi maksudpengambilan balik tanah.iii. “Akta Pengambilan Balik Tanah 1960”iv. Menilai hartanah bagi maksud serahankepada Suruhanjaya Sekuriti (SC)v. Menilai jentera, mesin, kenderaan danperalatan bermotor (“Plant Machinery”)vi. Menilai hartanah bagi maksudkadaran.vii. Menilai/menentukan nilai sewaanhartanah.viii. Menilai hartanah bagi maksudkadaran untuk Pihak BerkuasaTempatan (PBT)49

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI5(a)Perkhidmatan Ejen Hartanah BerdaftarBercukaiMenguruskan sesebuah hartanah sepertipengurusan, urusan penyewaan sertaaktiviti-aktiviti yang berkaitan terhadapbangunan seperti yang di kehendaki olehpemilik bangunan. Management and control of any land ,building and any interest therein on behalfof the owner for a fee and includes but notlimited to the following responsibilities;a) Monitoring outgoings for the propertyand making payments out of theincome from the property.b) Preparing budgets and maintaining thefinancial records for the property.c) Enforcing the terms of leases and otheragreement pertaining to the property.d) Advising on sale and purchasedecision.e) Advising on insurance matters.f) Advising on the opportunities for therealization of development orinvestment potential of the propertyandg) Advising on the necessity forupgrading the property or for themerging of interests.Ruj: Valuers, Appraisers And Estate Agents Act 1981(Act 242)(b)Perkhidmatan penyelenggaraan bangunan.(rujuk bil.11 dibawah Perkhidmatan Pengurusan)50Dikecualikan

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAI6 Perkhidmatan jurukur bahan perundingberdaftar(Quantity Surveyors):BercukaiPerkhidmatan Asasi. Penyediaan anggaran kos permulaan dankos perancangan pembangunan projek.ii. Khidmat nasihat ke atas anggaran kosreka bentuk pembangunan projek.iii. Khidmat nasihat ke atas perolehan,tender dan urusan prosedur kontrak.iv. Penyediaan “Bill of Quantities” atauspesifikasi untuk tujuan tender.v. Urusan tawaran tender (Calling oftenders).vi. Penilaian ke atas laporan tender yangditerima.vii. Penyediaan dan pelaksanaan kontrak.viii. Penyelesaian akaun terakhir projek.Perkhidmatan Tambahan (Supplementary)ix. Penyediaan kajian kebolehlaksanaan(feasibility) sesuatu projek.x. Menyediakan anggaran aliran tunaiperbelanjaan pembangunan danpendapatan bagi projek.xi. Penilaian ke atas kontraktor berdaftaruntuk tujuan pra kelayakan (prequalifications).xii. Kajian perbandingan kos projek semasaperingkat rekabentuk.xiii. Pengurusan pembinaan projek.xiv. Kajian kos jangka hayat dan nilaiekonomik rekabentuk alternatif. (life-cyclecosting and studies on economics of51

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIalternative design.)xv. Penetapan harga “Bills of Quantities” danJadual Kadar yang dipersetujui.xvi. Penilaian dan pengauditan ke atastuntutan yang melibatkan kes litigasi dantimbangtara.xvii. Pengauditan ke atas kontrak, bajet danperbelanjaan berkaitan.xviii. Menggunapakai perkhidmatan jurukurbahan dalam kontrak “turnkey project”atau penswastaan.7 Perunding Hartanah dan Jurukur Penilai.Bercukai1. Penilaian harta (property valuation).1.1. Harta mudah alih (asset valuation). Tawaran/terbitan saham Perancangan korporat /pengstrukturan semula. Penyata kewangan dan akaunakaunberkaitan. Pengkorporatan dan penswastaan.1.2. Harta tidak alih (Statutoryvaluations) Pengambilalihan tanah. Rayuan pengurangan penilaian,duti setem, real property gain tax,conversion premium and alienationpremium.1.3. Lain-lain. Jualan atau belian. Sekuriti pinjaman, gadaian,debentur. Foreclosure.52

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAICourt reference or litigation.Timbangtara.Menetapkan sewa atau kajisemula.2. Pengurusan Harta benda (PropertyManagement) Efficient housekeeping –penyelenggaraanbangunan bagi memastikan keadaanbangunan berada dalam keadaan baik.(Dikecualikan: rujuk bil.11 dibawahperkhidmatan pengurusan) Urusan penetapan dan kutipan sewaan. Kawalan perbelanjaan.3. Kajian Pasaran / Kebolehlaksanaan. Perkhidmatan Informasi Harta (PropertyInformation Services)- Mengumpul maklumat, membuatanalisis dan laporan bagi tujuanpenilaian trend pasaran harta. Kajian dan Penganalisaan Pasaran.(Market Research and Analysis).- Termasuk kajian permintaan danpenawaran dan lain-lain kajian. Kajian Kebolehlaksanaan (FeasibilityStudies.)- Termasuk analisis risiko kewangandan pelaburan, analisis strategipembangunan dan lain-lain.4. Pengurusan Projek Pengurusan projek dan koordinasimeliputi perancangan, tahappembinaan termasuk penyediaanakaun terakhir. Fasa Pra-pembinaan- Pemilihan pasukan profesional yangterdiri daripada arkitek, jurutera,53

<strong>PERKHIDMATAN</strong> MENGUKUR, MENILAI, MENAKSIR DAN AGENSIHARTANAH1) LICENSED LAND SURVEYORS ACT 1958 (ACT 458)2) QUANTITY SURVEYORS ACT 1967 (ACT 487)3) VALUERS, APPRAISERS AND ESTATE AGENTS ACT 1981 (ACT 242)BIL <strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKAN STATUS BERCUKAIjurukur bahan dan kontraktor.Fasa pembinaan.- Pengawalan bajet, kos dan jadualseperti dalam kontrak.Kawalan kewangan.- Mengawal kewangan denganmewujudkan carta aliran tunai.Kawalan kualiti.Memastikan bangunan siap dibinamengikut spesifikasi. Semua kecacatandidokumenkan untuk pembaikan.5. Agensi. Sewa / sewa beli Jual / beli Perundingan pelaburan PemasaranNota :Bagi lain-lain perkhidmatan yang tidak disenaraikansila rujuk kepada Kontrak/ Perjanjian.54

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> DALAM <strong>KATEGORI</strong> PERUN<strong>DI</strong>NGAN (SUBTAJUKII, BUTIRAN 12,JADUAL KEDUA, KUMPULAN G, PERATURAN-PERATURANCUKAI <strong>PERKHIDMATAN</strong> 1975)PERUN<strong>DI</strong>NGANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan semua jenis perkhidmatan perundinganyang berkaitan dengan tanah, barang atau lain-lainperkara di dalam Malaysia.BercukaiContoh:Sebuah syarikat perunding di Malaysia memberikhidmat nasihat berkaitan pembangunan harta tanahMalaysia kepada syarikat pelaburan di China.2 Penyediaan semua jenis perkhidmatan perundinganyang berkaitan dengan tanah, barang atau lain-lainperkara di luar Malaysia.Tidak BercukaiContoh:Sebuah firma perunding di Malaysia memberikhidmat perunding kepada syarikat di Malaysia untukpembangunan harta tanah di Vietnam.3 Syarikat penyelidikan dan kemajuan kontrak dibawah seksyen 2 Akta Penggalakkan Pelaburan 1986[Akta 327] (Sijil Pengesahan di keluarkan oleh MIDA)Tidak Bercukai4 Institut penyelidikan yang diluluskan di bawahseksyen 34B Akta Cukai Pendapatan 1967 [Akta 53].(Sijil pengesahan dikeluarkan oleh PerbendaharaanMalaysia)Tidak Bercukai5 Perkhidmatan perundingan yang disediakan olehimage consultant.Bercukai6 Penyediaan perkhidmatan perundingan danpendaftaran hak cipta paten dan harta intelek.Bercukai55

PERUN<strong>DI</strong>NGANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI7 Penyediaan perkhidmatan perundingan yangberhubungan dengan rawatan perubatan danpembedahan yang disediakan oleh klinik persendirianatau klinik pakar.Tidak Bercukai8(a)(b)Perkhidmatan Perundingan “Quality Assurance” -yang berkaitan dengan sistem yang digunapakai olehorganisasi dalam semua aktiviti melibatkan rekabentuk, pemasaran, pengeluaran dan perkhidmatanselepas jualan seperti ISO 9000, ISO9002 dsb.Contoh:Perkhidmatan perundingan seperti Pensijilan ISO olehsyarikat perunding ISO.Hanya pembaharuan sijil seperti sijil ISOBercukaiTidak Bercukai9(a)(b)Khidmat perundingan dalam industri komputer.- Pembelian komputer- Pembangunan program/perisian- Pembangunan pelaksanaan perisian- Pemilihan sistem integrasi- Pengurusan sistem maklumat komputer- Menggubal strategi teknologi maklumat- Lain-lain perundingan yang berkaitandengan projek komputer.Perkhidmatan membekal, menguji peralatankomputer, latihan dan menyelenggara perisian danperkakasan.BercukaiTidak Bercukai10 Yuran perkhidmatan perundingan berbentuk nasihatteknikal/pakar berhubung “syariah advisory service”.BercukaiContoh:Perkhidmatan perundingan berkaitan produkperbankan Islam.56

PERUN<strong>DI</strong>NGANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI11 Penyediaan Research Report untuk makluman umum. Tidak Bercukai12 Perkhidmatan perundingan yang disediakan olehsyarikat perunding asing jika: Mempunyai pejabat atau premis di Malaysiadan Berdaftar dengan SSM atau badan profesionaltertentu di Malaysiaatau pun Mempunyai ejen (syarikat yang berdaftardengan SSM/Badan Profesional) yang dilantikuntuk bertindak bagi pihak syarikat perundingasing.Bercukai57

PENGURUSAN :<strong>KATEGORI</strong> PENGURUSAN (SUBTAJUK II, BUTIRAN 13, JADUAL KEDUA,KUMPULAN G, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan pengurusan bagipenyediaan semua jenis perkhidmatan pengurusan termasuk pengurusan ataupenyelarasan projek adalah tertakluk kepada cukai perkhidmatan kecualiberkaitan barang atau tanah atau perkara-perkara selain dari barang atautanah di luar Malaysia.PENGURUSANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI1 Perkhidmatan pengurusan aset termasukpengurusan dana dan kewangan.Pengurusan dana dan harta dikecualikan.Dikecualikancukaimulai1 Januari 2010(Pengurusan harta meliputi receivers and liquidators,trustees, management of estate duty;Pengurusan dana meliputi pembelian dan penjualansaham, waran, bon, dll; penyimpanan wang (savings)seperti (unit trust, bank saving, trust fund.)2(a)(b)Perkhidmatan pentadbiran / pemegang amanahharta dan penjagaan wasiat harta, pakejperkhidmatan pentadbiran harta pusaka danperkhidmatan amanah hayat, pendidikan, saraan,korporat, kebajikan dan amanah insuransPerkhidmatan penulisan, penjagaan danpenyimpanan wasiatTidak BercukaiTidak Bercukai3(a)(b)Perkhidmatan pengurusan kemasukan bakal-bakalpelajar dari luar negeri ke pusat-pusat pengajiantinggi di MalaysiaPerkhidmatan pengurusan kemasukan bakal-bakalpelajar ke pusat-pusat pengajian tinggi di luarnegara58BercukaiTidak Bercukai

PENGURUSANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI4(a)(b)(c)(d)Penyediaan perkhidmatan pengurusan secaraoutsourcing oleh pihak ketiga. Sebagai contoh:i) Syarikat A mengurus sistem IT syarikat B secarakontrak.ii) Syarikat M mengurus operasi syarikat K secaraoutsourcing.Perkhidmatan membangunkan sistem IT (termasukpembangunan website) yang melibatkan khidmatrunding dan pengurusan meliputi 4 fasa iaitufeasibility studies, architecture design,implementation (hardware and software) &maintenance (dalam tempoh jaminan projek) sebagaisatu projek termasuk projek-projek tambahan /lanjutan.Penyediaan perkhidmatan pengurusan IT secaraoutsourcing atas perkhidmatan sokongan sepertihelp desk services, data centre services, end usersupport services, data network services, disasterrecovery services & security control services.Contoh:i) Syarikat X menyediakan perkhidmatan callcentre bagi Syarikat Y, J dan mana-manasyarikat lainii) Syarikat K menyediakan perkhidmatan datacentre service kepada syarikat-syarikat X,Ydan ZPenjualan Readymade Software dan penyediaanperkhidmatan mengubahsuaian, meminda,memasang (implementation) dan menyelenggara.BercukaiBercukaiTidak BercukaiTidak Bercukai(e)Penyediaan perkhidmatan penyelenggaraan dankhidmat sokongan IT (maintenance and supportservices) contoh:i) Perkhidmatan penyewaan hardware andsoftware59Tidak Bercukai

PENGURUSANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAIii) Penyewaan dan penyelenggaraan server ( serverhosting )iii) Maintenance services untuk technical andfunctional support.5 Penyediaan perkhidmatan pengurusan projek(project consultant).Bercukai6(a)(b)Penyediaan perkhidmatan pengurusan, perakaunan,kejuruteraan, guaman, seni bina, hartanah,perundingan yang diberi kepada syarikat-syarikatdalam kumpulan syarikat yang sama menepatisyarat intra-group mengikut Jadual Kedua(Peraturan 3 dan 4) para 5 Peraturan-PeraturanCukai Perkhidmatan 1975.Jika perkhidmatan yang dinyatakan di para 6(a)juga diberi kepada mana-mana orang diluarkumpulan syarikat, perkhidmatan tersebut menjadibercukai sama ada perkhidmatan tersebut diberikepada syarikat di dalam kumpulan atau syarikat diluar kumpulan.Tidak BercukaiBercukai7(a)(b)Penyediaan perkhidmatan mengurus programlatihan oleh pihak ketiga.Penganjuran program latihan bukan perkhidmatanbercukaiBercukaiTidak Bercukai8 Penyediaan perkhidmatan pengurusan ehwalkesetiausahaan syarikat oleh Setiausaha Syarikat(Company Secretary).Bercukai9 Penyediaan perkhidmatan pengurusan acara (EventManagement).Bercukai60

PENGURUSANBIL <strong>PERKHIDMATAN</strong> YANG <strong>DI</strong>SE<strong>DI</strong>AKAN STATUSCUKAI10 Perkhidmatan ‘debt collection and receivablesmanagement services’Bercukai11 Perkhidmatan penyelenggaraan bangunan yangmeliputi:DikecualikanMenjaga kebersihan bangunanPenyelenggaraan lifBekalan elektrikAirKerosakanKeselamatan melalui penggajian ( In housesecurity - bukan perkhidmatan kawalankeselamatan yang diperoleh daripadasyarikat kawalan keselamatan berdaftar)12 Perkhidmatan sewaan khemah/booth, PA system,MC, performer (penari/penyanyi/pelawak)Tidak Bercukai13(a)(b)Perkhidmatan pengurusan penggudangan yangkomprehensif meliputi aktiviti rekupmen bekalan,penggudangan, penyelenggaraan, simpan selamat,pesanan, pembungkusan dan penghantaranPerkhidmatan sewa gudang.BercukaiTidak Bercukai14 Perkhidmatan ‘loan syndication’. Tidak Bercukai15 Penyediaan perkhidmatan pengurusan (pengurusandan accounting) yang dibekalkan ke luar negara.Tidak Bercukai61

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> KERETA SEWA(SUBTAJUK III, BUTIRAN 2, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang yang menyediakan perkhidmatan kereta sewa dan pandu dankereta sewa yang mempunyai jumlah perolehan jualan tahunan samadadigabung atau tunggal lebih daripada RM300,000.00.KERETA SEWABIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Penyediaan kereta sewa dan pandu atau kereta sewadengan atau tanpa pemandu di Semenanjung Malaysiayang dilesenkan di bawah Akta Pengangkutan Awam Darat2010 dan di bawah Akta Lembaga Pelesenan KenderaanPerdagangan 1987 bagi Sabah dan Sarawak tidaktermasuk penyediaan kereta sewa dan pandu yangditakrifkan di bawah Akta Pelesenan KenderaanPelancongan 1999 yang dikendalikan oleh pengusahapelancongan yang berdaftar di bawah Akta IndustriPelancongan 1992.Perkhidmatan yang kena dibayar cukaii. Sewa harian / mingguan (jangka pendek)ii. Sewa Bulanan / tahunan (jangka panjang)iii. Sewaan secara kontrak cth: kepada syarikat untukkegunaan pengurus, jurutera dll.iv. Sewaan secara kontrak kerajaan cth: SPANCOv. Sewaan untuk persidangan.Caj yang tertakluk kepada Cukai Perkhidmatani. Bayaran sewa kenderaan (masa/perbatuan).ii. Bayaran perkhidmatan pemandu.iii. Bayaran drop off/delivery (caj yang dikenakan ataspemulangan kereta sewa di tempat lain dari tempatasal ia diambil.)iv. Bayaran child-seat.v. Lain-lain bayaran berkenaan penyediaanperkhidmatan kereta sewa dan pandu.62

KERETA SEWABIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANJenis Kenderaan.Jenis kenderaan kereta sewa dan kereta sewa dan panduadalah kenderaan penumpang seperti keretasedan/saloon, van, MPV, 4WD dan mana-mana kenderaanmuatan duduknya tidak melebihi 12 orang termasukpemandu.Takrifana) Untuk Semenanjung Malaysia:Perkhidmatan kereta sewa dan pandu dan kereta sewadengan atau tanpa pemandu yang dilesenkan di bawahAkta Pengangkutan Awam Darat 2010 (Akta 715).Jadual 1“hire car” means a motor vehicle having a seating capacityof not more than 6 person or in areas approved by theCommision, twelve persons (in all cases including the driver)used for carrying persons on one journey in consideration ofseparate payment made by them.”hire and drive car ” means a motor vehicle let on hire for thepurpose of being driven by the hirer or his nominee.Jadual 2”hire and drive car for tourist” means a motor vehicle let onhire for the purpose of being driven by the hirer or itsnominee whether a tourist or not, and used exclusively forthe conveyance of a tourist or tourists.b) Untuk Sabah dan Sarawak masih digunapakai:Perkhidmatan kereta sewa dan pandu dan kereta sewadengan atau tanpa pemandu yang dilesenkan di bawahAkta Lembaga Pelesenan Kenderaan Perdagangan 1987.Maksud kereta sewa dan pandu/ kereta sewa di bawahAkta Lembaga Pelesenan Kenderaan Perdagangan 1987.a. Kereta sewa dan pandu ertinya kenderaan motor yangdi sewakan bagi maksud dipandu oleh penyewa atau63STATUSBERCUKAI

KERETA SEWABILpenamanya.<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANb. Kereta sewa ertinya kenderaan motor yang muatanduduknya tidak melebihi 6 orang atau, dalam kawasanyang di benarkan oleh Lembaga, 12 orang (dalamsemua keadaan termasuk pemandunya) yang digunakan untuk membawa penumpang pada satuperjalanan sebagai balasan kepada bayaranberasingan yang dibuat oleh mereka.STATUSBERCUKAI2 Penyediaan kereta sewa dan pandu yang ditakrifkan dibawah Akta Pelesenan Kenderaan Pelancongan 1999 yangdikendalikan oleh pengusaha pelancongan yang berdaftardi bawah Akta Industri Pelancongan 1992.Tidak Bercukai3 Perkhidmatan sewa lori, bas atau kenderaan selain keretasewaTidak Bercukai4 Perkhidmatan kereta sewa yang disediakan oleh hotel atauairport limousine yang didaftarkan di bawah AktaPelesenan Kenderaan Pelancongan 1999.Tidak Bercukai64

<strong>SENARAI</strong> <strong>PERKHIDMATAN</strong> <strong>DI</strong> <strong>BAWAH</strong> <strong>KATEGORI</strong> PENGIKLANAN(SUBTAJUK III, BUTIRAN 3, KUMPULAN G, JADUAL KEDUA, PERATURAN-PERATURAN CUKAI <strong>PERKHIDMATAN</strong> 1975)Mana-mana orang, agensi kerajaan atau agensi separuh kerajaan yangmengendalikan atau menyediakan perkhidmatan pengiklanan yang mempunyaijumlah perolehan jualan tahunan, samada digabungkan atau tunggal, lebihdaripada RM300,000PENGIKLANANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI1 Perkhidmatan menyiarkan atau menghebahkansesuatu perkara atau produk melalui mediaelektronik atau media cetak untuk menarik perhatianumum/pelanggan bagi tujuan promosi.Bercukai2 Perkhidmatan menyediakan kerja kreatif, grafik danpenulisan, rekabentuk (perundingan, perancangan,kajian dan cadangan) yang berkaitan denganpengiklanan.Bercukai3 Kerja grafik/ kerja kreatif yang dibuat oleh pengilang/pengeluar/pencetak sebagai sebahagian daripadaproses pengilangan produk pengiklanan.Tidak BercukaiContoh:Syarikat pengeluar papan tanda dan syarikatpercetakan. Pelanggan tidak dikenakan caj untuk ideakreatif/grafik tersebut kerana nilainya telahdimasukkan dibawah penilaian CJ ke atas papantanda tersebut.Nota:Pengilang / pengeluar / pencetak tertakluk kepada cukaijualan sekiranya barang keluaran bercukai jualan.4 Penyediaan perkhidmatan pengiklanan yangdisediakan oleh syarikat penerbitan.BercukaiContoh:Syarikat A adalah sebuah syarikat penerbit danpencetak. Syarikat A menerbitkan majalah untuk65

PENGIKLANANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANsebuah Jabatan kerajaan. Peranan syarikat A adalahsebagai agensi media cetak. Syarikat Abertanggungjawab untuk mengenakan dan mengutipcukai perkhidmatan daripada pelanggan termasukjabatan kerajaan yang mengiklankan produk di dalammajalah yang diterbitkan oleh syarikat A.STATUSBERCUKAI5 Mark-up yang dikenakan oleh agensi pengiklanan. Bercukai6 Aktiviti menyewakan peralatan dan ruang untuktayangan iklan.Contoh 1:KTM menyewakan ruang (dinding, gerabak‘luar/dalam’, terminal) kepada syarikat pengiklanan(pemegang lesen CP). Melalui perjanjian, syarikatpengiklanan tersebut diberi hak untuk menggunakanperalatan dan ruang berkaitan bagi aktivitipengiklanan. Penyewaan ruang dan peralatan olehKTM tidak tertakluk kepada cukai perkhidmatan.Syarikat pengiklanan tersebut akan memasangbillboard / screen / panel dsb dan mengenakan cajkepada pelanggan mereka untuk memaparkan iklan.Syarikat pengiklanan menjadi media house danperkhidmatan berkenaan tertakluk kepada cukaiperkhidmatan.Contoh 2:PBT menyediakan ruang papan iklan untukdisewakan kepada sesiapa yang ingin mengiklankanproduk mereka. PBT mengenakan caj ke atas sewaanruang tersebut. PBT telah menjadi media house untukmemaparkan iklan.Tidak BercukaiBercukaiBercukai7 Komisyen yang diterima oleh syarikat / agensipengiklanan berlesen CP.Bercukai66

PENGIKLANANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI8 Percetakan bahan pengiklanan seperti brosur,newsletter, banner, bunting, profil syarikat dan lainlain.(printers)Tidak BercukaiNota: Aktiviti pengilangan tertakluk kepada CJ jika barangbercukai jualan.9 Pembuatan dan pemasangan tapak pengiklananbillboard dan papan ruang iklan.Tidak Bercukai10 Pembuatan atau pembikinan gambar, video dan filem.(Production house)Tidak Bercukai11 Perkhidmatan pengiklanan melalui media elektronikdan media cetak seperti internet, televisyen, wayang,radio, billboard, light boxes, taxi / bus panel, hentianbas, majalah, brosur, mailing, yellow pages dan lainlain.Bercukai12 Perkhidmatan demonstrasi produk oleh promotersementara di pasaraya.Tidak Bercukai13 Perkhidmatan telemarketing (Telesale). Penjualanproduk melalui telefon.Tidak bercukai67

PENGIKLANANBIL<strong>PERKHIDMATAN</strong> <strong>DI</strong>SE<strong>DI</strong>AKANSTATUSBERCUKAI14 Perkhidmatan pengiklanan untuk promosi di luarMalaysia walaupun penyediaan bahan iklan danpengurusannya disediakan di Malaysia.Tidak bercukaiContoh:i. Promosi tahun melawat Malaysia di TV Singapuraatau billboard tahun melawat Malaysia di Hong Kong.ii. Syarikat pengiklanan di Malaysia menyediakanpengiklanan bagi produk syarikat Thailand dan disiarkan di TV Malaysia.Bercukai68