negeri perlis - Jabatan Audit Negara

negeri perlis - Jabatan Audit Negara

negeri perlis - Jabatan Audit Negara

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

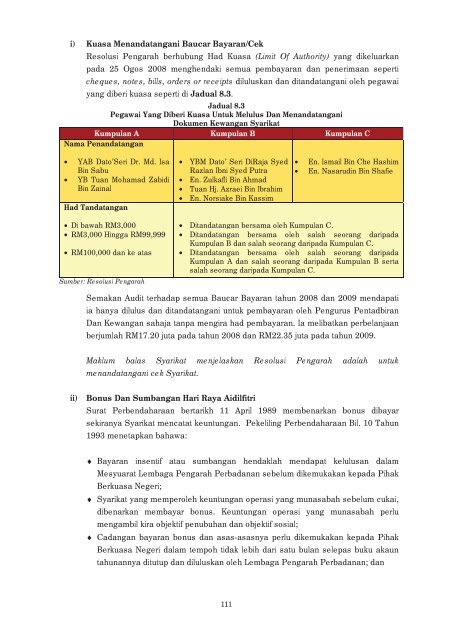

i) Kuasa Menandatangani Baucar Bayaran/CekResolusi Pengarah berhubung Had Kuasa (Limit Of Authority) yang dikeluarkanpada 25 Ogos 2008 menghendaki semua pembayaran dan penerimaan seperticheques, notes, bills, orders or receipts diluluskan dan ditandatangani oleh pegawaiyang diberi kuasa seperti di Jadual 8.3.Jadual 8.3Pegawai Yang Diberi Kuasa Untuk Melulus Dan MenandatanganiDokumen Kewangan SyarikatKumpulan A Kumpulan B Kumpulan CNama Penandatangan• YAB Dato’Seri Dr. Md. IsaBin Sabu• YB Tuan Mohamad ZabidiBin ZainalHad Tandatangan• YBM Dato’ Seri DiRaja SyedRazlan Ibni Syed Putra• En. Zulkafli Bin Ahmad• Tuan Hj. Azraei Bin Ibrahim• En. Norsiake Bin Kassim• En. Ismail Bin Che Hashim• En. Nasarudin Bin Shafie• Di bawah RM3,000• RM3,000 Hingga RM99,999• RM100,000 dan ke atasSumber: Resolusi Pengarah• Ditandatangan bersama oleh Kumpulan C.• Ditandatangan bersama oleh salah seorang daripadaKumpulan B dan salah seorang daripada Kumpulan C.• Ditandatangan bersama oleh salah seorang daripadaKumpulan A dan salah seorang daripada Kumpulan B sertasalah seorang daripada Kumpulan C.Semakan <strong>Audit</strong> terhadap semua Baucar Bayaran tahun 2008 dan 2009 mendapatiia hanya dilulus dan ditandatangani untuk pembayaran oleh Pengurus PentadbiranDan Kewangan sahaja tanpa mengira had pembayaran. Ia melibatkan perbelanjaanberjumlah RM17.20 juta pada tahun 2008 dan RM22.35 juta pada tahun 2009.Maklum balas Syarikat menjelaskan Resolusi Pengarah adalah untukmenandatangani cek Syarikat.ii)Bonus Dan Sumbangan Hari Raya AidilfitriSurat Perbendaharaan bertarikh 11 April 1989 membenarkan bonus dibayarsekiranya Syarikat mencatat keuntungan. Pekeliling Perbendaharaan Bil. 10 Tahun1993 menetapkan bahawa:♦ Bayaran insentif atau sumbangan hendaklah mendapat kelulusan dalamMesyuarat Lembaga Pengarah Perbadanan sebelum dikemukakan kepada PihakBerkuasa Negeri;♦ Syarikat yang memperoleh keuntungan operasi yang munasabah sebelum cukai,dibenarkan membayar bonus. Keuntungan operasi yang munasabah perlumengambil kira objektif penubuhan dan objektif sosial;♦ Cadangan bayaran bonus dan asas-asasnya perlu dikemukakan kepada PihakBerkuasa Negeri dalam tempoh tidak lebih dari satu bulan selepas buku akauntahunannya ditutup dan diluluskan oleh Lembaga Pengarah Perbadanan; dan111